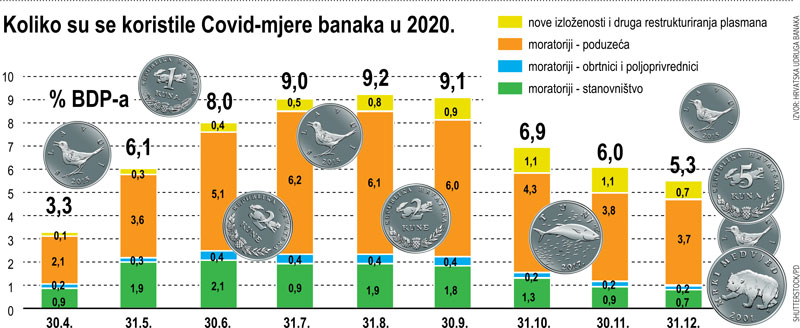

U ublažavanju posljedica pandemijskog udara u proteklih nešto manje od godinu dana među važnijim polugama protukriznih mjera bile su one vezane uz bankarski sektor. Najmasovnije se posezalo za stavljanjem u mirovanje obveza po kreditima.

U srpnju su tako u režimu moratorija bili bankovni krediti vrijedni 8,5 posto BDP-a prethodne godine, a računajući i druge oblike restrukturiranja kredita i tzv. nove izloženosti banaka u okviru protukrizne regulative HNB-a procjenjeni efekt mjera prošlog je ljeta na vrhuncu iznosio 9,2 posto BDP-a.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu