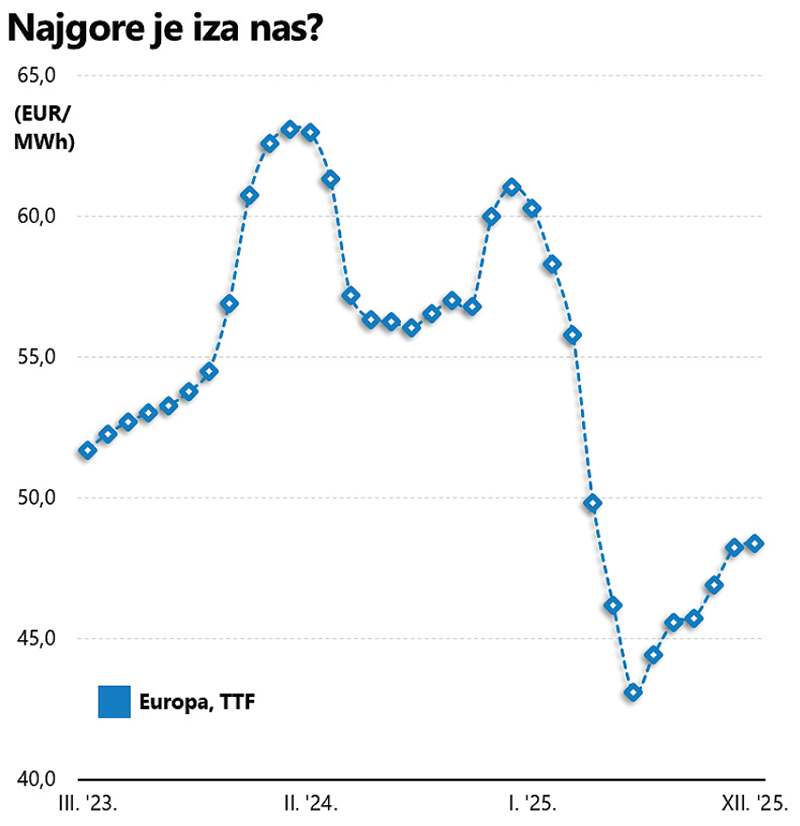

Nakon šokantnog skoka, isprovociranog ruskom invazijom na Ukrajinu, koji je početkom ožujka prošle godine kulminirao rastom iznad 200 eura po megavatsatu, cijena prirodnog plina na nizozemskom TTF-u (Title Transfer Facility) polako se počela kotrljati nizbrdo.

Za to vrijeme Europa je užurbano punila svoja podzemna skladišta, pokušavajući nadomjestiti ruski plin isporukama ukapljenog prirodnog plina (Liquefied Natural Gas) koje su pristizale morskim putem.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu