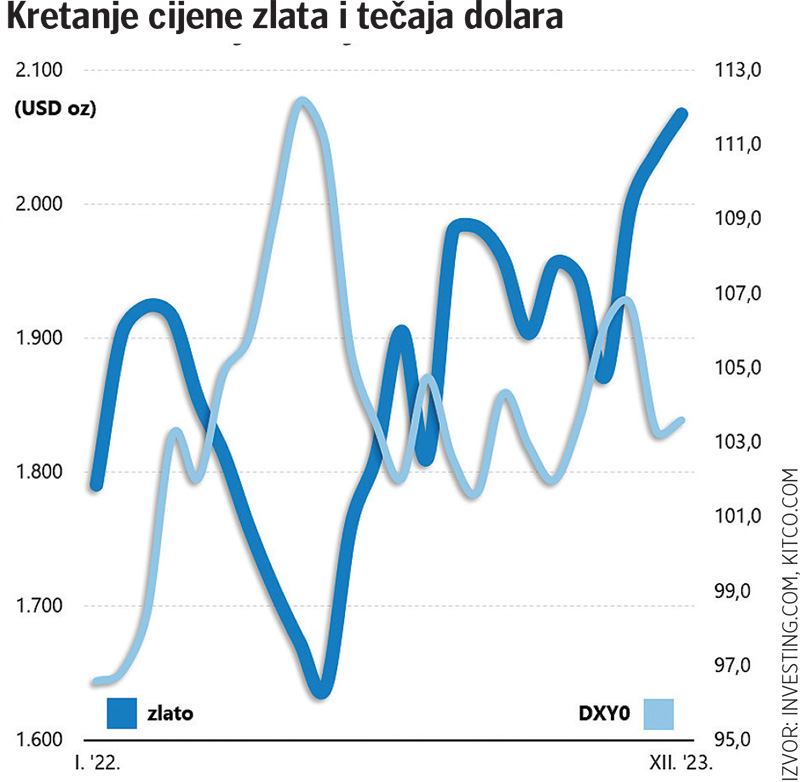

Zahvaljujući specifičnim okolnostima, cijena zlata ovoga je tjedna, barem nominalno (ne uzimajući u obzir inflaciju), dosegnula novi povijesni rekord, preskočivši granicu od 2100 dolara po unci.

Odličnu vijest, barem iz perspektive poklonika sjajnog metala (u financijskom žargonu poznatih još i kao ‘gold bugs’), valja ipak promatrati s povećom dozom rezerve.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu