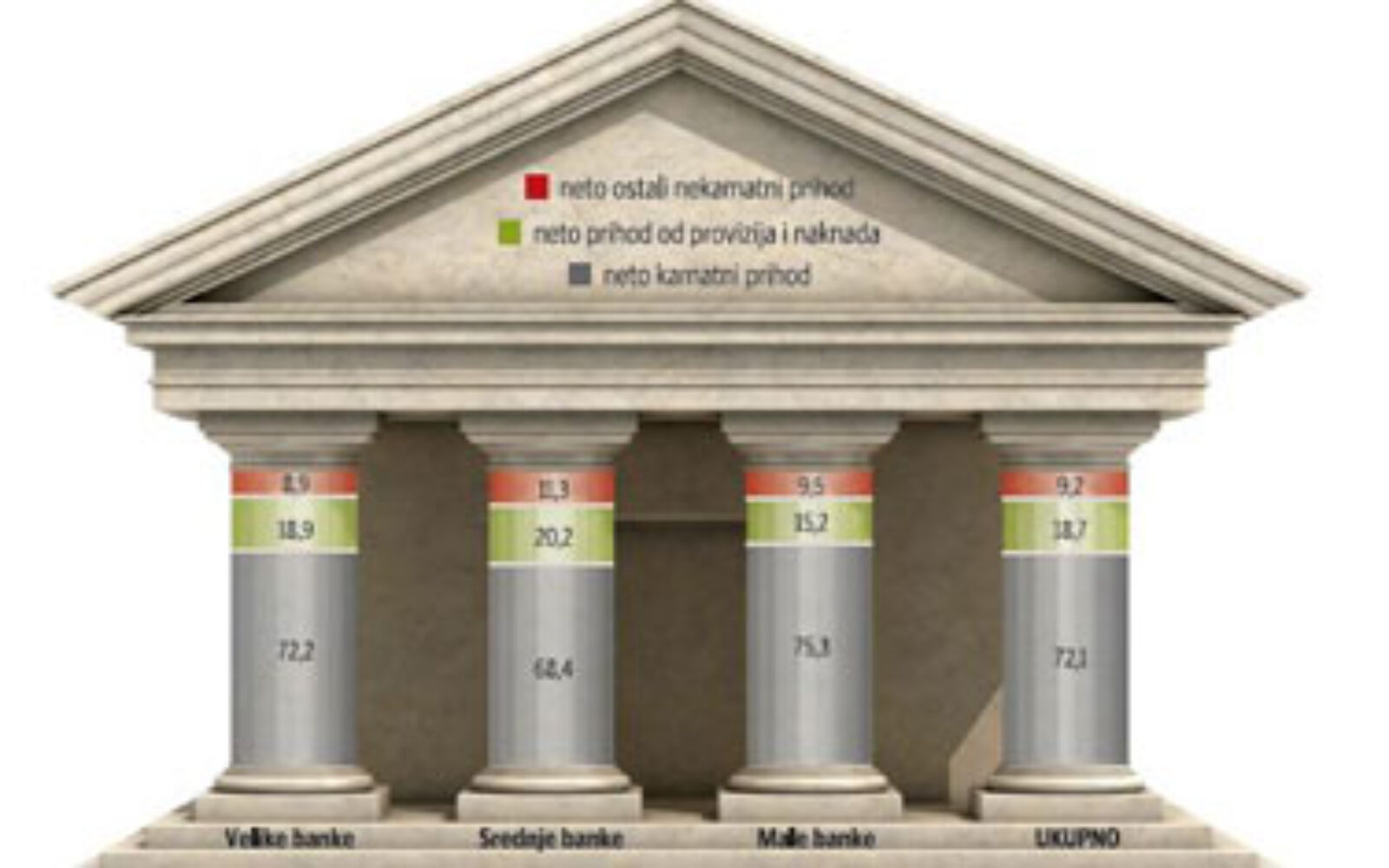

Domaće banke, koje se u javnosti najčešće percipira pod egidom “gulikoža” koji teret krize nemilosrdno prevaljuju na klijente, sve su samo ne homogen sustav. Lepeza od 32 banke je šarolika; jedne su iznimno zdrave i profitabilne, dok druge balansiraju na rubu tržišnog opstanka, može se iščitati iz HNB-ovog Biltena o bankama koji daje pregled tržišta u 2011. godini. Vodeću ulogu na tržištu ima “mali broj zadovoljavajuće profitabilnih i snažno kapitaliziranih velikih banaka” čiji su strani vlasnici u prošloj godini nastavili kapitalno podržavati poslovanje osiguravajući izvore, primjećuje HNB. Tako ispada da je od ukupnog broja, samo šest velikih i tri srednje banke čini okosnicu sustava, dok preostale 23 male banke egzistiraju, ali su beznačajne za sustav u cjelini.

Problem likvidnosti

Upravo zahvaljujući velikim banakama i njihovom osloncu na novac matica, imovina banaka prošle godine imala je uzlaznu putanju. U srednjim i malim bankama rast je financiran štednjom stanovništva. Budući da se priljev štednje u banke osjetno usporio u odnosnu na godinu ranije, rast imovine svih banaka zapravo je došao od velikih kreditnih institucija. Osim veličine i zatvorenosti pristupa financiranju, male banke imaju problema s osiguravanjem minimalne likvidnosti. “Pojedine male banke imale su poteškoća u održavanju propisanih koeficijenata likvidnostu čemu je pridonijelo i poljuljano povjerenje na tržištu novca izazvano prisilnom likvidacijom jedne male banke što je direktna posljedica prisilne likvidacije jedne male banke u studenom prošle godine”, direktna je aluzija na propast Credo banke. Time je središnja banka priznala da je kaos na financijskim tržištima nakon propasti Credo banke toliko poljuljao povjerenje da veliki ulagači, poput osiguravatelja i fonda, ali i većih banaka, svoje depozite ne žele povjeravati malim banakama pa su one prisiljene kredite za likvidnost tražiti na adresi HNB-a.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu