Od početka siječnja do sredine travnja CROBEX je namaknuo impresivnih 12 posto rasta, što je tek neznatno slabije u usporedbi s tempom napredovanja u istom razdoblju prošle godine. Indeks je usput dosegnuo i najvišu razinu od listopada davne 2008. nastavljajući pozitivan trend čiji korijeni datiraju još od ožujka 2020., kada su pandemija koronavirusa i masovni lockdown izazvale kratku, ali iznimno dramatičnu korekciju cijena dionica.

Od tada do danas vrijednost indeksa se, unatoč povremenim posrtanjima, u svega četiri godine doslovno udvostručila (i malo više od toga), uvjerljivo nadmašivši sve ostale kategorije imovine dostupne hrvatskim ulagačima na domaćem terenu. Onda i nešto šire, jer ovogodišnja izvedba čini CROBEX istaknutim dobitnikom, najprije u regiji, onda i na Starom kontinentu gdje se većina burzovnih indeksa u najboljem slučaju može pohvaliti tek jednoznamenkastim rastom.

Bolje od prosjeka, drugu godinu zaredom

Premda bi se izvedba indeksa podebljana pozitivnim predznakom mogla protumačiti kao vrlo opipljiv simptom svojevrsnog buđenja domaćeg tržišta kapitala, trend rasta, čini se, mahom prolazi – nezapaženo. Unatoč činjenici da krivulja kretanja indeksa u ovoj godini zapravo uvelike nalikuje prošlogodišnjoj; i lani su ulagači tijekom travnja uzeli predah nakon intenzivnog rasta, s tom razlikom što je ove godine intenzitet pozitivnog trenda nešto ravnomjernije raspoređen (lani je spektakularan uzlet u siječnju i veljači prekinut stagnacijom već u ožujku).

Navedeni obrazac predstavlja zamjetan odmak u odnosu na prosječne sezonske oscilacije (na uzorku dugom nepuna tri desetljeća). Doduše, u uvriježenom sezonskom obrascu negativan se predznak prvi puta pojavljuje tek na početku ljetne sezone, u lipnju (zatišje obično potraje mjesecima, otprilike sve do pojave prvih božićnih dekoracija).

U ovom je slučaju minus zabilježen već u ožujku (2023.), odnosno tijekom travnja (makar valja istaknuti da baratamo tek brojkama za prvu polovicu mjeseca). Uz navedeno posrtanje, CROBEX je već u prvom kvartalu prošle i ove godine nadmašio prosječnu izvedbu na godišnjoj razini (izvedenu iz mjesečnih oscilacija).

Da se indeks do kraja godine čudom ne pomakne ni milimetra naprijed, dvoznamenkastim bi skokom većina investitora svejedno zadovoljno trljala ruke. Unatoč tome, zbivanja na domaćem tržištu kapitala svejedno nisu privukla značajniju pozornost javnosti. O uzlaznom trendu se ne piše i ne govori previše, a još manje prizivaju usporedbe s dalekom prošlošću kada je indeks nezadrživo napredovao pogonjen obilnim priljevom svježeg kapitala.

Još uvijek plitko tržište

Izostanak ovog potonjeg nije problem od jučer i spada u kronične boljke domaćeg tržišta. O tome smo pisali već puno puta, koristeći ostvareni promet kao uobičajeno mjerilo aktivnosti domaćih ulagača. Prema njemu, prvi kvartal ove godine nudi određene pomake, budući da je, u usporedbi s istim razdobljem prošle godine, ostvareni promet dionicama porastao za gotovo 50 posto, na nešto manje od 87 milijuna eura.

U međuvremenu su rasle i cijene dionica pa je već s te osnove bilo logično za očekivati rast prometa. Rast cijena je u prosjeku bio bitno umjereniji (otprilike upola manji) pa onda možemo govoriti o kakvom-takvom napretku. Ni blizu slavne i davne prošlosti obilježene posvemašnjom euforijom, ali u ovim okolnostima bilo kakav pozitivan pomak može zvučati ohrabrujuće.

Zato je statistika u segmentu aktivnih izdanja gotovo nepromijenjena, ili još bolje, jednako loša kao i dosad, barem ako analiziramo brojke na godišnjoj razini. Naime, prosječan broj aktivnih izdanja na dnevnoj razini iz godine u godinu uporno se smanjuje. Ili, ako vam je draže stvari gledati iz perspektive polupune čaše, posljednjih pet godina uglavnom stagnira (brojka se vrti između 35 i 38 dionica kojima se svakodnevno trguje).

Drugim riječima, tržište je, kao što sigurno znaju oni rijetki koji pozornije prate aktualna zbivanja, i dalje prilično plitko. Približimo li se još malo bliže, možemo uočiti prilično šarolike rezultate.

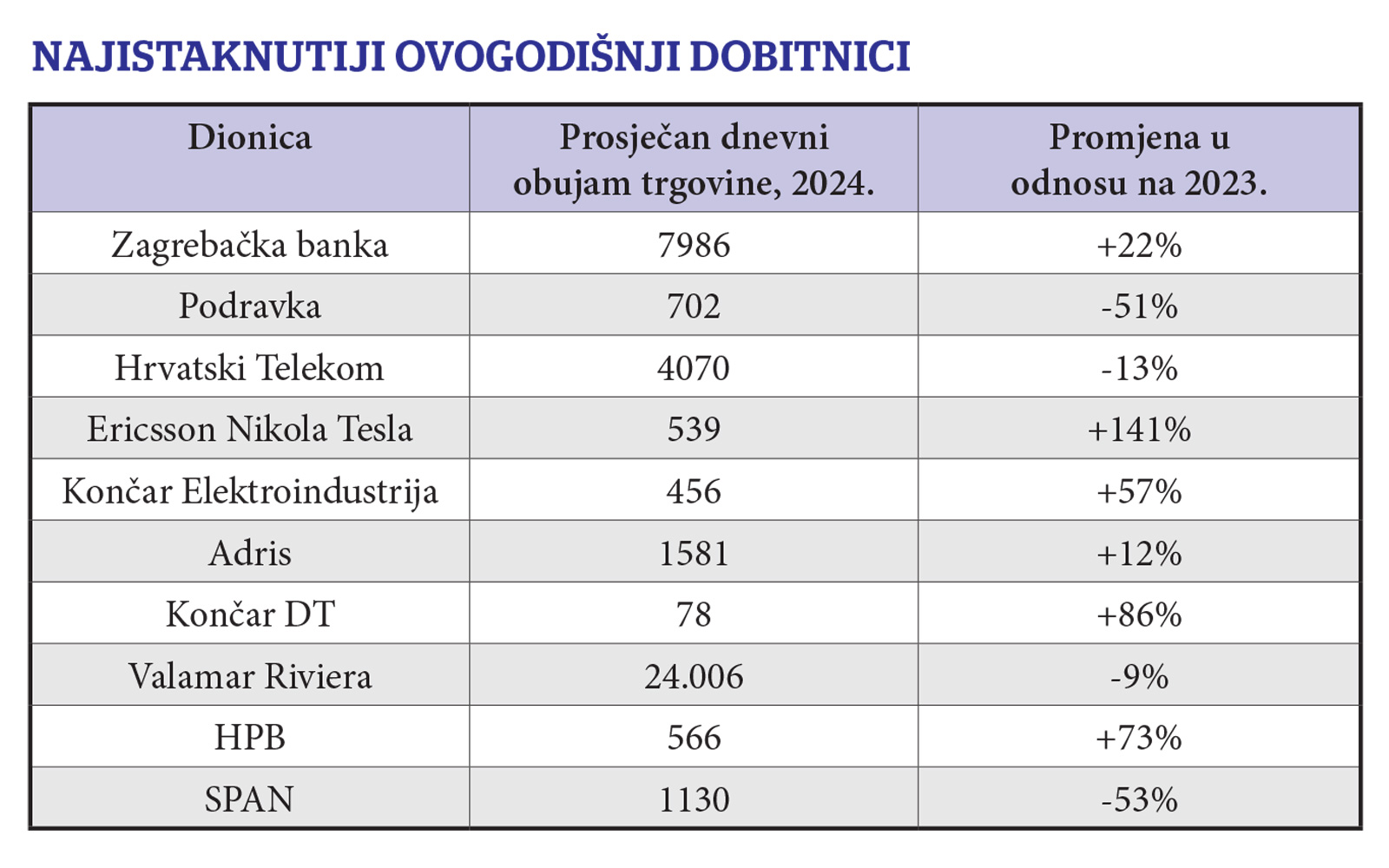

Ograničimo li usporedbu samo na deset dionica koje su u prvom kvartalu uknjižile najveći promet, razmjerno najveći interes ulagača privukle su dionice Ericsson Nikole Tesle, u čijem se slučaju prosječan dnevni obujam trgovine više nego udvostručio, s prošlogodišnjih 224 na ovogodišnjih 539 dionica koliko u prosjeku promijeni vlasnika na dnevnoj razini. Doduše, veći interes nije donio nikakav opipljiv rezultat: tržišna kapitalizacija je od početka godine porasla za skromnih 4,5 posto.

Ujedno je riječ i o jedinoj top 10 dionici s troznamenkastim rastom realiziranog volumena. Najbliže tome bio je Končar – distributivni i specijalni transformatori, no priča u slučaju dotičnih dionica poprima bitno drukčije, optimističnije konture. Cijena im je u nepuna četiri mjeseca uvećana za čak dvije trećine što ih gura u skupinu najistaknutijih ovogodišnjih dobitnika, najzaslužnijih za impresivnu izvedbu indeksa.

Na suprotnom ekstremu su Podravka i Span, dionice za kojima je interes investitora ove godine drastično splasnuo, a obujam trgovine (u usporedbi s prošlogodišnjim prosjekom) doslovno prepolovljen. Ostatak se smjestio negdje u sredini: HPB i Končar su u debelom plusu, dok HT i Valamar bilježe zanemarivo slabiji volumen.

Dimenzije optimizma sužene

Kako diše ostatak tržišta? Tu nam ponovo od koristi mogu biti agregirani podaci temeljem kojih možemo zaključiti da tržištu osim, uvjetno rečeno, dubine manjka i – širine. Uprosječimo li dnevnu statistiku i konsolidiramo brojke na mjesečnoj razini, od početka prošle do sredine travnja ove godine, tijekom kojeg je CROBEX ostvario rast vrijednosti veći od 40 posto, udio dobitnika nijednom nije prešao granicu od 50 posto.

U prijevodu, bez obzira na snažan rast vrijednosti najpoznatijeg domaćeg burzovnog indeksa, optimizam na razini tržišta najčešće nije bilo moguće napipati. Bilo je tu i povremenih provala euforije, kada se udio dobitnika među aktivnim izdanjima penjao i do 70 posto, te nešto manje učestalih razdoblja lošijeg raspoloženja koje su odisale kroničnim pesimizmom. Znalo se dogoditi da tek svaka deseta dionica bilježi pozitivan pomak cijene, ali statistika na mjesečnoj razini ne izgleda odveć neuvjerljivo.

Formula za izračun je jednostavna: za svaki smo mjesec ponaosob izračunali prosječan broj aktivnih izdanja, a istodobno razdvojili dionice s rastom i padom cijene, te one koje nisu uknjižile nikakav pomak (zaključne cijene). Zvuči nevjerojatno, ali na potonju skupinu u prosjeku otpada otprilike četvrtina aktivnih izdanja.

Ostatak se, dakako, odnosi na dobitnike i gubitnike, pri čemu je ovih potonjih obično nešto manje, makar odnos snaga ni uz najbolju volju nije moguće okarakterizirati kao dominaciju dobitnika, imajući u vidu intenzitet i trajanje pozitivnog trenda. Naravno, korelaciju s kretanjem indeksa lako je uočiti, ali sve skupa djeluje mršavo i neuvjerljivo.

To valjda objašnjava i zbog čega su zbivanja na domaćem tržištu kapitala tek u rijetkim prigodama zanimljiva medijima ‘opće prakse’. Da je aktivnih ulagača više, i interes medija bi valjda bio veći. Iz čega onda proizlazi da su samo rijetki (ili samo oni najuporniji) uopće primijetili da se već duže vremena na Zagrebačkoj burzi događa nešto doista zanimljivo.

Ostali su potpuno nezainteresirani ili pušu i na hladno opečeni neugodnim epizodama iz prošlosti, bilo da je riječ o financijskoj krizi 2008., krahu Agrokora, pandemiji ili ruskoj invaziji na Ukrajinu. Slabašan interes je u neku ruku posve razumljiv; veliki broj novopečenih ulagača se pojavio na burzi dok je bila u žiži javnosti priželjkujući ogromnu zaradu (preko noći).

Problem je što su kupovali skupo i prodavali jeftino, kako to obično biva jer dionice su u pravilu igra na duge staze. I to u prvom redu za one koji su spremni bez previše krzmanja kupovati na sniženju.