Godinama je Silicon Valley Bank slovila kao pouzdan partner i primarna bankovna destinacija propulzivne industrije u bliskom susjedstvu, ugađajući kojekakvim mušicama i zahtjevima hordi wannebee milijunaša koji su, bilo šarmom i/ili perspektivnim proizvodom, uspjeli skrenuti pozornost investitora dubokih džepova.

Milijarde dolara private equity kapitala slijevalo se u smjeru bogate startup scene u Silicijskoj dolini, a SVB je stajala na usluzi i jednima i drugima, pažljivo osluškujući želje svoje probrane klijentele. Uz paletu konvencionalnih proizvoda, poput tekućih i štednih računa, kreditnih kartica ili zajmova, SVB je bila i aktivan investitor u private equity i venture capital fondove (podebljavajući time izloženost dinamičnom segmentu korporativnog sektora), ali i producent manje konvencionalnih kreditnih linija složenih po mjeri klijenta.

Sve može

Stambeni kredit za kupnju raskošne vile novopečenog bogataša, pa i uz nominalno klimav kolateral u obliku dionica potencijalne IT zvijezde koja možda (ali samo možda!) jednog dana postane novi Facebook ili Tesla? Nema problema. Financijske premosnice u iščekivanju da krupna financijska injekcija kapne na račun kompanije? Riješeno. Usluge savjetovanja, bilo da je riječ o tek stečenim milijunima i poreznom tretmanu istih, ili o privlačenju potencijalnih ulagača? Sve može. Na web stranicama banke ponosno je stajalo geslo osnivača: “Ima puno načina da opišemo naše aktivnosti; banka je samo jedan od njih.”

Prelijevanje milijuna i milijardi dolara unutar banke odvijalo se bez ikakvih problema, a banka je uslugama s pet zvjezdica, strpljivo vodeći za ručicu svoje brojne klijente, zaradila uistinu zavidnu reputaciju, tretirajući ih poput jedne velike obitelji. Sve do sredine ožujka ove godine, kada su glasine o velikoj rupi u bilanci u svega nekoliko dana anulirale gotovo četiri desetljeća dugu povijest banke.

Uzalud je uprava apelirala na lojalnost prestrašenih korisnika; jednom kada se zakotrljala na društvenim mrežama i inim komunikacijskim kanalima, lavina naloga za isplatu doslovno je zatrpala banku i pretvorila je u zgarište. Posve očekivano, panika je zakačila i brojne druge banke sa sličnim simptomima (velikim minusima u bilanci), raspirujući brojna (neutemeljena) nagađanja i neugodne paralele s velikom financijskom krizom 2008. godine, no ova priča nudi još nekoliko bitnih spoznaja. Za početak, opisana je epizoda (još jednom) pokazala koliko je doista tanka (i maglovita) granica između (ne)likvidnosti i (ne)solventnosti; jednom kada odljev depozita dosegne kritičnu masu, stvari vrlo brzo izmiču kontrolu i dolaze do točke s koje više nema povratka.

Koliko brzo? Iznimno, barem u usporedbi s povijesnim iskustvima. Za razliku od nekih prošlih vremena, ovoga puta nije bilo gužvi, gnjevnih nezadovoljnika i kilometarskih redova ispred poslovnica banke; ogroman odljev kapitala u najvećoj se mjeri nije dogodio offline već – online. Razmjere panike najbolje je ocrtao podatak kako je u samo jednom danu iz banke izvučeno nevjerojatnih 42 milijardi dolara ili otprilike četvrtina ukupnih depozita.

Međutim, na kraju dana, nakon što su instalirali prisilnu upravu, regulatore je dočekao nevjerojatan podatak: na čekanju su bili nalozi za izvlačenje dodatnih sto milijardi dolara (trebali su se realizirati idućeg dana); sve zajedno oko 80% ukupnih depozita banke (usporedbe radi, gotovo trostruko više od ukupnih depozita koji su bili parkirani u hrvatskim bankama na kraju prvog kvartala ove godine). Iz svega navedenog jasno proizlazi kako je posve deplasirano razglabati o lojalnosti (klijenata), faktoru koji je do današnjih dana dramatično devalvirao, prometnuvši se u posve irelevantnu varijablu u kalkulacijama banaka.

Poučna lekcija za budućnost

Naravno, svaka sličnost s epizodom u kojoj je ključan protagonist bila hrvatska podružnica ruskog Sberbanka – nije nimalo slučajna. Prošlogodišnji krah banke u ruskom vlasništvu, uvjetovan žestokim sankcijama Europske unije, također se zbio u vrlo kratkom vremenskom periodu.

Nakon masovnog prebjega teškog stotine milijuna eura u svega nekoliko dana, Hrvatskoj narodnoj banci nije preostalo ništa drugo doli Sberbanku staviti ključ u bravu i pronaći prikladnog kupca koji bi bio spreman promijeniti reklamu na vratima i nastaviti dalje, makar s novim identitetom (o tome koliko je HPB doista bila spremna, a koliko zapravo ponukana zamislima regulatora i Vlade, možemo raspravljati nekom drugom zgodom).

U svakom slučaju, umirujuće PR poruke, kako u slučaju Sberbanka, tako i kada je riječ o Silicon Valley Bank, nisu imale značajnijeg odjeka među klijentima i u oba slučaja uvođenje prisilne uprave označilo je početak kraja. Stvari su se doista odvijale munjevitom brzinom, nimalo nalik “starim dobrim vremenima”, nudeći vrlo poučnu lekciju za budućnost.

Ne tako davno, još početkom ovog tisućljeća, u bankarstvu su vladali specifični, čvrsto ukorijenjeni kanoni poslovanja, čija je prvenstvena funkcija bilo ublažavanje latentnog rizika inherentnog bankama. Riječ je, naravno, o transformaciji ročnosti: banka se (obično) zadužuje putem kratkoročnih depozita (po viđenju, ili u najboljem slučaju, oročenih na godinu ili dvije), da bi ta sredstva kanalizirala u dugoročne plasmane koji nerijetko i po nekoliko desetljeća tavore u poslovnim knjigama.

Kako bi pomirila te dvije krajnosti, banke su pribjegavale brižljivoj koreografiji, na tragu virtue signalling koncepta, ulažući značajna sredstva u blještave poslovnice, pažljivo skrojene proizvode i uopće, odnose s klijentima, razvijajući osjećaj lojalnosti. Subliminalna poruka je jasna – vrijedno ulaganje u nekretnine signal je dugoročnih namjera banke koje ulijevaju povjerenje klijentima. Na tragu strategije s početka priče, jer Silicon Valley Bank je u tome bila jedna od najboljih.

U takvim okolnostima, rast kamatnih stopa svakako spada u poželjne scenarije za banke jer u pravilu podrazumijeva i veći neto kamatni prihod, budući aktivne kamatne stope (na kredite) rastu brže od onih pasivnih (na depozite). U toj teoriji, lojalni depoziti su vrlo vrijedan resurs (ključan izvor financiranja) i njihova tržišna vrijednost raste paralelno s povećanjem kamatnih stopa.

Kome se uopće dade za tričavih par postotnih bodova obilaziti šaltere i prolaziti kroz napornu proceduru prebacivanja ušteđevine? Ali ako depoziti nisu ljepljivi (stabilni), onda njihovo zadržavanje banku može skupo koštati (čime se u konačnici otkida od profita). I usput drastično mijenja inicijalne postavke, temeljem kojih se štediše

nerijetko uzimalo zdravo za gotovo. Recentne epizode jasno pokazuju kako razvoj tehnologije negativno korelira s lojalnošću; nema više čekanja u redovima, uzimanja brojeva i dogovaranja sastanaka u poslovnici – mogućnost premještanja kapitala svedena je na tek nekoliko dodira prstom u mobilnoj aplikaciji. A jedno od novijih istraživanja upravo potvrđuje tu tezu: američke banke koje svojim klijentima nude solidne mobilne aplikacije u prosjeku se muče s bitnom manje inertnom depozitnom bazom.

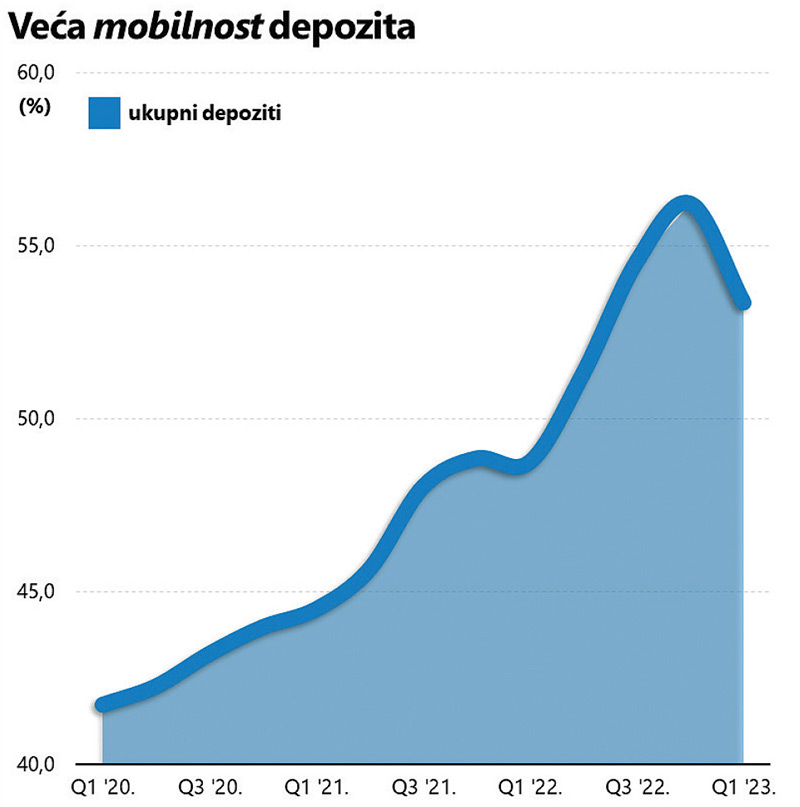

Govorimo, naravno, u kontekstu rasta kamatnih stopa, kada se javljaju kredibilne alternative depozitima. Doduše, američki financijski sustav je za hrvatsku perspektivu neki drugi svijet: nudi gotovo neograničene mogućnosti izbora, pa je i kapital mobilniji. Ali onda opet, još uvijek relativno svježe izdanje “narodnih obveznica” pokazuje da će štediše bez previše oklijevanja zgrabiti bolju ponudu. Krivulja kretanja ukupnih depozita u hrvatskim bankama, sa zamjetnim negativnim pomakom u prvom kvartalu ove godine to sasvim jasno pokazuje.

Osjetljivi na raspoloženje

Da stvar bude još bolja, trend veće mobilnosti kapitala inicirale su same – banke. Danas Google Playstore nudi aplikaciju mobilnog bankarstva za baš svaku od dvadeset aktivnih banaka u Hrvatskoj. I one, baš kao i ostatak svijeta, užurbano napuštaju zastarjele obrasce ponašanja, nudeći klijentima mogućnost intervencija iz fotelje.

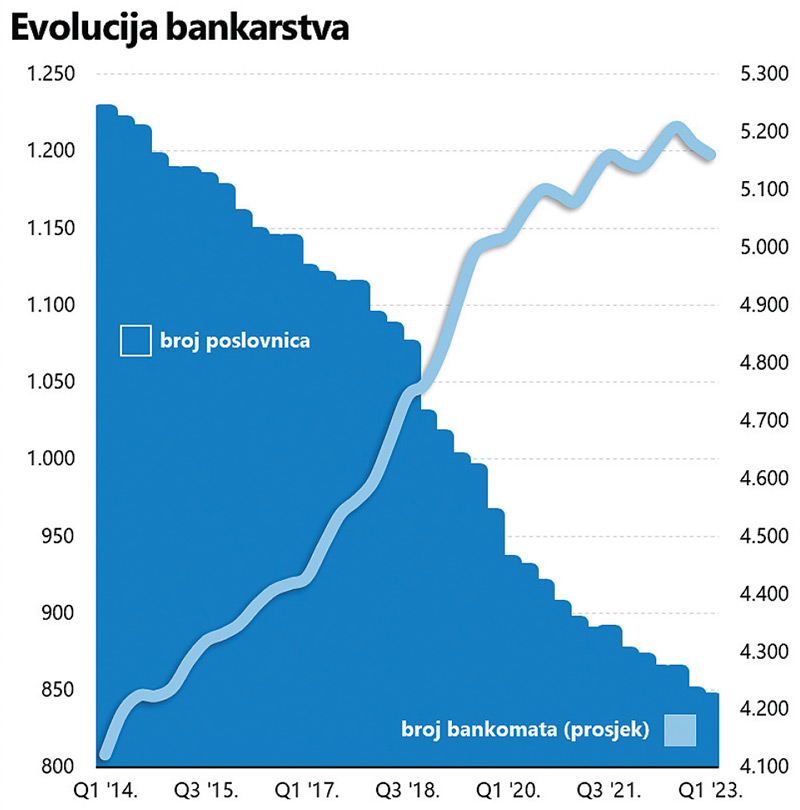

Uz rijetke (utjecajne) iznimke, klijenti više ne mogu računati na povlašteni tretman, a sve učestalije korištenje mobilnih aplikacija postala je norma. Baš kao i znatno manje intenzivna interakcija u stvarnom svijetu; broj poslovnica domaćih banaka već se godinama kontinuirano smanjuje, a pored silne plastike (i opadajućih potreba gotovinom), uskoro će valjda i bankomati otići u ropotarnicu povijesti. Imperativ je, naravno, smanjenje troškova (koje nije mimoišlo niti kategoriju broja zaposlenih koji operiraju u poslovnicama).

A to neminovno znači da su banke postale ranjivije na konkurenciju i puno osjetljivije na raspoloženje klijenata. Doduše, američka iskustva pokazuju kako, uz tehnologiju, određenu ulogu igra i veličina banke.

Štediše su tijekom proteklih mjeseci u velikom broju zaklon potražile u glomaznim financijskim institucijama, uvjereni kako su one u boljoj poziciji jer više nitko (posebice političari) ne želi gledati reprizu velike financijske krize iz 2008. godine. A to predstavlja popriličan izazov za regulatore koji, s jedne strane, banke žele učiniti sigurnijima, zazirući pritom od prevelike koncentracije (dominantnih igrača) na tržištu koja može pogoršati položaj klijenata.

Nekoć su nagrade za “najbolju banku” u ovoj ili onoj kategoriji bile više od pukog prestiža: signalizirale su vjernost klijenata koja je nosila određenu težinu. Danas je takav ukras praktički lišen bilo kakvog značenja, jer su štediše spremne i na najmanji znak opasnosti pobjeći glavom bez obzira. Tom činjenicom će se morati temeljito pozabaviti i regulatori, jer pravila igre su se stubokom promijenila.

Prije nešto više od dva desetljeća, kada je buknula afera Riječka banka, požar se gasio kamionima gotovine kojima je središnja banka opskrbljivala poslovnice banke, umirujući uplašene klijente koji su očajnički pokušavali izbaviti svoj novac iz banke. Danas takva obrana ne bi imala baš nikakvog smisla.