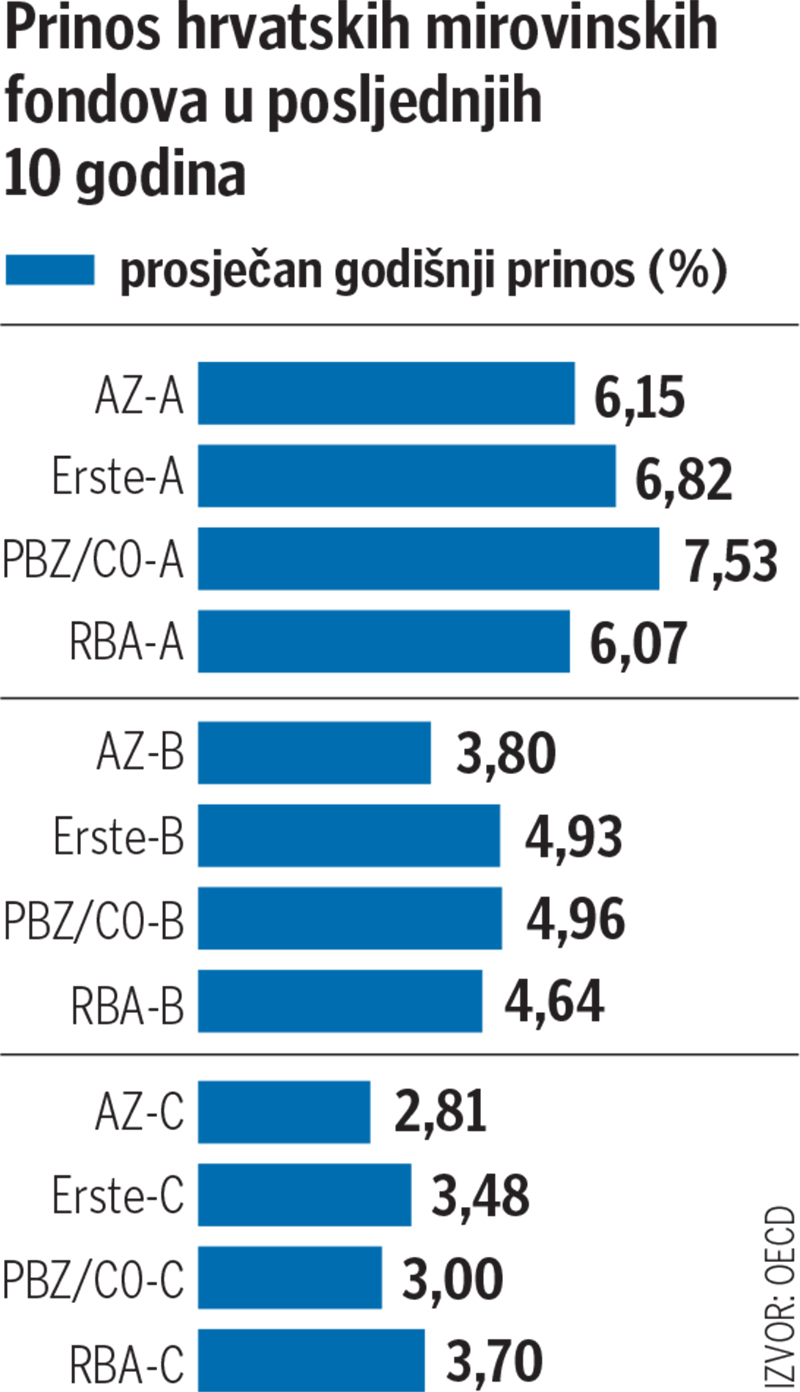

Obvezni mirovinski fondovi počeli su brisati gubitke ostvarene tijekom prošle godine koja je – što zbog utjecaja ruske agresije na Ukrajinu, što zbog inflacije i sve skupljeg novca – bila najlošija na burzama od velike financijske krize prije 15 godina.

Prva četiri mjeseca ove godine bila su dovoljna da gubitke anulira polovica fondova iz kategorije A, u kojoj su većinom mlađi članovi. Prema podacima portala Hrportfolio, lanjske gubitke iza sebe su ostavili AZ-ov fond te Erste Plavi. AZ je za 2022. ubilježio 2,11 posto minusa, a prinos za ovu godinu trenutno iznosi 3,93 posto.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu