Prema (nekoć) uvriježenoj podjeli američke političke scene, Demokrati bi trebali biti stranka liberala, manjina i radničke klase, no ta se podrška tijekom nekoliko izbornih ciklusa poprilično razvodnila. Usto, potonji segment biračkog tijela pretvorio se u amorfnu masu koja je, iz niza razloga, odavna uskratila (masovnu) podršku sindikatima.

Koga danas zastupaju Demokrati? Na to pitanje danas vjerojatno nitko ne može ponuditi jednostavan odgovor. Kod Republikanaca nema takvih dilema; makar su na izborima u studenome prošle godine privukli podršku najrazličitijih slojeva društva, i dalje u prvom redu slove za pro-business stranku koja štiti interese korporativnog sektora. Ili još bolje, vlasnika.

Market vs business-friendly

Tezu nitko ne dovodi u pitanje, ali se pritom samo rijetki zamaraju očitom evolucijom stranke koja je nekoć slovila za market-friendly političku grupaciju. Distinkcija nipošto nije zanemariva, jer se business-friendly politička opcija, kako opetovano upozorava profesor Luigi Zingales, u velikoj mjeri vodi interesima krupnog kapitala i milijunima dolara utrošenima na lobiste koji u praksi (su)kreiraju različite elemente ekonomske politike. Takav pristup u konačnici vodi ka odmaku od tržišne ekonomije u smjeru crony kapitalizma, u kojem opstaju samo najveći (monopolisti i oligopolisti). Ako je dosad i bilo nekakvih dvojbi, popis uzvanika na inauguraciji vrlo je brzo odagnao sve sumnje.

Naravno, nakon izbornog trijumfa Donalda Trumpa nitko se tim detaljima nije previše opterećivao; na financijskim je tržištima uslijedio pravi stampedo, pogonjen probuđenim životinjskim nagonima (“animal spirits”, kako ih je nazvao John Maynard Keynes), u očekivanju najavljenih poreznih olakšica i agresivnije deregulacije korporativnog sektora. Scenarij bespoštednog rastakanja državnih institucija koje su SAD učinile globalnim liderom bio je posve u drugom planu, a zz manja kolebanja, S&P 500 je tijekom idućih mjesec dana postavio niz novih rekorda, što se ima smatrati tek pristojnim rezultatom u usporedbi s favoritima nove administracije.

Za početak, tu je sveprisutni Elon Musk, čije ogromno poslovno carstvo obuhvaća impozantnu kolekciju imovine, no većini su investitora dostupne tek dionice Tesle, koje su evidentno poslužile kao oklada na povlašteni status najvećeg pojedinačnog dioničara kompanije u novoj administraciji. Nešto više od mjesec dana nakon izbora, ovoga puta posve lišenih elemenata drame, Tesla je bila u plusu od nevjerojatnih 90%, a tržišna kapitalizacija kompanije premašila je 1,4 bilijuna dolara, potvrđujući kako tržište itekako dobro kuži republikanski pro-business štih. Dionice su izvedbom nadmašile čak i gomilu kripto valuta, makar su Republikanci u rekordnom kratkom vremenu zaradili i etiketu crypto-friendly klike, isprovociravši skok bitcoina sve do 100 tisuća dolara.

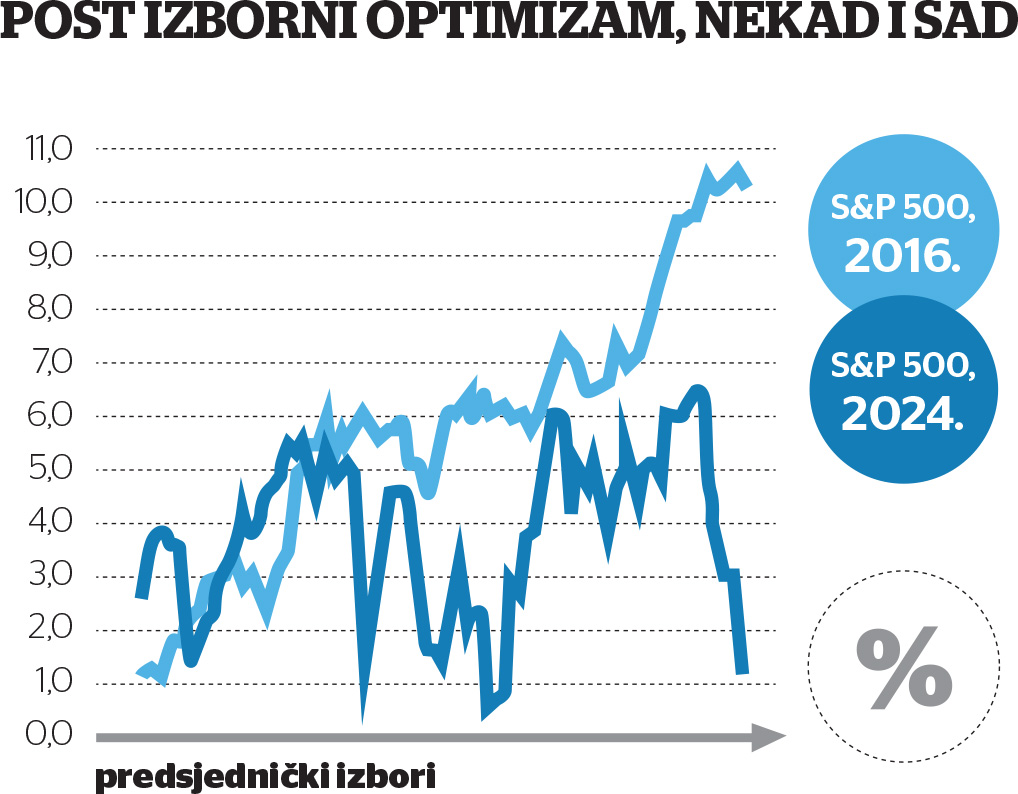

Zapravo, u startu je sve išlo prema očekivanjima: uz dionice i kripto valute, u očekivanju svježih carina (i trgovinskog rata) rasli su prinosi na državne obveznice, a s njima i dolar. I onda je sve – stalo. U ovo vrijeme krajem 2017. godine, za prvoga mandata Donalda Trumpa, optimizam je bujao na Wall Streetu. Stvari sada izgledaju bitno drukčije, a tržište nema jedinstvenog odgovora koji bi objasnio zamjetno lošije raspoloženje ulagača.

Razočaravajuće mršav rezultat na američkim burzama posljedica je i neizvjesnosti kao bitne komponente rasposloženja ulagača i destruktivnog odnosa Bijele kuće prema vlastitim institucijama/Shutterstock

Tržišta favoriziraju – Europu

Usporedba izvedbe dionica na početku dvaju mandata novog/starog predsjednika nudi dva posve različita obrasca: ukoliko startne pozicije postavimo na dan izbora, S&P 500 je krajem veljače ove godine jedva držao glavu iznad vode, s mizernim pozitivnim pomakom koji Trump uopće ne spominje.

Čak 156 postova na društvenim mrežama Trump je tijekom prvog mandata posvetio Wall Streetu, izbrojali su pedantni analitičari J.P. Morgana. Ništa čudno, jer u njegovu je svijetu izvedba burzovnih indeksa jedno od ključnih (opipljivih) mjerila uspjeha. U novom mandatu uopće nema bilo spomena dionica, a umjesto uobičajene samohvale, garnirane u najboljem slučaju dvojbenom statistikom, sada se najčešće spominju carine, rastrošnost državnog aparata, te brojni neprijatelji koji na ovaj ili onaj način (najčešće putem vanjskotrgovinske bilance) “iskorištavaju” SAD. Uz, dakako, manje ili više prikrivene teritorijalne pretenzije i izljeve bijesa spram ukrajinskog predsjednika. Blues koji prožima trgovinu na Wall Streetu kao da se preselio i u Bijelu kuću.

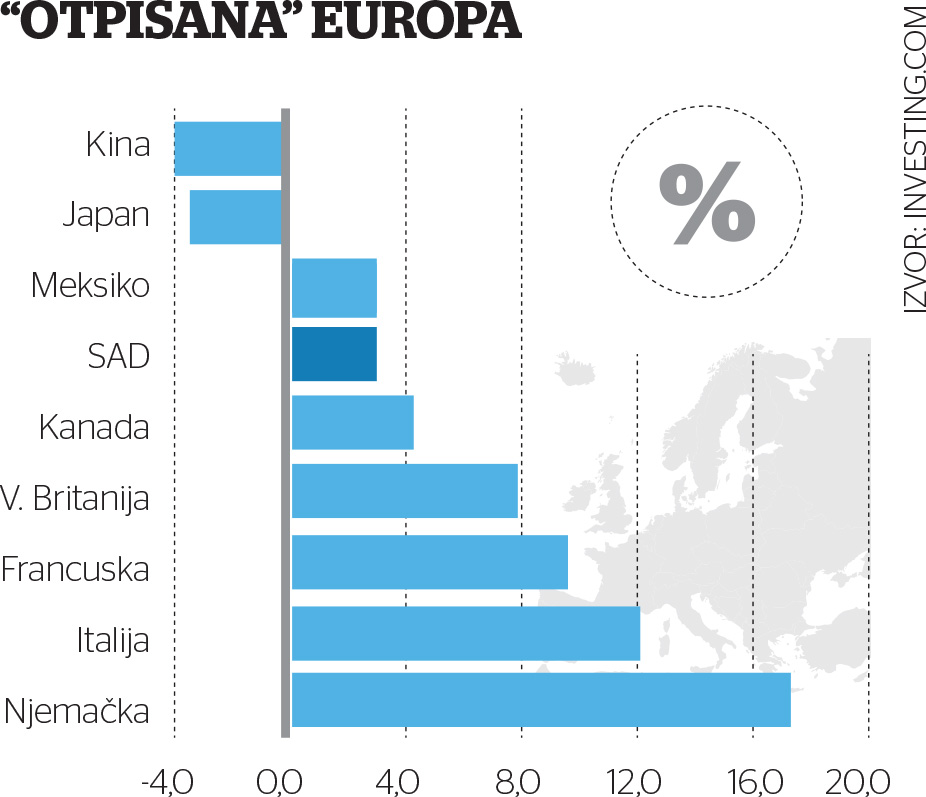

A da stvar bude još zanimljivija (ili čudnija), zbivanja s druge strane Atlantika izgledaju bitno – drukčije. Europu su mnogi, a među njima je i zamjetan broj stanovnika Starog kontinenta, gotovo otpisali. Taj pesimizam, svima je valjda jasno, u najvećoj mjeri proizlazi iz zaokreta u američkoj vanjskoj politici i naprasnog približavanja Rusiji, a u globalnoj geopolitičkoj igri Europa djeluje napušteno i izolirano, uz vrlo neizvjesne perspektive koje proizlaze iz zasad nerješivog problema energetske ovisnosti.

Međutim, ta ista Europa, odveć birokratizirana i regulirana, opterećena paralizom odlučivanja, rigidnim tržištem rada, niskom produktivnošću i relativno visokom razinom zaduženosti, koja nije uspjela stvoriti globalne hi-tech lidere (ASML je valjda iznimka koja potvrđuje pravilo) i dinamične jednoroge (u financijskom žargonu sinonim za vrijedne i perspektive startup kompanije), ove je godine apsolutni – hit. Otkako je Donald Trump na izborima pomeo svoju suparnicu, nominalno anemičan europski korporativni sektor čiju (agregiranu) tržišnu kapitalizaciju nadmašuje svega šačica američkih divova bilježi dvoznamenkaste stope rasta cijena dionica.

Izraziti post-izborni favoriti naprasno ostali bez podrške ulagača. Trump je, doduše, još uvijek u stanju izrežirati kakav neočekivani preokret, kao što je to bio slučaj s kripto valutama koje su kraj veljače dočekale u relativno skromnom plusu, da bi ih samo dan kasnije najava formiranja strateških rezervi katapultirala duboko na pozitivan teritorij. Klijentelizam i podilaženje partikularnim interesima uskog kruga ljudi (u koji spadaju i predsjednikovi potomci)? To je jasno kao dan.

No stavimo li po strani umjetno generiranu potražnju za novčićima prvotno zamišljenima kao alternativa konvencionalnom financijskom sustavu (te potom kooptiranima od strane tih istih tradicionalnih financijskih institucija), ostaje činjenica da je početni entuzijazam ostao bez daha. Value investitori najednom likuju, nakon što su njihove tlapnje o diversifikaciji i napregnutim valuacijama američkih dionica (te podcijenjenim izdanjima diljem Europe) godinama bile predmet ismijavanja.

Uzdrmano povjerenje potrošača

O uzrocima divergencije zasad možemo samo nagađati, no polako se kristalizira neugodna slika američke ekonomije koja, čini se, klizi ka – recesiji. Sve je više indikatora koji upućuju na tu pretpostavku, uključujući i Atlanta FED GDPNow koji sada ukazuje na negativan predznak gospodarskog rasta u prvom kvartalu. U određenoj mjeri i zbog opreza potrošača koji strepe od ponovnog rasplamsavanja inflacije: u studenome su inflacijska očekivanja, podebljana ohrabrujućim predizbornim obećanjima, skliznula ispod 3%, do najniže razine još od prosinca 2020. godine. Samo dva mjeseca kasnije, krivulja inflacijskih očekivanja prikazuje zabrinjavajući zaokret koji sigurno nije promakao ni monetarnim vlastima. A primjena restriktivn(ij)e monetarne politike teško može djelovati poticajno na ekonomsku aktivnost u zemlji.

I time dolazimo do zanimljive činjenice. Jer od ukupno 24 recesije evidentirane od početka 20. stoljeća naovamo (uključujući Veliku depresiju, te njenu mlađu sestru Veliku recesiju), čak 18 se odigralo dok su za kormilom (u Bijeloj kući) bili – Republikanci. Naoko kontradiktornu opservaciju moguće je, barem u određenoj mjeri, objasniti agresivnom deregulacijom koja je u stanu mobilizirati ogromne količine špekulativnog kapitala u agresivnom lovu na prinose, što u konačnici ima za posljedicu pregrijavanje gospodarstva i bubble na tržištu kapitala.

Kada tome pridodamo i neizvjesnost kao bitnu komponentu raspoloženja investitora, uvjetovanu mahnitim i vrlo nesuvislim vitlanjem carinama kojima Trump namjerava disciplinirati neposlušan ostatak svijeta, te nadasve destruktivnim odnosom prema domaćim institucijama i uopće, konceptu vladavine prava, rezultat je razočaravajuće mršav. Barem prema kriteriju izvedbe dionica, dok razmjere negativnog utjecaja na ključne makro indikatore tek trebamo vidjeti. Sva je prilika da nikoga neće oduševiti.

Korijene aktualnog posrtanja možda treba tražiti u bližoj prošlosti i poduljem razdoblju euforije iz koje je iznikla svojevrsna premija na američka izdanja; niz istraživanja pokazuje kako izlistavanje dionica na američkom tržištu kapitala automatizmom donosi više valuacije (i više cijene dionica) u odnosu na rivale u ostatku svijeta, bez nekakvog opipljivog razloga, samo i isključivo zbog velike potražnje (ogromne količine kapitala). Tom je logikom Wall Stret na neki način postao žrtvom vlastita uspjeha, a pozitivan se trend pretvorio u balon od sapunice koji, povijest nas uči, u nekom trenutku mora – puknuti.

A onda opet, možda je nešto i do pomalo maglovite teze koju je promovirao Daron Acemoglu, tvrdeći kako ekonomski razvoj u značajnoj mjeri ovisi o kvaliteti (inkluzivnih) državnih (ekonomskih i političkih) institucija. U tom kontekstu crony kapitalizam, kojim dominira šačica povlaštenih, sigurno nije najbolji recept za uspjeh.