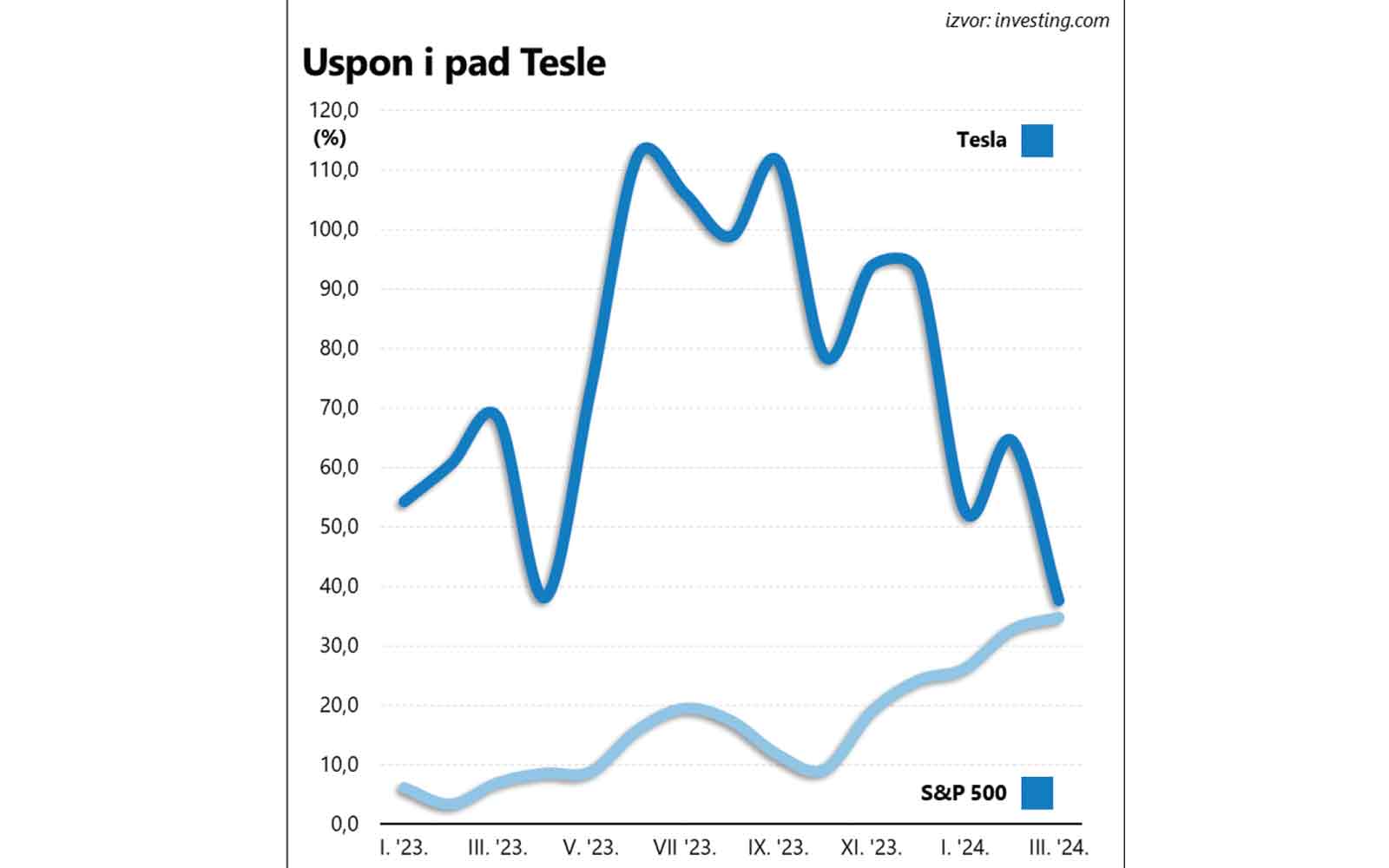

Šačica zvučnih izdanja, na Wall Streetu poznatijih kao “sedmorica veličanstvenih”, prošle je godine osigurala impresivnu izvedbu američkih burzovnih indeksa. Taj dio priče vjerojatno već znate, baš kao i činjenicu da je, zahvaljujući ogromnom interesu ulagača za sve što ima bilo kakve veze s umjetnom inteligencijom, Nvidia odmaknula daleko ispred ostalih.

Gledajući unatrag, cijena dionica se u svega 12 mjeseci doslovno učetverostručila, a kompanija je zasjela na treće mjesto globalne ljestvice najvećih, s tržišnom kapitalizacijom od 2,2 bilijuna dolara (veći su zasad samo Apple i Microsoft).

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu