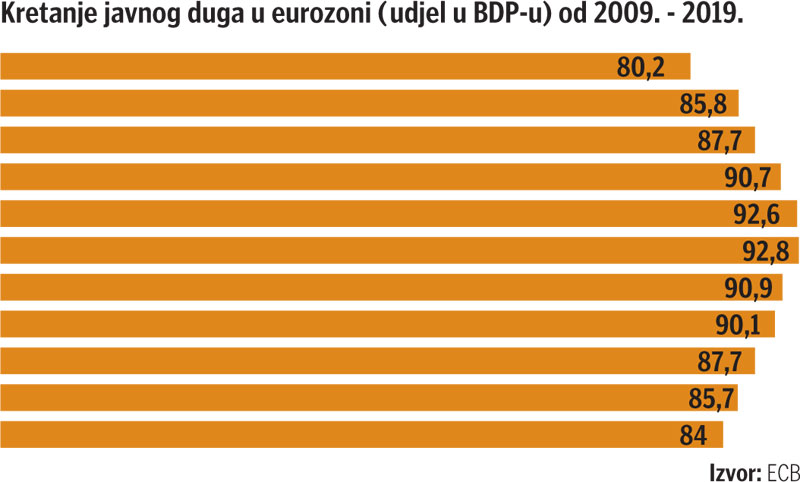

Članice eurozone ove su godine značajno povećale zaduživanje kako bi financirale mjere potpore gospodarstvu u krizi izazvanoj koronavirusom, što je obnovilo neke već pomalo zaboravljene ideje o otpisu duga.

Kako piše Financial Times, u središtu te ideje nalazi se Europska središnja banka (ECB) od koje neki političari i ekonomisti traže otpis dijela državnih obveznica nabavljenih u sklopu programa kupnje dugova članica eurozone.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu