Nakon više od desetljeća nezapamćeno niskih kamatnih stopa, era jefitnog novca došla je svom kraju. Najprije Bank of England, potom Federalne rezerve, a od srpnja i Europska središnja banka u pokušaju da obuzdaju inflaciju podižu referentne kamatne stope.

Po modelu spojenih posuda više kamate prelijevat će se sve do krajnjih korisnika kredita i deponenata što otvara pitanje hoće li i koliko poskupjeti krediti? I, koliko će ostati široko dostupni?

Isprike zbog krivih procjena

Europska središnja banka od srpnja prestaje s neto kupnjom obveznica i podiže kamatnu stopu za 0,25 postotnih bodova. S nezapamćenim porastom cijena od 8,1 posto u eurozoni u svibnju mnogi su očekivali taj potez i bitno ranije, no iz Frankfurta poručuju da u rujnu slijedi daljnje zaoštravanje monetarne politike, ovisno o razvoju priče s inflacijom. A ona se sa svakom novom prognozom podiže prema gore; najnovije ECB-ovo očekivanje za 2022. je 6,8 posto, gotovo 3,5 puta više od ciljane knjiške razine.

Suočen sa 8,6 posto inflacije, najvišom u zadnjih 40 godina, Federalne rezerve po modelu “ljuta trava na ljutu ranu” i isprike javnosti za krive procjene(!) oštro su povećale kamatne stope za čak 0,75 postotnih bodova koje se sada kreću od 1,5 do 1,75 posto. Fed tu ne staje; nova runda dizanja najavljena je već za srpanj, vjerojatno 0,5, moguće ponovno za 0,75 bodova. Do kraja godine referentne kamate u SAD-u mogle bi dosegnuti razinu od 3,4 posto, najviše od 2008. godine.

O eventualnom povratku cijene novca na povijesne prosjeke sporadično su govorili tek poneki realisti iritirajući veliku većinu koja se nije željela zamarati u vremenu obilja jeftinog novca, pa je tek šok inflacije van kontrole osvijestio da je rast kamata – pitanje dana. Premda su na adrese dijela domaćih korisnika kredita već počele stizati obavijesti o većim otplatnim ratama, s eurom pred vratima Hrvatskoj izgledno slijedi vrlo blagi i polagan rast, slažu se stručnjaci.

O eventualnom povratku cijene novca na povijesne prosjeke sporadično su govorili tek poneki realisti iritirajući veliku većinu koja se nije željela zamarati u vremenu obilja jeftinog novca, pa je tek šok inflacije van kontrole osvijestio da je rast kamata – pitanje dana. Premda su na adrese dijela domaćih korisnika kredita već počele stizati obavijesti o većim otplatnim ratama, s eurom pred vratima Hrvatskoj izgledno slijedi vrlo blagi i polagan rast, slažu se stručnjaci.

Ulazak pod kišobran eurozone u očima rejting agencija znači podizanje rejtinga države i snižavanje rizika, dok za banke to istodobno donosi oslobađanje likvidnosti zamrznute u obveznoj pričuvi i minimalnim deviznim potraživanjima. U te je dvije ladice “pospremljeno” oko 65 milijardi kuna likvidnosti (u uvjetima rekordne likvidnosti na tržištu) kojoj će banke tražiti prinose koje sada ne ostvaruju, očekivano i kroz plasmane građanima, tvrtkama i državi.

Dok se zbog tempa monetarnog stezanja preko Atlantika sve glasnije spekulira da će slijetanje američke ekonomije s inflatornih visina biti poprilično grubo i recesija nužna posljedica “ljute trave”, Europa sa sporijim tempom intervencija zasad ostaje u plusu. Pozitivna očekivanja prelijevaju se i na Hrvatsku koja zadnjih mjeseci bilježi nezapamćenu potražnjom za korporativnim kreditima. Ipak, neizvjesno ostaje hoće li se i kojim tempom mijenjati uvjeti odobravanja kredita.

“Kreditiranje će ovisiti o gospodarskim uvjetima koji su širi od same cijene novca, bitna odrednica bit će međunarodni okvir”, kaže glavni ekonomist Hrvatske gospodarske komore Goran Šaravanja. Dodaje da ne pamti da je okruženje bilo toliko neizvjesno kao danas; od posljedica koje je pandemija COVID-a ostavila na dobavne lance, inflatornih pritisaka do pritiska cijena energenata i rasta cijena hrane zbog rata u Ukrajini.

“Ipak, očito da je da unatoč neizvjesnosti poduzetnici ipak pozitivno razmišljaju što se vidi iz potražnje za kreditima za investicije u prva četiri mjeseca ove godine koja su porasli milijardu kuna. Kada to vidim, pitam se kako da budem pesimist?”, kaže Šaravanja.

Ulazimo u idealnom trenutku

”Što se tiče kamatnih stopa za poduzetnike i građane, sasvim je izvjesno da bi one bile bitno više da Hrvatska ne uvodi euro od početka 2023. godine”, kaže ekonomist HGK. Ilustrira to primjerom Češke, Poljske i Mađarske, triju članica EU s nacionalnim valutama, koje su bile prisiljene na snažno podizanje referentnih kamatnih stopa kako bi spriječile deprecijaciju tečajeva što bi dalo zamaha (još) većoj inflaciji. “Hrvatska zapravo u idealnom trenutku ulazi u eurozonu. Spomenute zemlje podigle su referentne stope na 5,75 do 6 posto, a kod nas HNB za redovne operacije ima 0,05 posto”, kaže Šaravanja.

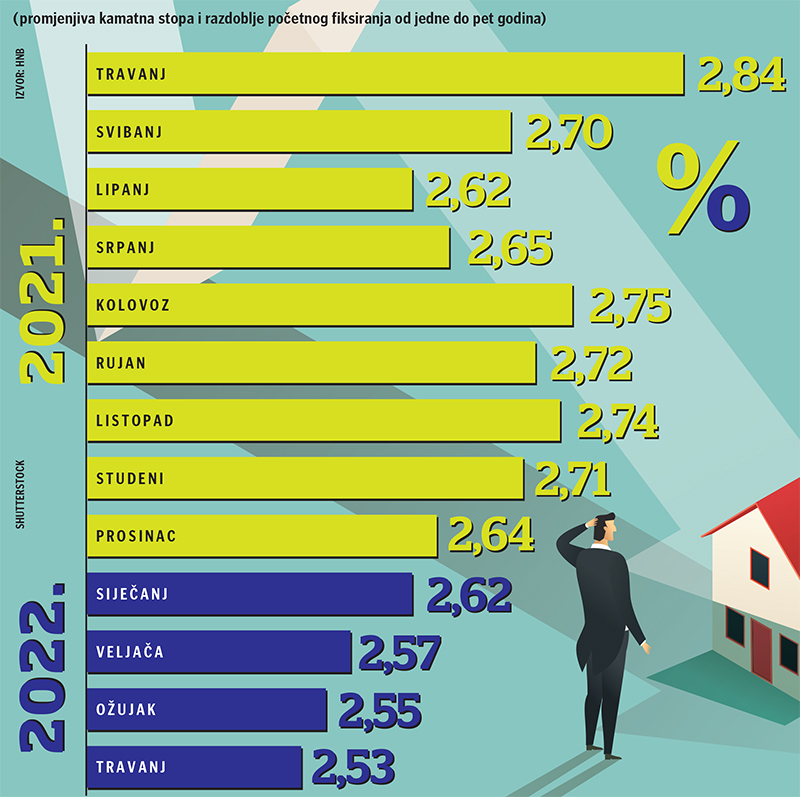

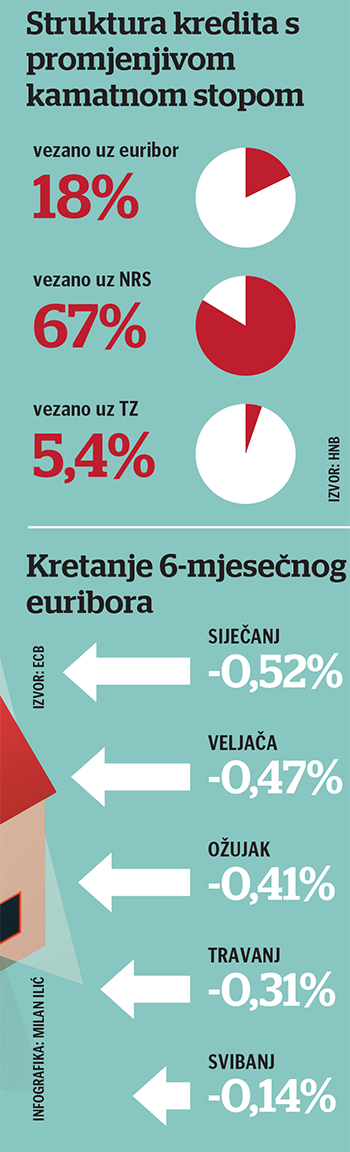

Klijenti koji su dobili obavijesti od svojih banaka o rastu kamata su oni kojima je u računici promjenjive stope euribor. Njegova 6-mjesečna inačica u pola godine porasla je 0,5 bodova, dok je 12-mjesečni veći za 1 bod. Udio kredita s kamatnom stopom vezanom za euribor iznosi 18 posto u ukupnim kreditima građana koji otplaćuju zajmove uz promjenjivu kamatu.

Uz Nacionalnu referentnu stopu (NRS) vezano je 67 posto te na trezorske zapise 5,4 posto. U travnju je, dodajmo, nastavljen pad NRS-a budući da se ta stopa prilagođava s određenim vremenskim odmakom. Ulaskom Hrvatske u eurozonu novi krediti odobravat će se isključivo uz euribor, dok će se NRS primjenjivati samo na već ranije odobrene kredite.

U Hrvatskoj narodnoj banci očekuju da bi ključne kamatne stope ECB-a, čija kretanja euribor uglavnom prati, mogle nastaviti rasti do kraja 2023. Broj povećanja kamatnih stopa i razmjeri ukupnog rasta ovisit će o razvoju gospodarske situacije u eurozoni, kao i o geopolitičkoj situaciji te o ostalim okolnostima koje utječu na opskrbu sirovinama i poluproizvodima.

Drugim riječima, i sam ECB ostavio je vrlo široko otvorena vrata za nove intervencije ovisno o raspletu inflatornih kretanja i eventualnom jačanju pritisaka cijena. Na domaćem tržištu NRS zbog viškova likvidnosti mogao bi u domaćem financijskom sustavu još neko vrijeme ostati stabilan, poručuje regulator.

“Dakle, kod euribora se već vide učinci očekivanog rasta ključnih kamatnih stopa ESB-a, no prelijevanje učinaka monetarne politike na NRS trebalo bi biti tek postepeno i s određenim vremenskim odmakom. Premda bi u kratkom roku euribor mogao rasti brže od NRS-a, njihov međusobni odnos nije moguće pouzdano predvidjeti, osobito u razdoblju duljem od godine dana”, upozorava regulator da su bilo kakve prognoze ravne gledanju u staklenu kuglu. I to zamagljenu.

Glavni ekonomist Hrvatske narodne banke Vedran Šošić ističe da rezultati Ankete o kreditnoj aktivnosti u prvom tromjesečju ukazuju na “određeno zaoštravanje uvjeta kreditiranja poduzeća koje je ponajviše vezano uz pogoršanje općih gospodarskih izgleda, a osobito izgleda za pojedine gospodarske djelatnosti”. Objašnjava da je povišena inflacija obično povezana sa znatnim promjenama relativnih cijena.

“Poduzeća koja ne mogu povećavati cijene vlastitih proizvoda u skladu s rastom cijena ulaznih komponenti, sirovina i energenata, iskusit će pritisak na profitne marže i u skladu s time pogoršat će im se sposobnost otplate kredita”, kaže.

Utjecaj APN programa

”Usporedno sa zaoštravanjem standarda vidljiv je snažan porast potražnje za kreditima, pa krediti poduzećima nastavljaju sve brže rasti. Pritom je velik dio porasta potražnje dolazi od poduzeća koja posluju u energetici zbog porasta potreba za financiranjem obrtnog kapitala. Za sada nije vidljivo zaoštravanje uvjeta kreditiranja stanovništva, a narednih se mjeseci također može očekivati znatno ubrzanje stambenog kreditiranja zbog provedbe APN-ovog programa”, napominje Šošić.

Kreditiranje građana i poduzeća poraslo je sa 5 posto u ožujku na 6,5 posto u travnju na godišnjoj razini, ponajviše zbog tvrtki koje se pojačano zadužuju (+8,5%). U komentaru monetarnih kretanja za travanj središnja banka ocjenjuje da je rast kreditne potražnje poduzeća vjerojatno povezan s većim troškovima nabave uvoznih energenata i sirovina te s nastojanjem poduzeća da zaduživanjem uz postojeće povoljne uvjete preduhitre očekivani porast troškova zaduživanja, no pooštravanje uvjeta financiranja nije se prelilo na kamatne stope.

Ukupni plasmani rasli su 2,7 milijardi kuna dosegnuvši 254,5 milijardi kuna uz tri uzastopna mjeseca snažnog rasta korporativne potražnje (1,9 milijardi kuna), koju izdvaja i Šaravanja.

Dok, dakle, s jedne strane zamjena kune eurom klijentima banaka u Hrvatskoj nosi opipljivu zaštitu od udara kamatnih stopa, za razliku od zemalja u okruženju koje još uvijek vode nacionalne monetarne politike, inflacija neumorno nagriza sve pred sobom. U kreditnim politikama banaka ona još ne igra veću ulogu jer najviše pogađa najsiromašniji sloj građana koji, intervencijama u ovršni zakon prije nekoliko godina, ionako teže dolazi do kredita.

Porast cijena sirovina i materijala s kojima su suočene tvrtke, a koji topi rezerve sužavajući sposobnost servisiranja obveza, u ovom trenutku ne predstavlja prepreku za kreditiranje. Hoće li tako i ostati, ovisit će o raspletu situacije u idućih nekoliko mjeseci.