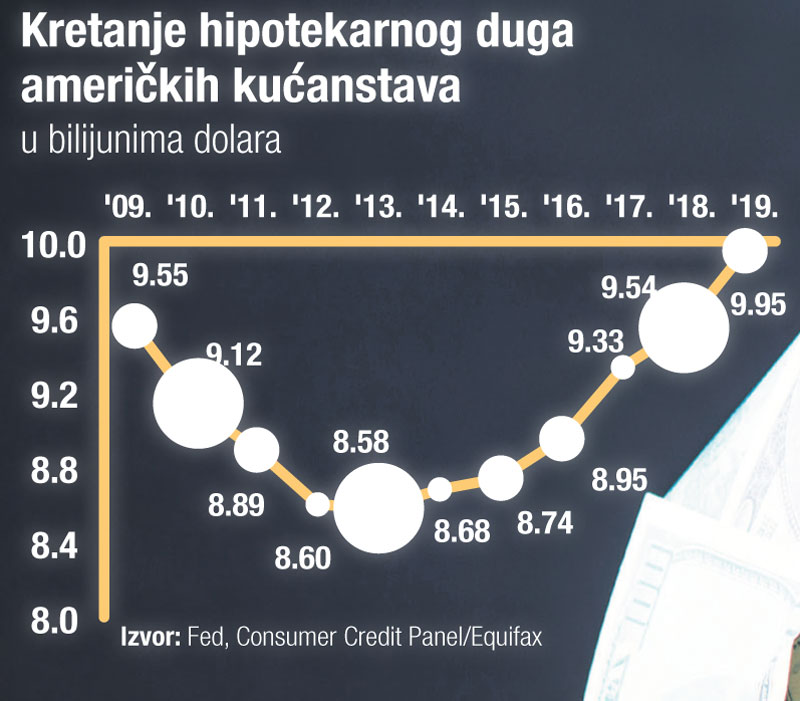

Nakon što je pandemija koronavirusa paralizirala američko gospodarstvo i desetke milijuna Amerikanaca ostavila bez posla, dobar dio kućanstava u SAD-u na rubu je dužničke krize s obzirom da su tijekom procvata ekonomije nagomilala rekordni dug.

Zatvaranje gospodarstva ostavilo je 20 milijuna Amerikanaca bez posla, ali zato nije nestala obveza vraćanja čak 14,3 bilijuna dolara. Toliko, naime, kućanstva ukupno duguju, prema podacima Federalnih rezervi za prvo tromjesečje.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu