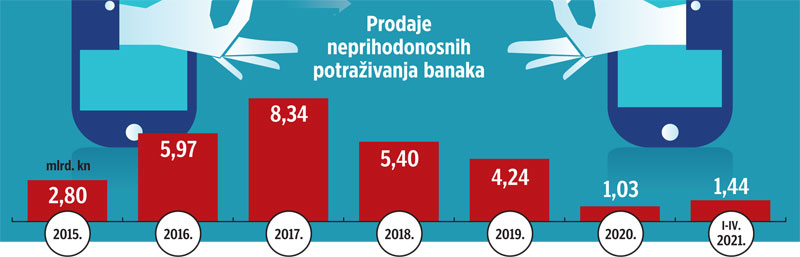

Zloguke prognoze s početka pandemije koronavirusa o tome koliko bi, primjerice, mogli porasti tzv. loši krediti kad se počnu izmicati “pomoćni kotači” Covid-mjera, nisu se ostvarile.

Privremene obustave postupaka prisilne naplate ukinute su već prošle jeseni, a u ovu se godinu ušlo i s jako smanjenim obujmom kreditnih obveza u režimu Covid moratorija u odnosu na masovno posezanje za tom mjerom nakon početnog pandemijskog udara. No udio neprihodujućih kredita u ukupnima sredinom ove godine manji je i u odnosu na kraj prošle godine i u odnosu na pretkrizne razine.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu