S obzirom na izdašna dospijeća u 2022., prva već u veljači, od države se očekuje bogata aktivnost na financijskim tržištima uz logično pitanje kolika će biti cijena duga.

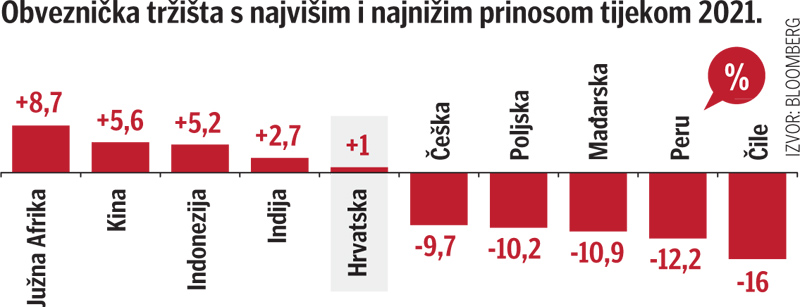

Hrvatska je lani bila u nekolicini tržišta u razvoju čiji su prinosi završili u plusu, a kretanja u idućoj godini usmjerit će odgovor Europske središnje banke (ECB) na inflatorne pritiske.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu