Plan izdanja državnih obveznica koje će se usmjeriti i prema građanima, zbog čega ih se naziva narodnim, već tjednima plijeni dosta pažnje u javnosti, a napokon je preciziran i vremenski plan.

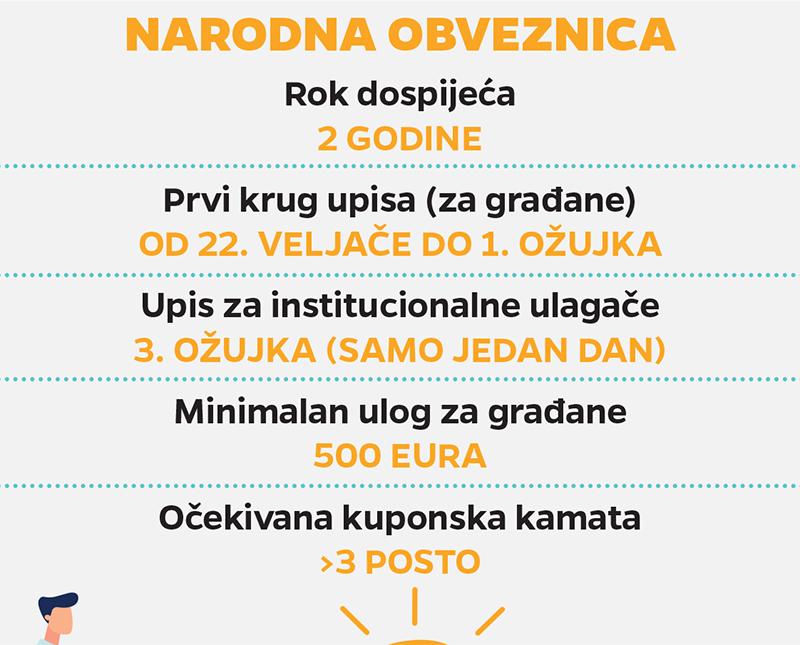

U ponedjeljak slijedi objava javnog poziva u kojemu će se, uz neke glavne parametre koji su najavljeni na jučerašnjoj sjednici Vlade, specificirati i mjesta upisa obveznica za prvi od predviđena dva kruga. Upis za građane starta u srijedu ujutro i trajat će tjedan dana, zaključno s 1. ožujka.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.da li ce se nakon 2 godine placati porez na dobit (kamate)?

Uključite se u raspravu