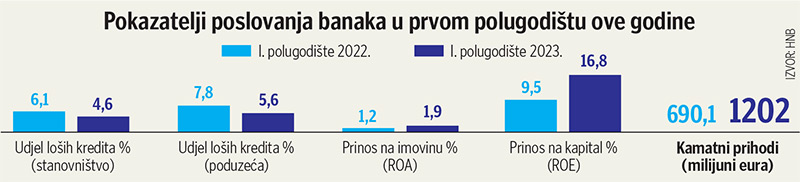

Prvo polugodište ove godine banke su zaključile s ukupno 703,8 milijuna eura dobiti, pokazuju privremeni nerevidirani podaci.

U odnosu na isto razdoblje prošle godine, kad su iskazale 406,4 milijuna eura (3,06 milijardi kuna) to je rezultatski skok od čak 73 posto. Od ukupno 21 kreditne institucije na tržištu gubitak je, i to nevelik, na sredini godine iskazala samo Imex banka.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu