Na tragu bizarnog cik-cak obrasca kojim se iz godine u godinu izmjenjuje predznak godišnje promjene, CROBEX je nakon prošlogodišnjeg minusa već u siječnju ponudio obećavajući početak godine, bilježeći solidan rast vrijednosti.

Već krajem veljače, dok je Wall Street s leđa grozničavo pokušavao skinuti teret restriktivne monetarne politike, pozitivan pomak indeksa Zagrebačke burze poprimio je dvoznamenkaste razmjere; CROBEX je time učvrstio svoju poziciju u gornjem dijelu ljestvice najvećih dobitnika (na globalnoj razini), rastom do najviše razine u posljednjih šest godina.

Optimistični tonovi

Prednost u odnosu na puno poznatije burzovne indekse u međuvremenu se djelomično ili potpuno istopila, ali se CROBEX zato već u drugoj polovici travnja, barem za kratko, našao iznad granice od 2300 bodova. Iz perspektive optimista, ovo potonje zvuči vrlo ohrabrujuće jer je indeks posljednji puta bio iznad te razine još u ožujku davne 2011. godine. Što je možda još važnije, sada ga tek još šačica bodova dijeli od najviše razine evidentirane nakon eskalacije krize i zastrašujućeg pada 2008. godine, što je ujedno i gornja granica iznimno dugotrajnog raspona unutar kojeg je CROBEX zatočen već gotovo 15 godina.

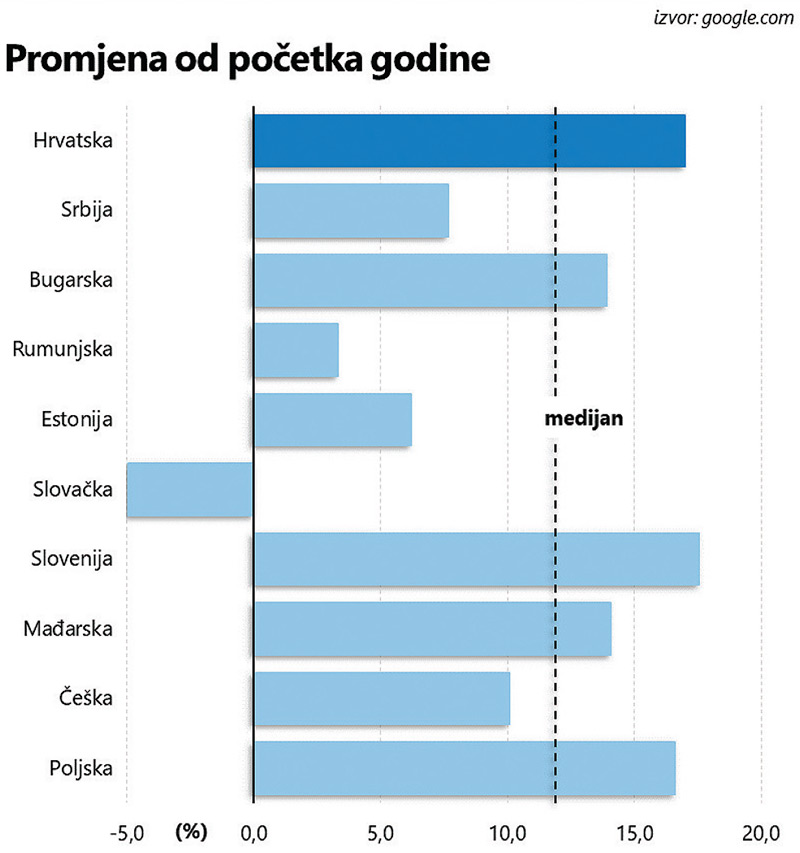

U razdoblju od početka siječnja do sredine lipnja rast je premašio 17%, uz bok Sloveniji i Poljskoj, koje su u vrhu ljestvice najuspješnijih burzovnih indeksa s ovu strane nekadašnje željezne zavjese. Tehnička slika, dakle, nudi vrlo optimistične tonove, baš kao i makro okruženje (prognoze gospodarskog rasta u bližoj budućnosti), makar valja priznati kako se ovo potonje u praksi nije pokazalo presudnim faktorom u kontekstu kretanja cijena dionica. Uostalom, indeks se već u nekoliko navrata bezuspješno pokušavao iščupati iz učmalosti i stagnacije, i svaki puta je taj uspon u konačnici iznjedrio razočaravajući ishod, označivši početak dublje korekcije nakon koje bi obično i interes ulagača splasnuo.

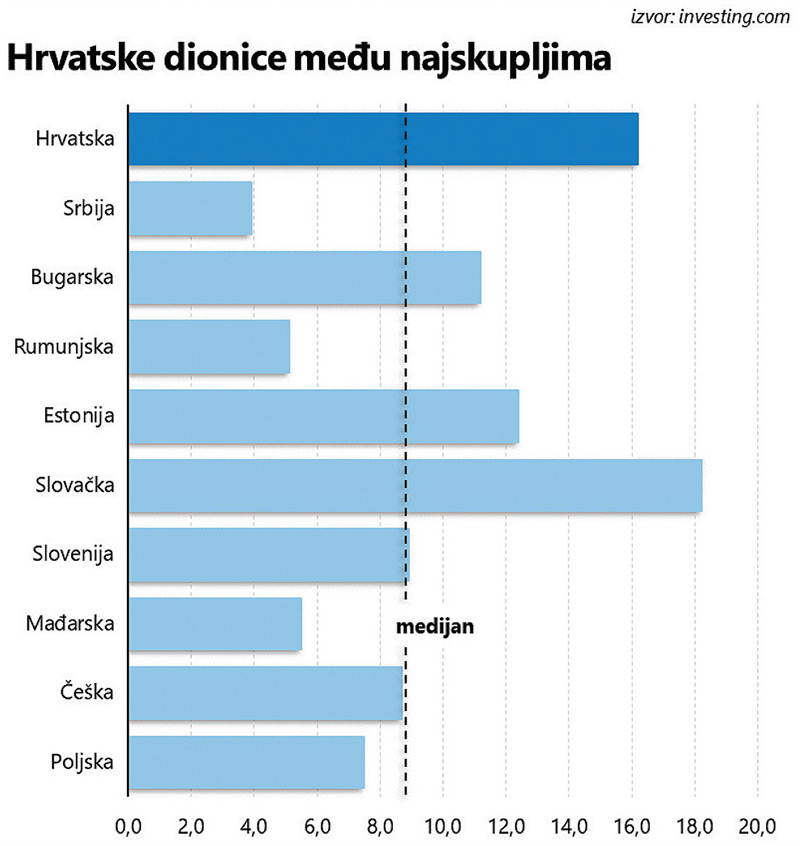

Ako je suditi na temelju mršavog obujma trgovine, ostali su samo oni najuporniji, ali im pritom fundamenti baš i ne idu na ruku. Barem kada je riječ o agregiranim indikatorima. Ili još konkretnije, prema kriteriju P/E (price/earnings) omjera cijene i ostvarenog profita (kompanija čije dionice kotiraju na Zagrebačkoj burzi), domaće tržišta kapitala je među najskupljima u regiji.

Ovisno o izvoru i datumu objave, aktualni P/E omjer kreće se između 16 i 18, i gotovo je dvostruko veći od korespondirajućih brojki za ranije spomenute Sloveniju i Poljsku. Recentne brojke pokazuju kako su skuplje od hrvatskih samo slovačke dionice, iste one koje, slučajno ili ne, jedine od deset promatranih regionalnih burzovnih indeksa, od početka godine bilježe pad vrijednosti. A to još nije sve.

Naime, hrvatski P/E tek je nešto manji od (agregirane) vrijednosti P/E indikatora za američke dionice koje, kao što je vjerojatno svima jasno, spadaju u krug najpoželjnijih financijskih instrumenata. Upravo su (povišene) valuacije jedan od ključnih razloga spektakularne izvedbe američkih dionica u proteklih desetak godina, ali i kredibilan razlog za zabrinutost, ponajprije zahvaljujući epizodama “regresije ka prosjeku” koje se ponavljaju u nepravilnim razmacima, kao rezultat dubokih korekcija koje potom spuštaju P/E vrijednosti u bitno prihvatljivije okvire.

Prevedeno u jednostavniji izričaj, visoke vrijednosti P/E indikatora figuriraju kao signal pretjeranog (iracionalnog) optimizma investitora čija aktivnost gura cijene dionica (onaj P u brojniku) uzlaznim trendom. Da se razumijemo, brojka 16 nominalno ne nudi ništa dramatično; toliko otprilike iznosi prosječna vrijednost P/E indikatora na Wall Streetu tijekom posljednjih stotinjak godina.

No čini se pomalo preuzetnim uspoređivati Span i Apple, Zagrebačku banku i J.P. Morgan, ili CROBEX i S&P 500 (još skuplji i trenutno atraktivniji Nasdaq Composite da i ne spominjemo). Za one neupućene, za izračun zarade po dionici (E u nazivniku) obično se računaju četiri posljednja kvartala (kako bi se dobio nekakav godišnji prosjek), iz čega proizlazi da se hrvatskim dionicama u prosjeku trguje po cijeni 16 puta većoj (ako se uhvatimo jeftinije varijanta iz spomenutog “16 – 18” raspona) od ostvarenog profita (u minulih 12 mjeseci).

Ili još jednostavnije: investitori su (u prosjeku, to nikako ne treba smetnuti s uma, jer se brojke razlikuju od dionice do dionice) svaki euro profita hrvatskih kompanija spremni platiti – 16 eura. Može i još malo gore od toga: kada bi profit bio konstanta, aktualni kupci domaćih dionica spremni su pričekati 16 godina za povrat uloženih sredstava. Doduše, ovo potonje ipak valja ublažiti za nekakvu dividendu koju svake godine isplaćuje popriličan broj kompanija, i onda tome pridodati očekivani rast dobiti u budućnosti koji je, ruku na srce, na duži rok doista nemoguće predvidjeti.

Gledajući stvari iz te perspektive, domaće tržište kapitala doista je teško okarakterizirati jeftinim, a (prosječne) valuacije povoljnima. Međutim, P/E je prilično rudimentaran, a onda k tome još i pomalo tanak alat za pozicioniranje i taktičku alokaciju portfelja, odnosno odabir tajminga za kupnju ili prodaju na tržištu kapitala. Promašaji se mogu mjeriti doslovno – godinama.

Doza suzdržanosti

Sukladno teoriji, P/E je jedan od alata value investinga, (uz P/B, dividendne prinose …) investicijske filozofije koja na tragu učenja Benjamina Grahama traži relativno kvalitetne, ali relativno jeftine dionice. Ni Graham, kao ni horde njegovih sljedbenika (svakako najpoznatiji među njima je Warren Buffett), nikad ne bi kupili dionice s astronomskim P/E vrijednostima koje posljednjih mjeseci i godina žare i pale Wall Streetom, kao što su, recimo, Apple i Microsoft (P/E iznad 30).

Da i ne spominjemo aktualnu zvijezdu koja lebdi na krilima fascinantnih AI perspektiva: nakon što se cijena njenih dionica u listopada prošle godine naovamo doslovno utrostručila, Nvidia trenutno nosi P/E veći od 200. Otuda i očaj value investitora koji su na Wall Streetu svojih pet minuta posljednji puta dočekali na izmaku pandemije (rastom kamatnih stopa i urušavanjem cijene skupih hi-tech izdanja), i to nakon gotovo punog desetljeća mizernih rezultata. Dovoljno da mnogi počnu sumnjati u održivost strategije u modernim vremenima.

Stavimo li po strani rijetke iznimke, maštu investitora u pravilu golicaju perspektivna izdanja hi-tech, i nerijetko su predmet grozničave licitacije koja lako može poprimiti jasne obrise potrage za “većom budalom”, u uvjerenju kako će se već naći netko tko će ionako skupe dionice platiti još više, gurajući P/E indikator do neslućenih visina. Jer vrijednost, za razliku od cijene, subjektivna je kategorija, u oku promatrača.

To nipošto ne znači da value investicijska strategija i P/E indikator kao signal anomalija na tržištu nisu prikladan kriterij selekcije dionica; riječ je o dokazano kredibilnom orijentiru, ali recentna iskustva pokazuju da takav pristup iziskuje silno strpljenje koje ozbiljno graniči s mazohizmom. I zato tezu o skupim dionicama, bile one hrvatske ili američke, valja uzeti u obzir s popriličnom dozom suzdržanosti, osobito kada su u pitanju prognoze budućeg razvoja događaja (i potencijala rasta).

Na oprez poziva i jedno od rijetkih istraživanja provedeno na uzorku sastavljenom isključivo od hrvatskih dionica. Tercet autora (Denis Alajbeg, Zoran Bubaš i Ivan Švajhler) analizirao je kretanje domaćih dionica u razdoblju od 2005. do 2016. godine, uspoređujući kretanje cijena dionica (samo onih u sastavu CROBEX indeksa, zbog relativno niske likvidnosti ostalih izdanja) ovisno o vrijednostima P/E indikatora. Dionice su podijeljene u kvintile prema P/E kriteriju, a autori su mjerili promjenu cijena na godišnjoj razini, te potom računali prinose za svaki od pet razreda (i onda sve ispočetka).

Kaotični rezultati

Konačan je rezultat bila džungla lišena prepoznatljivog obrasca koji bi opravdao selekciju na temelju P/E vrijednosti. Štoviše, najveći je prinos zabilježila skupina “najskupljih” izdanja čiji je prosječan P/E, to svakako valja istaknuti, iznosio vrlo visokih 84. S druge strane, najslabiji je rezultat ostvaren dionicama iz drugog kvintila, čiji se prosječan P/E iznosio bitno jeftinijih 12.

Jednako kaotični rezultati evidentirani su i u kategorijama standardne devijacije i Sharpe omjera, ali i nakon grupiranja dionica u tercile, a jedini rezultat koji se podudara s logikom i zdravim razumom je bitno lošija izvedba izdanja s negativnim vrijednostima P/E indikatora.

Za razliku od američkog tržišta, gdje na valu izraženog optimizma čak i najveći gubitnici, odnosno kompanije koje tek trebaju iz prihoda izvući nekakvu dobit, uspijevaju privući pozornost ulagača, ta priča u Hrvatskoj baš i ne prolazi. Ili u najboljem slučaju nije bila primjerena za domaće tržište kapitala u promatranom razdoblju koje su analizirali autori rada (“The P/E Effect on the Croatian Stock Market”).

Smatrajte se, dakle, upozorenima: P/E nipošto nije nepogrešiv indikator budućih zbivanja na tržištu kapitala, osobito kada je riječ o kratkoročnim trendovima. Uostalom, uz poslovično nezainteresiranu javnost kada je u pitanju izvedba domaćih dionica, pitanje je što bi točno, ako išta, i bitno jeftiniji P/E promijenio na stvari?