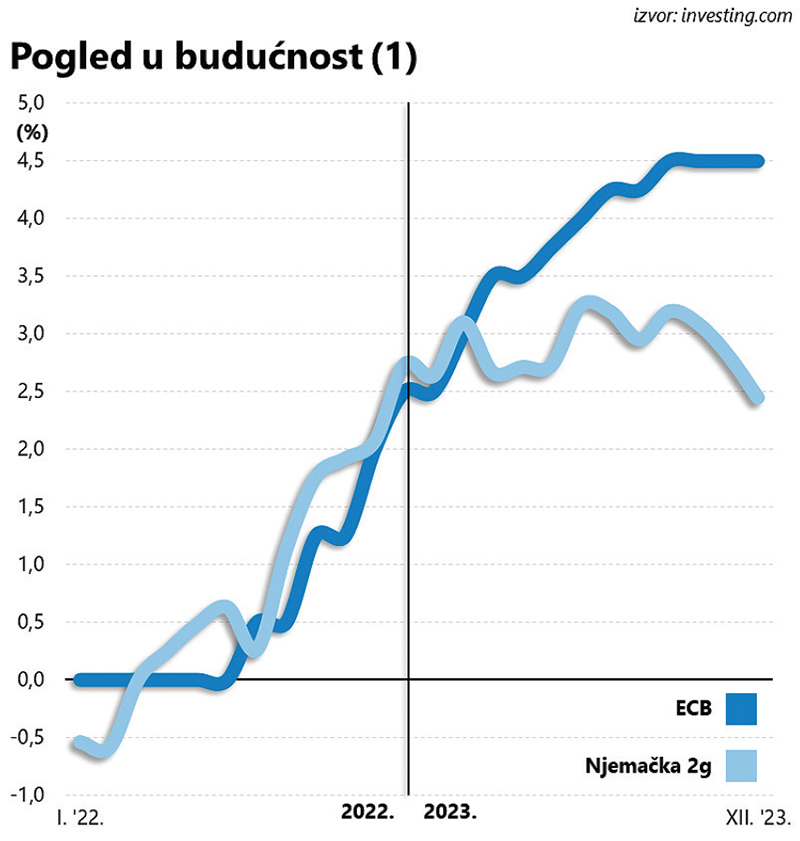

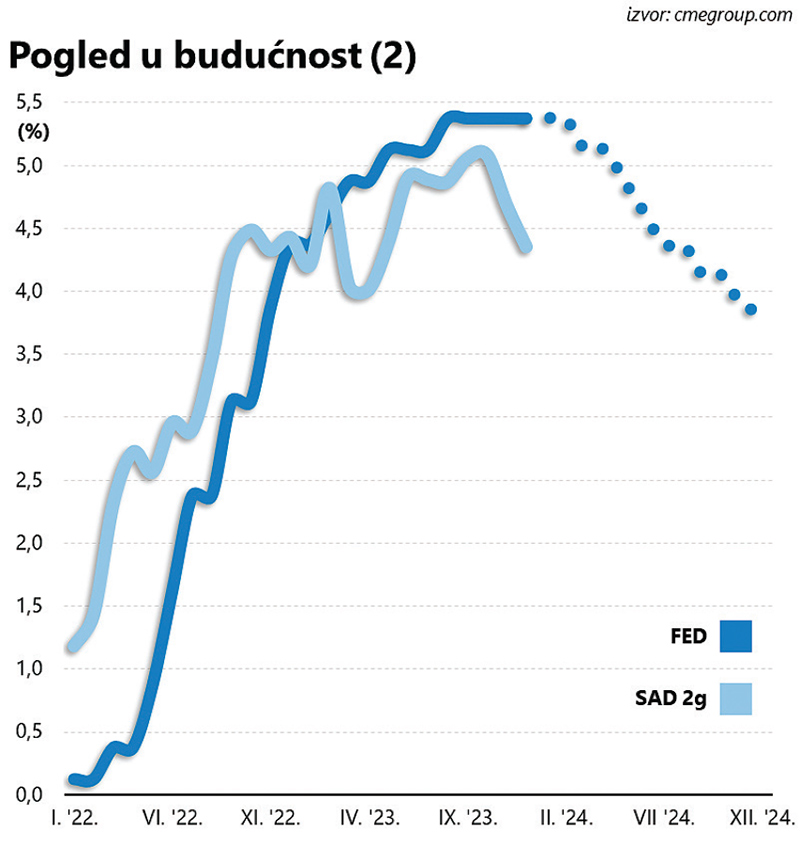

U prosincu sve izgleda nekako bolje pa tradicionalno blagdansko ozračje na financijskim tržištima, koje se najčešće označava sintagmom “Santa Claus rally”, ni ove godine nije izostalo. Najzaslužniji za to ovoga je puta bio prvi čovjek Federalnih rezervi. “Vjerojatno smo blizu ili već na samom vrhuncu uzlaznog ciklusa kamatnih stopa”, izvalio je Jerome Powell i posijao – kaos.

Istini za volju, potonjom je tezom tek verbalizirao službene projekcije kreatora monetarne politike, sadržane u ‘dot-plot’ izvješću koje za iduću godinu predviđa smanjenje kamatnih stopa u dva ili tri navrata (0,25 postotnih bodova je uvriježena mjera jednokratne promjene ključnih stopa).

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu