Zašto se strani ulagači na Zagrebačkoj burzi mogu “prebrojiti na prste” – ovo pitanje već godinama zaokuplja domaće financijaše. Nedavno se na njega osvrnuo i Danijel Delač, član Uprave investicijskog društva InterCapital vrijednosni papiri. U objavi na LinkedInu Delač je naglasio kako hrvatsko tržište kapitala posjeduje cjelokupnu infrastrukturu za “prihvat” stranih ulagača.

“Imamo euro, moderni burzovni softver za trgovanje, robustan sustav namire, nemamo trgovinske restrikcije za inozemne investitore… Ono što nemamo je prisutnost većeg broja inozemnih institucionalnih ulagača (‘fondova’) na našem tržištu”, napisao je Delač.

Marginalno trgovanje

Prepreka nema ni u pogledu transparentnosti – svi izdavatelji u dvije najviše kotacije Zagrebačke burze paralelno i istovremeno izvještavaju na hrvatskom i na engleskom jeziku. “Takvih izdavatelja ima 26, odnosno čine 30% tržišta, a ujedno su činili gotovo 60% tržišne kapitalizacije dionica i sličan postotak dioničkog prometa u 2022. godini”, tvrdi Zagrebačka burza. Da stranih investitora na hrvatskoj burzi baš nema mnogo općeprihvaćena je činjenica.

Međutim, preciznih, a javno dostupnih podataka koji bi oslikali kolika je ustvari aktivnost stranih ulagača na Zagrebačkoj burzi zapravo – nema. Tako javnost pouzdano ne zna koliki dionički promet na Zagrebačkoj burzi stvaraju stranci ili koje dionice najčešće kupuju, odnosno prodaju. Djelomičnu sliku pružaju statistike Središnjeg klirinško-depozitarnog društva (SKDD).

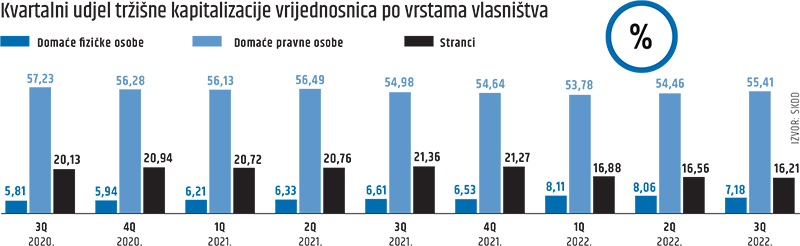

U statistici za prosinac stoji da je na računima u vlasništvu stranaca pohranjeno vrijednosnih papira u vrijednosti 59,3 milijarde kuna (7,9 milijardi eura) što je 16,5 posto ukupne vrijednosti. Od toga iznosa, glavninu čine dionice, vrijedne 58,6 milijardi kuna, odnosno 7,8 milijardi eura. Na naš upit SKDD je pružio dodatne podatke. Tako su stranci prošle godine otvorili 414 novih računa pri depozitoriju što je 71 posto više nego godinu ranije. Ipak, trguju marginalno. Naime, od 14.114 svih aktivnih računa prošle godine – na kojima je zabilježena barem jedna transakcija – na strance otpada njih tek 86 što je samo 0,6 posto.

U zlatnim vremenima domaćeg tržišta kapitala bilo je drugačije. Tako u godišnjem izvješću Zagrebačke burze za 2007. godinu kada je sveukupni promet iznosio rekordnih 66,5 milijardi kuna stoji navod koji odlično dijagnosticira današnje probleme. “Javne ponude Ine i HT-a skrenule su pozornost globalnih investitora na Hrvatsku, a promotivni učinak njihovog interesa teško je izračunati.

Slijedom nekoliko uspješnih priča, i Hrvatska se profilirala kao investicijski poželjna zemlja te pozicionirala na globalnoj investicijskoj karti. Za nju se raspituju dosad nezainteresirani investitori koji su ranije u čitavoj regiji vidjeli, primjerice, samo Beč, Budimpeštu i Bukurešt”, stoji u dokumentu. Valja podsjetiti da je te godine bilo sedam početnih javnih ponuda (IPO) u kojima je prikupljeno više od devet milijardi kuna.

Financijski analitičar Denis Fudurić – jedan od veterana domaćeg tržišta kapitala – kaže kako strane ulagače, bilo u Hrvatskoj, regiji ili svijetu, privlače stabilne i transparentne cijene, jasna birokracija, kooperativna financijska okruženja i pristupačnost tržištu, a što nisu uvijek ponajbolji atributi hrvatskog tržišta. “Kada tome pribrojimo stubokom izmijenjene geopolitičke okolnosti koje neminovno uzurpiraju stabilnost i najsnažnijih tržišta, sasvim je jasno zbog čega je došlo do pada aktivnosti stranih ulagača.

A osim globalnih turbulencija, razlog marginalne prisutnosti ino-ulagača na ZSE je prvenstveno niska likvidnost”, smatra Fudurić. Rješenje ovog problema nije jednostavno. Prvi “korijen” problema leži u samoj ponudi koja je za takve fondove jednostavno – preskromna. Naime, u hipotetskoj situaciji, strani investicijski fond usmjeren na tržišta u razvoju kojemu je pažnju privuklo hrvatsko tržište razmatrao bi kupnju najviše pet posto udjela neke naše kompanije, odnosno uložio bi oko 15 milijuna eura, smatra Danijel Delač.

To bi značilo da tržišna kapitalizacija hrvatskih kompanija koje bi dolazile u obzir mora iznositi najmanje 150 milijuna eura. Prema posljednjem izvješću Zagrebačke burze, od 81 kompanije s uvrštenim dionicama, samo njih 20 ima toliku vrijednost. U odgovoru za Poslovni dnevnik Danijel Delač kaže kako problem postoji s obje strane, i ponude i potražnje. ”Nedostaje nam novih listanja, značajnijih po iznosu, odnosno tržišnoj kapitalizaciji, ali i free floatu (udjel slobodnih dionica, op. a.).

To je problem na strani ponude burze. S obzirom da nam trebaju veća izdanja, ona su (najviše) moguća iz državnog portfelja i eventualno listanja nekih većih privatnih kompanija. Span je bio dobar primjer I lijepa priča. Ali treba biti realan i reći da je država ta koja bi mogla/trebala napraviti poticaj. I to ne kroz privatizaciju reda radi i na silu, već s ciljem veće transparentnosti i povećanja vrijednosti kompanija iz državnog portfelja”, kaže Delač dodavši kako to ne znači da se odmah mora privatizirati svih 100 posto udjela u nekom državnom poduzeću.

Odmak od bankocentričnosti

Nedostatak novih izdanja kao problem ističe i Ivana Gažić, predsjednica Uprave Zagrebačke burze. “Da bi jedan strani fond odlučio ući u neku hrvatsku dionicu, ona mu mora ‘garantirati’ dovoljno veliki ‘ticket’ koji može kupiti, kao i likvidnost koja će mu omogućiti da u bilo kojem trenutku izađe iz pozicije. Nažalost, takvih izdanja na našem tržištu ima malo. Tržištu su, dakle, potrebni IPO-evi i SPO-evi u kojima bi sudjelovao veći broj izdavatelja koji će osigurati likvidnost i to u atraktivnim granama industrije.

Ta izdanja mogu doći na burzu kroz privatizacijske procese, a privatni se investitori mogu motivirati kroz mjere države za poticanje korištenja tržišta kapitala za financiranje poslovanja. Upravo jako tržište kapitala može pružiti hrvatskoj ekonomiji sigurnost i financiranje novih projekata čak i u uvjetima smanjenja kreditne aktivnosti banaka ili rasta kamatnih stopa”, ocjenjuje Gažić.

U posljednje dvije godine na burzu je dionice uvrstilo ukupno pet kompanija. Međutim, u samo dva slučaja – već spomenuta IT kompanija Span 2021. te turistička tvrtka Mon Perin u 2022. – radilo se o “pravom” IPO-u u kojem su mogli sudjelovati i mali ulagači. U uvrštenjima Ville Dubrovnik, Primo Real Estatea te Quattro logistike radilo se o kompanijama koje su u potpunosti preuzeli mirovinski fondovi, pa ih uvrstili na burzu jer ne smiju u portfelju imati dionice koje ne kotiraju.

Što se tiče problema na strani potražnje, nama jednostavno nedostaje novih investitora na burzi, ocjenjuje Delač. “Tu mislim najviše na male/manje ulagače. Oni nisi pretjerano educirani po pitanju investiranja na burzi, a porezni sustav i navike, odnosno mentalitet usmjeravaju ih u smjeru nekretnina”, kaže Delač. Međutim, razvoj domaćeg tržišta kapitala puno je šira priča od povećanja trgovanja na burzi, smatra jedan od čelnih ljudi InterCapitala. “Ključ je u razvoju alternativnih kanala financiranja razvoja domaćih kompanija s obzirom da je Hrvatska I dalje ekstremno bankocentrična po tom pitanju”, ocjenjuje Delač.

Denis Fudurić ističe kako je prvenstveno potrebno kreirati konkretniju i dosljedniju vanjsku strategiju u okviru koje bi i hrvatske vrijednosnice dobile na težini. “Jedan od jednostavnijih poticaja bio bi svakako ukidanje poreza na kapitalnu dobit, dok je složeniji – uvođenje kratke prodaje (short selling). U slučaju uvođenja short-sellinga vjerojatno bi se značajno povećala likvidnost, no nemam spoznaju da se tu otišlo dalje od načelnih razmatranja”, zaključuje Fudurić.