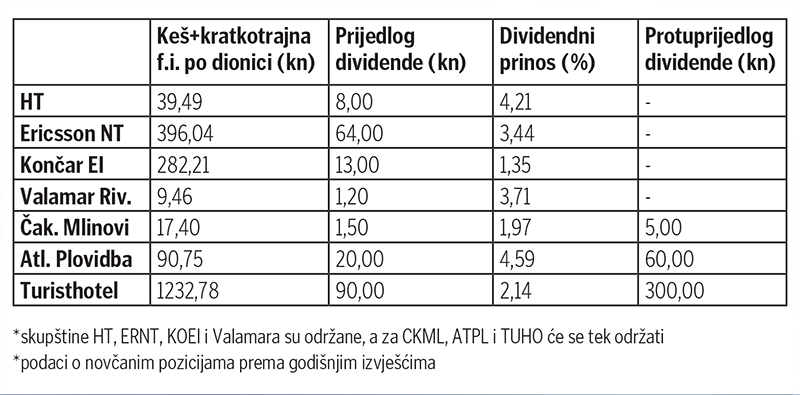

Većina burzovno listanih kompanija već je održala glavne skupštine, a one čiji su dioničari izglasali odluke o isplati dividende mahom su ih već i isplatile. Kod mnogih su ove godine bile i izdašnije nego prije.

Nekoliko skupština koje su tek u najavi, pak, zanimljivo je jer su za njih već stigli protuprijedlozi dioničara koji traže isplate većih dividendi. Više od onoga što su uprave društava uz suglasnost NO-a predložile za skore skupštine zatražila je nekolicina dioničara Čakovečkih mlinova i Atlantske plovidbe (skupštine sazvane za kraj kolovoza), a krajem prošlog tjedna i zadarskoga Turisthotela.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu