Jednima “prekasno i premalo”, drugi u strahu od tvrdog slijetanja ekonomije: Europa je krenula u bitku protiv inflacije dizanjem kamatnih stopa. Proteklih desetak godina velikog monetarnog eksperimenta kamatnih stopa na praktičnoj nuli (i ispod nje) spašavao se gospodarski rast, polubankrotirane članice monetarne unije i sama zajednička valuta, no obilju besplatnog novca naposljetku je došao kraj.

U proteklom desetljeću, izvjesno je, svi smo se naviknuli na jeftin novac ne obazirući se pretjerano na tmurna upozorenja onih rijetkih da će se kamate kad-tad vratiti na povijesne prosjeke.

Rijetki vide benefite

Većini je sada u fokusu neizvjesnost što će biti s dugom. Država je već osjetila veće prinose zbog rata, a zaduživanje će tek poskupjeti nakon poteza Europske središnje banke (ECB) koja je povećala ključnu depozitnu stopu za pola postotka, ravno na nula posto. Građani su zabrinuti za otplate svojih kredita i kako će se to odraziti planove za budućnost, tvrtke kalkuliraju hoće li uz sve neizvjesnosti pandemije i rata još ulijediti i kamatni udar…

Tek rijetki u prisilnom hlađenju ekonomije vide drugu stranu medalje i benefite smirivanja dioničkih tržišta, nerealnih cijena nekretnina čija nedostupnost postaje rašireni društveni i politički problem, normalizacije okruženja banaka i ostalih financijskih institucija čije su poslovne politike i ulagačke strategije deformirali praktično nepostojeći prinosi…

Za ilustraciju te distorzirane slike tek jedan u nizu primjera ulagačke dileme. Ulagač, privatna osoba, recimo iz Njemačke, s viškom novca imao je (dojučer) izbor staviti novac u banku s negativnom kamatom ili kupiti dva (ili pet) apartmana na Jadranu ne pitajući previše za cijenu. Izbor je jasan, kao i odgovor na pitanje zašto cijene nekretnina u Hrvatskoj (i u ostatku Europe) lete u nebo… Sve zato jer je novac bio besplatan.

Za razliku od dužnika, za štediše s viškom kapitala perspektiva rasta kamata je dobra vijest. Ostaje upitno kada će se on dogoditi i kojim tempom, no zasad se čini da bi se još mogli načekati. Zanimljivo je da bez obzira na pandemiju Covida 19 i krizu, ili možda baš usprkos njoj, depoziti u bankama nastavljaju snažno rasti.

To vrijedi za financijsku imovinu kućanstava koju oni bez puno filozofije usmjeravaju u najmanje rizične oblike, ne tražeći povrate već isključivo sigurnost. Nominalni rast ukupne financijske imovine kućanstava iznosio je 9,1 posto, a unatoč blagom padu zbog gospodarskog oporavka omjer financijske imovine i BDP-a nadmašuje pretpandemijsku razinu, primjećuje Hrvatska narodna banka (HNB) u posljednjem izdanju Financijske stabilnosti.

Pritom se najveći dio prirasta imovine odnosi na depozite u bankama koji su prošle godine porasli još bržim tempo nego 2020. i najčešći su vid financijske imovine kućanstva. Dok se mirovinska štednja stabilno povećava zbog zakonske prisile na taj vid štednje, ostale vrste financijske imovine usporile su rast u odnosu na prethodne godine. Neto financijska imovina kućanstva krajem prosinca 2021. dosegnula je razinu od 98 posto BDP-a.

Slijevanje depozita

I peti mjesec ove godine, kao i njegovi prethodnici, donio je nastavak slijevanja depozita prema bankama. Njima je krajem svibnja bilo povjereno 371,5 milijardi kuna. Većina tog iznosa odnosi se na depozite kućanstava, preko 250 milijardi kuna, a 96,5 milijardi kuna novac je poduzeća.

Pogled na dinamiku otkriva da se u mjesec dana u banke slilo 5,8 milijardi kuna (na osnovi transakcija) dok se u proteklih godinu dana ukupni depoziti povećali 30,8 milijardi kuna. U svibanjskom priljevu depoziti kućanstva činili su 1,3 milijarde kuna, a korporativni depoziti još 2,1 milijardu kuna.

Pritom vrijedi istaknuti da je prva polovica ove godine obilježila okruženje iznimnom neizvjesnošću. Pandemijski oporavak nije u potpunosti izvjestan jer je epidemija u fazi između dva vala, a svjetski lanci nabave i deglobalizacijski procesi mijenjaju uhodane obrasce međunarodne trgovine.

Na te su se krhke temelje nadogradili rat u Ukrajini, energetska kriza i manjak sirovina i materijala, inflacija… Bombardirane rizicima tvrtke su posegnule za bildanjem likvidnosti uz “nezapamćenu” potražnju za kreditima čija se realizacija jednim dijelom prelijeva u porast depozita. Kućanstva su, pak, povećala u godinu dana depozite za 17,9 milijardi kuna, odnosno 7,8 posto od lanjskog svibnja.

S obiljem besplatnog novca kamatne stope koje banke plaćaju klijentima na povjerenu štednju praktično su se zalijepile za dno. Prosječna kamatna stopa za kunske depozite na transakcijske račune kućanstva (novi poslovi) u svibnju iznosila je 0,01 posto, na štedne depozite 0,52 posto, dok oročeni depoziti najveću kamatu postižu posuđeni na godinu dana, 0,12 posto. Poduzeća, pak, za oročenja do 12 mjeseci prosječno ugovaraju 0,19 posto.

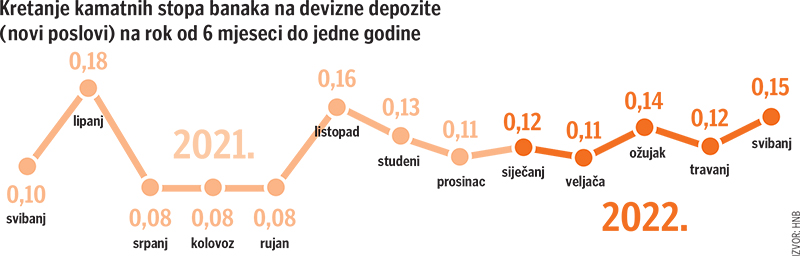

Cijena koju banke plaćaju na devizne depozite (novi poslovi) kućanstava za štedne depozite iznosila je 0,03 posto, a oročenja do godine dana 0,15 posto. Slično je i kod poduzeća kojima je prosječni kamatnjak na devizni depozit položen u banci na godinu dana nosi 0,09 posto.

Obje strane računice

Sa 370 milijardi kuna depozita svaka, pa i najmanja, korekcija kamatnih stopa naviše otvorila bi vrata snažnom skoku izvora financiranja. Unatoč najavljenom zaoštravanju monetarne politike, na financijski sustav u Europi još bi dugo mogao plivati u moru eura koje je u zadnjem desetljeću napumpao ECB.

I prilike u Hrvatskoj, koju su također surfala na valovima velikodušnosti iz Frankfurta, iako formalno za tek pet mjeseci ulazi pod kišobran eura, izgledaju slično. Ilustrirajući vrlo dobru likvidnost sustava, guverner Boris Vujčić rekao je nedavno da su u lipnju banke imale oko 73 milijarde kuna viška likvidnosti te da “nemaju potrebu višim kamatama privlačiti dodatna sredstva”.

Doda li se na to da ulaskom u eurozonu Hrvatska reže obveznu pričuvu na 1 posto i ukida minimalno potrebna devizna potraživanja, domaći financijski krvotok u narednih par mjeseci zapljusnut će još preko 70 milijardi kuna, dodatno demotivirajući banke da za štednju plaćaju više. Na istom su tragu i u domaćim bankama gdje gledaju obje strane kamatne računice.

“U ovom trenutku još uvijek nije moguće precizno procijeniti dinamiku rasta kamatnih stopa. Dugoročno gledajući, očekujemo proporcionalno kretanje aktivnih i pasivnih kamatnih stopa s obzirom na to da na ponudu kredita i kamatnu stopu na kredite ponajprije utječe iznos i kamatna stopa na depozite i druge izvore sredstava iz kojih banke odobravaju kredite”, kaže direktor Hrvatske udruge banaka Zdenko Adrović.

Dodaje da se zasad može zaključiti da se “još uvijek ne vidi pritisak na rast kamatnih stopa”. Naprotiv, kod nekih vrsta kredita i dalje je prisutan trend pada kamatnih stopa. “Kao i kod svakog proizvoda, izlazna cijena, u ovom slučaju kamatne stope na kredite, najviše zavisi o ulaznim troškovima (kamatne stope koje banke plaćaju na depozite i druge izvore sredstava), troškovima poslovanja i regulacije”, kaže.

Uvođenje eura smanjit će regulatorni trošak i premiju rizika države, ujedno ojačati konkurenciju, a visoka likvidnost još povećati. “Svi navedeni faktori u ovom trenutku ukazuju da će se u Hrvatskoj sporije zaoštravati monetarni i financijski uvjeti te da će se podizanje aktivnih i pasivnih kamatnih stopa odvijati sporije i s odgodom u odnosu na sadašnje članice eurozone”, zaključuje Adrović napominjući da na domaćem tržištu vlada konkurencija i da svaka banka ima vlastitu poslovnu politiku i kamatnu strategiju.

Sve u svemu, jasno je da došao kraj jedne ere monetarne politike u Europi. Sada svi dužnici i štediše, kućanstva, tvrtke i države, pitaju što će biti s kamatnih stopama. U ovom trenu odgovor na to pitanje pouzdano nemaju ni u Frankfurtu.