Privevši kraju dugotrajnu trakavicu u listopadu 2021. godine, kontroverzni Adam Neumann i (još kontroverzniji) Masayoshi Son napokon su raskrstili jedan s drugim, ali tek nakon što je potonji iskeširao poveću otkupninu. Onome prvome, naravno, jer Adam Neumann se u zadnji trenutak odlučio kockati, itekako svjestan asimetrične oklade koja mu je pala u krilo.

Gledajući stvari s pristojne vremenske distance, jasno je da nikako drukčije i nije moglo biti. Jer za razliku od Neumanna, Masayoshi Son i njegov SoftBank u WeWork su ukrcali oko 17 milijardi dolara i nakon neviđenog fijaska inicijalne javne ponude dionica (koja je naprasno obustavljena), u očajničkom pokušaju spašavanja onoga što se spasiti dade na kraju nisu imali previše izbora, pristavši na ucjenu koja im je u konačnici donijela operativnu kontrolu nad kompanijom.

Ali i tek Pirovu pobjedu, jer Neumann je iz cijele priče izašao kao milijarder, dok je nepune dvije godine kasnije WeWork već na rubu – bankrota.

Iz lošeg u gore

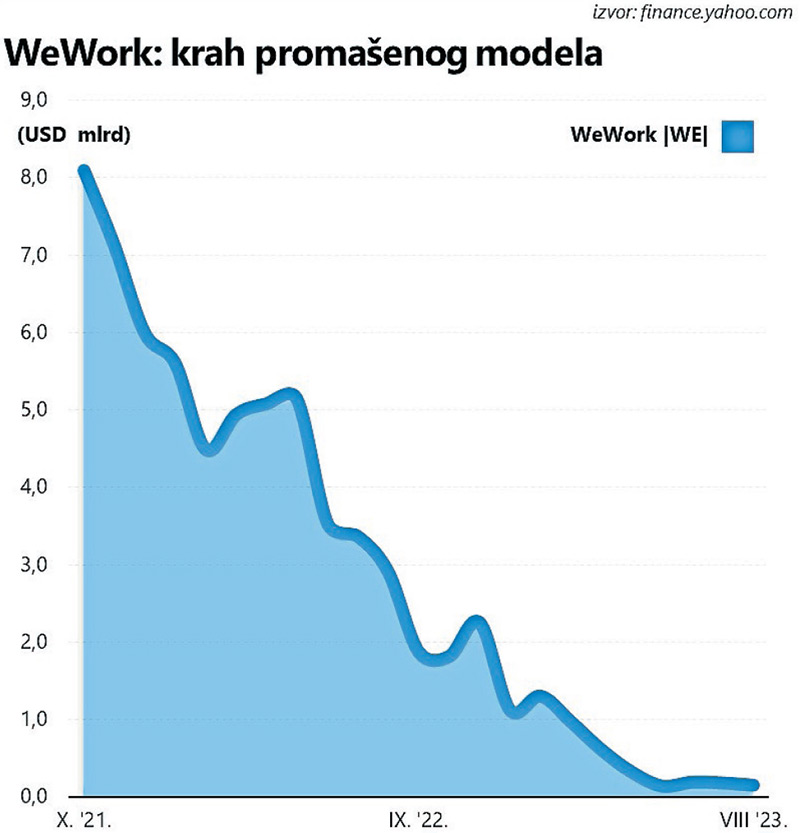

Nešto ranije, početkom 2019. godine, vrijednost tada perspektivne kompanije procijenjena je na vrtoglavih 47 milijardi dolara, ali se do isforsiranog braka sa SPAC korporativnom ljušturom, još jednim čudovišnim produktom financija, vrijednost zamjetno ispuhala i WeWork se u listopadu 2021. godine pojavio na burzi s tržišnom kapitalizacijom od oko osam milijardi dolara.

U veljači ove godine ta je brojka skliznula ispod milijardu dolara, a recentne vijesti svjedoče o lošim poslovnim rezultatima (ukupno više od deset milijardi dolara gubitaka u posljednje tri godine) i seriji ostavki u Upravi koju su popunili novi kadrovi s bogatim iskustvom u procesima – stečaja. Sreća doista nije mazila WeWork.

Ili se barem tako čini na prvi pogled: osim štetočine u liku i djelu Adama Neumanna koji je svoju (ispraznu) karizmu skupo naplatio, kompanija se morala nositi i s vrlo nepovoljnim okruženjem, nakon što je pandemija koronavirusa (a potom i masovni lockdown) drastično srezala interes za uredskim prostorima.

Tržište se do danas nije potpuno oporavilo, što lako možete provjeriti već i letimičnim pogledom na izvedbu nekretninskih ETF-ova koji tijekom ove godine u najboljem slučaju bilježe tek mizerne stope rasta, pritisnuti teretom poslovnih prostora koje je sve teže iznajmiti (i pritom barem pokriti troškove). Na tržištu koje je redovito na udaru cikličkih oscilacija problem je još izraženiji za posrednike kao što je WeWork, koji su sklopili dugoročne ugovore o najmu i sada se koprcaju u zamci iz koje je teško nazrijeti izlaz.

Međutim, fascinantna povijest jednog kraha, garnirana nizom sočnih detalja iz kategorije “nevjerojatno, ali istinito” koji su kontinuirano punili trač rubrike, zapravo skriva ključan faktor neuspjeha. I što je još važnije, nije samo u pitanju WeWork, već stotine ili tisuće kompanija čiji su dani odbrojani. WeWork je tek zgodan povod za širu priču o krahu poslovnog modela koji se iz današnje perspektive čini nevjerojatno – plitkim. Ili barem prilično naivnim, jer je nasađen na pretpostavku o niskim kamatnim stopama iz kojih je prvotno i iznikla čudovišna valuacija novih, naoko perspektivnih kompanija.

Adam Neumann je iz cijele priče izašao kao milijarder/SHUTTERSTOCK

Simptomi propalog modela

Zašto je WeWork u jednom trenutku vrijedio gotovo 50-ak milijardi dolara? “Revolucionaran proizvod” sigurno ne može biti odgovor na to pitanje jer je u igri zapravo prilično primitivan koncept poslovanja kompanije koja je unajmljivala poslovne prostore, te ih potom prilagođavala i drugima (skuplje) iznajmljivala. Da ironija bude još veća, WeWork se tretirao poput kakvog atraktivnog hi-tech startupa, inovativne platforme koja sasvim slučajno operira na tržištu nekretnina.

Tako trivijalna ideja, koja ne iziskuje osobitu ekspertizu ili ekstenzivan know-how, na slobodnom je tržištu iznimno ranjiva na nasrtaje konkurencije, što u konačnici obično vodi ka mizernim profitnim maržama. Stoga je maštu investitora trebalo potaknuti uzbudljivim narativom koji se u najvećoj mjeri vrtio oko akronima “TAM”; riječ je o “total addressable market” kategoriji, ili u slobodnom hrvatskom prijevodu, veličini potencijalnog tržišta.

U prezentaciji iz 2019. godine, ulagači su na pladnju dobili viziju u kojoj WeWork nastupa kao svojevrsni agregator potražnje: umjesto tisuća kompanija koje unajmljuju poslovne prostore, njihove bi interese zastupao WeWork, te bi, praktički iz monopolističke pozicije, mogao diktirati uvjete iznajmljivačima (i klijentima, naravno). Djetinjasta ideja, naravno, nikad nije zaživjela u praksi, ali su brojke pridružene toj viziji bile prilično indikativne.

Naime, kompanija je u tom trenutku bila aktivna u 111 gradova širom svijeta, procjenjujući potencijalno tržište na 149 milijuna korisnika i 1,7 bilijuna (!) dolara prihoda. Istodobno, planovi tržišne ekspanzije podrazumijevali su širenje na 280 gradova, čime bi se TAM popeo na 255 milijuna korisnika i nevjerojatnih tri bilijuna dolara prihoda.

Za prikladnu ilustraciju frapantnih razmjera maštovite kalkulacije može poslužiti Apple, već neko vrijeme najveća svjetska kompanija čija je aktualna tržišna kapitalizacija od oko tri bilijuna dolara izvedena iz “tek” nešto manje od 400 milijardi dolara prihoda godišnje. Tako izgledaju konture grube realnosti.

Međutim, utopiju je relativno lako konstruirati, a ona koju je servirao WeWork, kako to obično biva, podrazumijeva pojednostavljenu kalkulaciju i osnovne računske operacije zbrajanja i množenja koje nemaju previše doticaja sa stvarnošću, ali svejedno golicaju maštu ulagača. Tome upravo i služe nabrijane brojke i projekcije temeljem kojih je WeWork trebao ostaviti iza sebe ne samo potencijalnu konkurenciju, već i gomilu uglednih kompanija koje su godinama mukotrpno gradile svoje pozicije na tržištu.

Na krilima jeftinog kapitala

Uz bok ambicioznim ciljevima ide i agresivna strategija ekspanzije koju su u startu financirali venture capital fondovi. Nimalo slučajno, Masayoshi Son je čak i napuhanu viziju Adama Neumanna (dosta vjerno prikazanu u seriji “WeCrashed”) doživljavao nedovoljno ambicioznom, savjetujući ga da bude još odvažniji (ili jednostavno “luđi”).

Obojici su okolnosti neko vrijeme išle na ruku, čime se vraćamo na problematiku niskih kamatnih stopa koja je iznjedrila dva bitna fenomena. Za početak je isprovocirala masovan lov na prinose kojim se popriličan dio svježeg kapitala slijevao u smjeru venture capital i private equity fondove, u grozničavoj potrazi za idućim Facebookom ili Paypalom.

Na konvencionalnom tržištu kapitala ulagači se mogu nadati tek prosječnim prinosima koji u pravilu ostaju zarobljeni unutar jednoznamenkastih okvira, dok je u segmentu neotkrivenih (potencijalnih!) dragulja samo nebo granica. Ili se barem tako čini. A uz obilje kapitala, u uvjetima rekordno niskih kamatnih stopa financiranje redovitih poslovnih

aktivnosti (bilo putem izdašnih vlasničkih uloga ili jeftinih kredita), ofenzivne tržišne ekspanzije, pa čak i najluđih poslovnih ideja, pretvara se u vrlo prizemnu aktivnost koja ne iziskuje osobite vještine.

Konkretno, sve “luđi” Neumann je impulzivnom egzekucijom ambiciozne strategije rastegao kompaniju do krajnjih granica, zračeći zaraznim optimizmom i provocirajući grozničavu licitaciju cijenama od koje je mnogima slina curila na usta. Masayoshi Son je zadovoljno trljao ruke; i on i brojni njegovi suparnici provodili su u djelo jednostavan plan kojim je trebalo napumpati vrijednost kompanija u portfelju, a potom ih za izdašan profit uvaliti većoj budali, nekom drugom fondu ili malim ulagačima na burzi, opčinjenima glamuroznim projekcijama i nabujalim valuacijama. A onda se u priču umiješala viša sila.

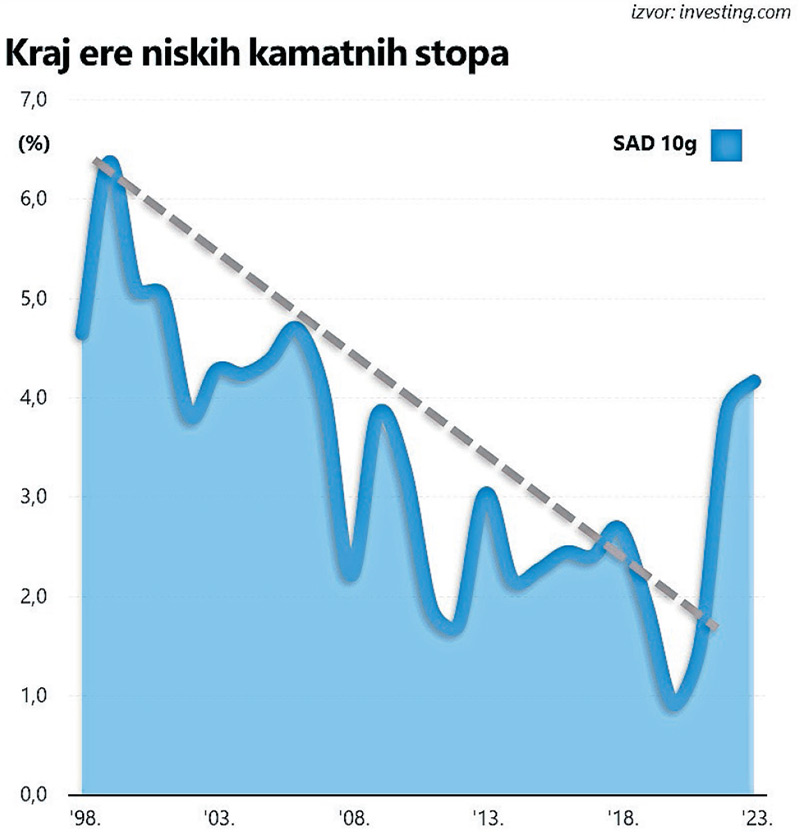

Nekoliko godina i samo jednu, ali zato vrlo intenzivnu kampanju rasta kamatnih stopa kasnije, stvari su se stubokom promijenile: ulagači su se razbježali, uvidjevši kako su relativno visoki prinosi na (nominalno sigurnije) dužničke vrijednosne papire sasvim kredibilna alternativa “perspektivnim” kompanijama koje uporno proizvode gubitke, a izvori jeftinog kapitala su presušili. Era niskih kamatnih stopa okončana je prekidom trenda koji se protegao desetljećima i bilo je iluzorno očekivati da bi se mogao nastaviti unedogled.

Nije ni moglo drugačije

Rasplet pomalo podsjeća na veliku financijsku krizu iz 2008. godine zbog koje je na površinu isplivala ogromna količina toksične aktive, a sve zbog činjenice da, koliko god to nevjerojatno zvučalo, (gotovo) nitko nije očekivao pad cijena nekretnina. Razlika je tek u nijansama, jer sada kamatne stope predstavljaju ključnu točku preokreta.

U ovoj priči TAM više nitko i ne spominje – maštovite je projekcije zamijenila borba za goli opstanak. WeWork nemilosrdno zatvara nerentabilne lokacije, a Neumann se u pravom trenutku povukao i sada su u središtu njegova interesa, pogodili ste, kriptovalute.

Masayoshi Son je izgubio auru nepogrešivog investitora koji sve što dotakne pretvara u zlato, dok njegov SoftBank, a potom i Vision Fund, u kojem je ključan partner saudijski PIF, muku muče s gomilom nekoć perspektivnih kompanija koje je danas puno teže uvaliti nekoj drugoj budali. Obzirom većina njih ne kotira na burzi, SoftBank se, kao uostalom i cijeli niz venture capital i private equity fondova, i dalje skriva iza subjektivnih (umjetno napuhanih) valuacija, priželjkujući nekakav preokret koji bi umanjio averziju investitora spram riziku.

Vrijednost prodane aktive u ovoj je godini na najnižim razinama u posljednjih desetak godina. Nije ni čudno, jer dobar dio kompanija je opterećen visokom razinom duga i kupci ih najčešće zaobilaze u širokom luku.

No uz relativno visoke kamatne stope, od toga smo preokreta još uvijek jako daleko. “WeWork nikako ne može donijeti profit Softbanku”, istaknuo je svojedobno ugledni profesor financija Aswath Damodaran, nadodavši: “Pitanje je samo koliki će biti gubitak”. Nikako drukčije nije ni moglo biti.