Tko definira američku ekonomsku politiku? Logičan bi odgovor, dakako, bio – Bijela kuća. Nakon niza intervencionističkih mjera predsjednika Bidena, prva godina (novog) mandata Donalda Trumpa prolazi u znaku još radikalnijih (i kontroverznijih) poteza koji, barem nominalno, imaju za cilj drastično izmijeniti strukturu američke ekonomije, ojačati domaću industrijsku proizvodnju i vratiti radna mjesta izgubljena dugogodišnjom praksom outsourcinga.

Što zapravo potvrđuje tezu koju Michael Pettis (američki profesor financija na Sveučilištu u Pekingu, op.ur.) već godinama uporno ponavlja: američka ekonomska politika u velikoj se mjeri kroji u – Pekingu.

Kontrola nad resursima

Točnije, potezi koje vuče američka administracija, bilo ova aktualna ili u nešto manjoj mjeri one prije nje, u značajnoj su mjeri uvjetovani strategijom koju sustavno provodi kineski državni aparat i u kojoj (tehnološki razvijena) industrija i izvoz figuriraju kao ključan generator gospodarskog rasta. Iznimno rigidna varijanta planske ekonomije osigurava potpunu partijsku kontrolu nad resursima, do te mjere da je pomalo već i bespredmetno raspravljati o kvaliteti (i suspektnom naštimavanju) ključnih statističkih pokazatelja.

Državna birokracija, naime, slijepo provodeći naloge s vrha, koristi investicije kao vrlo potentnu polugu ekonomske aktivnosti, a u takvim je okolnostima relativno lako ostvariti zacrtane ciljeve i dostići a priori definiranu ciljanu stopu rasta BDP-a (i bez štimanja knjiga), osiguravajući pritom visoku zaposlenost (što je vrlo bitno u uvjetima slabašne domaće potrošnje). Opisani obrazac, dakako, nosi sa sobom i niz neugodnih nuspojava i paradoksa.

Jedna od najuočljivijih, koji je već mjesecima predmet interesa svjetske javnosti, svakako se odnosi na činjenicu da ostatak svijeta naprosto ne može progutati ogromne količine kineskog izvoza i pritom trpi negativne posljedice nelojalne konkurencije, te sve češće, vodeći se američkim primjerom, odgovara podizanjem trgovinskih barijera u pokušaju zaštite domaće industrije, ali zasad teško može parirati različitim oblicima izdašnih subvencija kojima Kina podupire izvoznike. Kompleksna slagalica, međutim, čak i u Kini ima svoju tamniju stranu, o čemu ranije spomenuti Pettis često govori.

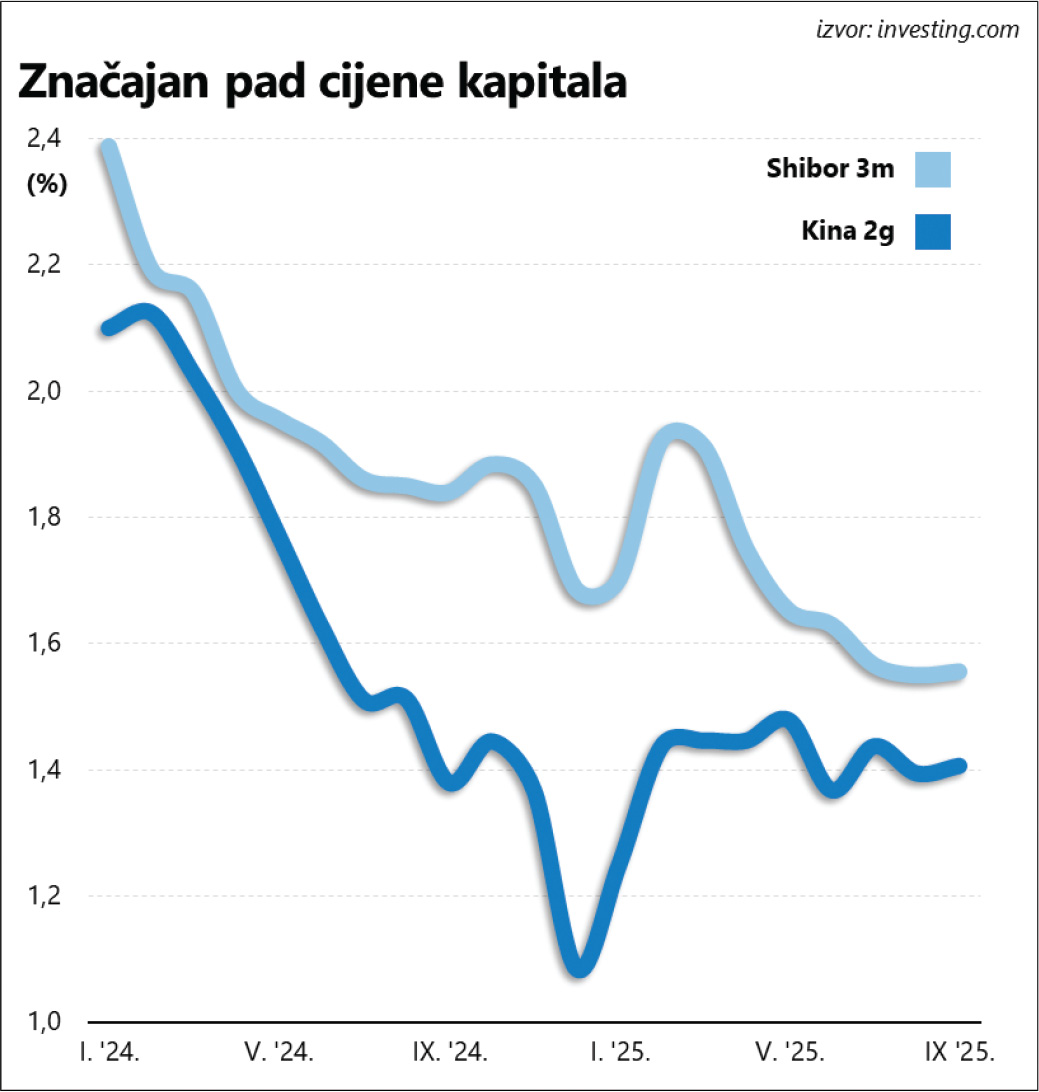

Naime, cijenu agresivne industrijske ekspanzije, ionako već ovisne o jeftin(ij)oj radnoj snazi, u najvećoj mjeri plaćaju – potrošači. Najprije zbog činjenice da je upravo industrija ključan državni prioritet, pa za građane (potrošače) u pravilu ostaju samo mrvice, što se najprije manifestira slabašnim sustavom socijalnog i mirovinskog osiguranja. Usto trpe i ozbiljne posljedice kronične financijske represije jer izdašno financiranje strateških grana industrije iziskuje jeftine izvore kapitala. Za to su, pored jedinca lokalne uprave (provincija), u prvom redu zadužene velike banke u državnom vlasništvu, a ciljano usmjeravanje kapitala po iznimno povoljnim uvjetima ujedno ruši i pasivne kamatne stope (na štednju). O tome zorno svjedoči negativan trend na tržištu novca, gdje se tromjesečni Shibor (kineski ekvivalent Euribora) u nepune dvije godine gotovo prepolovio.

Prepušteni sami sebi, građani očajnički traže kredibilne alternative konvencionalnim depozitima (štednji za mirovinu), a uz rigidna ograničenja u pogledu odljeva kapitala u inozemstvo, te krah cijena na tržištu nekretnina, izbor je danas bitno sužen. Državne obveznice su neko vrijeme slovile kao sigurno utočište koje usto nudi barem solidan povrat na investiciju, no snažna potražnja, u kombinaciji s ekspanzivnom monetarnom politikom središnje banke, iznjedrila je rast cijena (i zamjetan pad prinosa).

I time konačno dolazimo do domaćeg tržišta kapitala koje drugu godinu zaredom bilježi dvoznamenkasti rast, unatoč vrlo izazovnom makro okruženju. Jer jedna od vrlo opipljivih posljedica izvozne orijentacije domaćeg gospodarstva je žestoka konkurencija među proizvođačima zbog koje Kina opasno klizi k deflaciji. Posljednji je puta stopa inflacije mjerena indeksom potrošačkih cijena nosila pozitivan predznak još u siječnju, što je čak još i relativno podnošljiv rezultat u odnosu na indeks proizvođačkih cijena koji je posljednji puta ubilježio rast (na godišnjoj razini) još krajem 2022. godine.

Bespoštedna konkurencija

Kako uopće izgleda krvna slika korporativnog sektora ogrezlog u bespoštednoj konkurenciji koju ponajprije karakterizira mahnito širenje kapaciteta i nemilosrdno rušenje cijena? Za brojne kineske kompanije, profit je posljednjih godina tek misaona imenica, a goli opstanak jedini prioritet. Unatoč tome, CSI 300 je dogurao do najviše razine od ožujka 2022. godine, sve više privlačeći i poglede znatiželjnika iz inozemstva koje je rasplamsavanje trgovinskog rata i napeti odnosi na relaciji Washington – Peking prethodno nagnalo na bijeg. Na čemu se to temelji oporavak?

Odgovor na tu dilemu možda još više zabrinjava: uz pomanjkanje solidnih alternativa, tržište kapitala penje se sve dublje na pozitivan teritorij dobrim dijelom zahvaljujući i uvjerenju, raširenom među malim ulagačima, kako rast pomažu financijske institucije pod državnom kontrolom (ili utjecajem), spremne intervenirati u slučaju ozbiljnijeg posrtanja. Ne bi bilo prvi puta – takva je praksa u Kini gotovo uobičajena pojava. No, pritom valja imati u vidu i dvije činjenice. Prvo, državna podrška tržištu kapitala najčešće nije uspijevala značajnije izmijeniti odnos snaga na tržištu. I drugo, takav se rezon jednom već pokazao promašenim, na tržištu nekretnina. Rezultat je bio krah epskih proporcija od kojega se tržište još nije oporavilo.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu