U godinama rasprava o tome da li je Hrvatskoj trebao euro ili ne, jedni od najžustrijih zagovaratelja zajedničke europske valute bili su upravo bankari. Nestanak tečajnih rizika, valutno induciranog kreditnog rizika te brisanje svih glavobolja koje je nosilo paralelno valutno sjedenje na dvije stolice daleko je nadmašilo izgubljenu dobit od mjenjačkih poslova. No, na glavno pitanje, hoće li uvođenjem eura porasti profitabilnost, nije jednostavno ni lako odgovoriti.

Perspektiva nije ista ovisno o tome gledaju li se kratko ili dugo vremensko razdoblje, kaže direktorica Hrvatske udruge banaka (HUB) Tamara Perko koja pogled iznutra ima iz perspektive komercijalne, kao i državne razvojne banke. “Kratkoročno djeluju dva snažna učinka sa suprotnim predznakom.

Na smanjenje profitabilnosti utječe gubitak prihoda vezanih uz gubitak dijela mjenjačkih poslova i jednokratne troškove prilagodbe poslovanja za euro, dok na povećanje profitabilnosti utječe rast depozitne kamatne stope središnje banke”, kaže Perko dodajući da u ovom trenu nije moguće procijeniti “koji će učinak u ovoj godini prevagnuti i precizno kvantificirati predviđanja”.

Od prošle godine europsko, ali i svjetsko bankarstvo, pod utjecajem je snažnog zaokreta monetarne politike. Rekordna inflacija, kakva se u Sjedinjenim Američkim Državama nije vidjela posljednjih 40 godina, a Europskoj uniji otkad se prate podaci, prisilila je središnje banke na zatezanje uzdi i snažno dizanje kamatnih stopa.

Američke Federalne rezerve su prednjačile (kao što to i inače rade) u odgovoru na krizu, no Europska središnja banka od ljeta prošle godine povisila je depozitnu stopu (deposit facility rate) sa -0,5 posto na 2,5 posto.

Daleko od pobjede

U trenutku pisanja ovog teksta još su tri tjedna ostala do sastanka ECB-a na kojem je izgledan još jedan skok od 0,5 bodova. S aktualnim inflatornim kretanjima, gdje ukupna stopa inflacije usporava, a temeljna raste, za očekivati je daljnje dizanje cijene novca najmanje do ljeta. “Još uvijek smo jako daleko od proglašavanja pobjede nad inflacijom”, rekla je članica Upravnog vijeća ECB-a Isabel Schnabel u nedavnom intervjuu Bloombergu.

Pritom je posebno naglasila da kretanje (rastućih) plaća i zarade kompanija utječu na inflatorna očekivanja u srednjem roku, dok se pad cijena energenata sporije ugrađuje u temeljna kretanja.

U takvom okruženju banke u modeliranju mogu računati na snažan skok kamatnih prihoda što prethodno godinama nije bio slučaj. S ograničenom kamatnom maržom, čak i uz minimaliziranje pasivnih kamata na štednju i depozite, kreditori su izvore prihoda tražili u šarolikoj lepezi raznoraznih provizija i naknada, što je postala ustaljena praksa i kod nas. Štoviše, iz najjačih bankarskih grupacija u Europi ne jednom se mogla čuti kritika prema Frankfurtu na niske kamatne stope i njihov učinak na distorziju tržišta.

Snažan skok referentnih stopa u proteklih pola godine počeo se prelijevati prema klijentima i, posljedično, ocrtavati na rezultatu, odnosno profitabilnosti. U Hrvatskoj, zasad, prva je na udaru bila država te poduzeća dok se značajnija poskupljenja novih kredita te onih uz varijabilne stope prema kućanstvima tek očekuje u nastavku 2023.

“Cijena zaduživanja države i nefinancijskih poduzeća primjetno je porasla u uvjetima pooštravanja monetarne politike ECB-a, ali ne i za kućanstva, za koja se vidljiviji rast kamatnih stopa može očekivati tek u ovoj godini. Raširena praksa fiksiranja kamatne stope, barem tijekom određenoga početnog razdoblja otplate kredita, ublažit će učinak porasta tereta otplate za dužnike, a u kratkom su roku kućanstva dodatno zaštićena i zakonskim ograničenjem najviših kamatnih stopa na kredite”, ocijenio je Savjet Hrvatske narodne banke na sjednici sredinom mjeseca.

Profitabilnost domaćeg tržišta u sredini je usporedivih zemalja regije, brojke su HUB-a. Podaci do 2021. pokazuju da je povrat na imovinu (ROA) u hrvatskim bankama bio niži nego u Rumunjskoj, Sloveniji i Litvi, a viši nego u drugim zemljama srednje i istočne Europe. Istodobno, povrat na kapital (ROE) u Hrvatskoj je bio viši nego u Poljskoj i Latviji, ali niži nego u drugim zemljama srednje i istočne Europe.

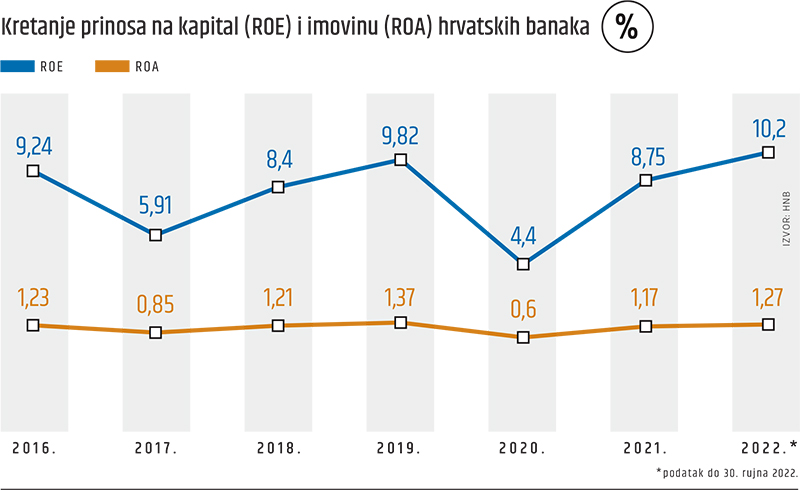

Nakon što su povrati zaronili u pandemijskoj 2020., iako su ostali s pozitivnim predznakom – povrat na kapital na 4,4 posto, a povrat na imovinu na 0,6 posto (za razliku od 2015. i konverzije kredita u švicarskom franku) od 2021. započeo je njihov oporavak. Posljednji podaci HNB-a na kraju rujna 2022. ilustriraju da je povrat na imovinu dosegnuo 1,27 posto, povrat na prosječni kapital oko 10,23 posto, što su razine profitabilnosti koje su domaće banke prethodno ostvarile prije šest godina.

Ključna neto kamatna marža

Pogleda li se u međunarodnim okvirima, hrvatske banke se po povratu na imovinu nalaze gotovo na vrhu ljestvice: između Norveške i Slovenije. Bolja ostvarenja od Slovenije bilježe tek banke u Litvi i Rumunjskoj. Iza Hrvatske ostaju, primjerice, Latvija, Češka, Slovačka, Švedska, Austrija, Poljska…

No, prema povratu na kapital lokalni su kreditori ispod sredine međunarodne ljestvice, plasirani između Latvije i BiH. Profitabilnija tržišta su Austrija, Slovačka, Danska, Slovenija, Nizozemska, Bugarska, Rumunjska, Bugarska, Češka te Mađarska, dok slabiji povrat na kapital ostvaruje tek Poljska od usporedivih zemalja CEE regije.

”Profitabilnost banaka u Hrvatskoj već dugi niz godina kreće se u normalnim okvirima s obzirom na stupanj razvoja i usporediva je u ‘peer’ grupi srednje i istočne Europe. Mislim da tržište nije ni pretjerano atraktivno, ali nije niti odbojno niti zatvoreno”, kaže direktor Arhivanalitike Velimir Šonje, autor niza analitičkih publikacija za HUB. Ipak, naglašava da ključnu odrednicu profitabilnosti kreditora predstavlja neto kamatna marža, razlika između aktivnih kamatnih stopa (na plasmane) i pasivnih (na izvore).

Analizirajući kretanje neto kamatne marže u 27 članica EU izrađenoj netom prije pandemije, pri čemu pravila vrijede i danas, Šonje zaključuje da je od kraja 2007. naovamo kamatna marža hrvatskih banaka u najvećem dijelu tog razdoblja bila niža od prosječne marže u zemljama “Nove Europe”. Istovremeno, marža je “očekivano veća od neto kamatnih marži u europodručju zbog slabijeg gospodarskog i financijskog razvitka, ostanka većine država Nove Europe izvan europodručja i općeg stanja rizika na koje utječe i kvaliteta institucija”, napominje.

Primjerice, u državama u kojima je ostanak van kišobrana eura politički izbor, Češkoj, Rumunjskoj, Poljskoj i Mađarskoj, borba s inflacijom prisilila je središnje banke na snažne intervencije. Prve tri podignule su ključne repo stope (kamata po kojoj banke posuđuju novac od središnje banke i ulazna je ‘cijena’ za daljnje plasmane) na razine od 7 posto, a Mađarska na 13 posto krajem 2022. Usporedbe radi, u Hrvatskoj je repo stopa ostala na nuli uz opasku da je sidro monetarne politike ionako do 1. siječnja bio stabilan tečaj prema euru, a ne kamatne stope. Tečaj je, zbog priključivanja eurozoni, ostao stabilan.

Kao najvažniji zaključak analize Šonje ističe da upravo kvaliteta institucija i uvođenje eura mogu utjecati na smanjenje kamatnih marži. Prevedeno na hrvatske okolnosti, najsnažniji utjecaj na marže i profitabilnost imaju (ne)vladavina prava i kakvoća insolvencijskog pravnog okvira. Logika je u tom slučaju poprilično intuitivna: što je poslovno i društveno okruženje stabilnije, a pravila igre čvršća i otpornija na fluidna tumačenja, manji je rizik koji se ugrađuje u kamatnu stopu, odnosno njezinu fiksnu komponentu i naplaćuje građanima, poduzećima i državi. U tom smislu uvođenje eura od prvog siječnja ne treba promatrati kao siguran preduvjet snižavanja kamatne stope. Da, euro znači da je zemlja ispunila nominalne uvjete konvergencije, no njegovo uvođenje apsolutno nema ništa sa strukturnim reformama koje tek treba provesti. Između ostalog, u pravosuđu.

Oprezniji HNB

Također, kamatne marže banaka može smanjiti rast troškovne efikasnosti i veći volumen poslovanja, a povećati pojava bankarske krize. “Treba istaknuti kako je istraživanje pokazalo da je profitabilnost banaka mjerena povratom na aktivu (ROA) povezana s nižim maržama, što znači da dinamički efekti poticanja konkurencije i financijske stabilnosti, koji su povezani s višim ROA, pretežu nad kratkoročnim efektima koji bi mogli utjecati na veće marže”, navodi se.

HNB profitabilnost domaćih kreditora ocjenjuje “relativno visokom”, pri čemu gleda širu sliku financijske stabilnosti gospodarstva koju neupitno odražava aktualni performans banaka. “U uvjetima geopolitičkih neizvjesnosti, visoka inflacija, usporavanje svjetske gospodarske aktivnosti i porast troškova financiranja ostaju glavnim rizicima za financijsku stabilnost u Hrvatskoj.

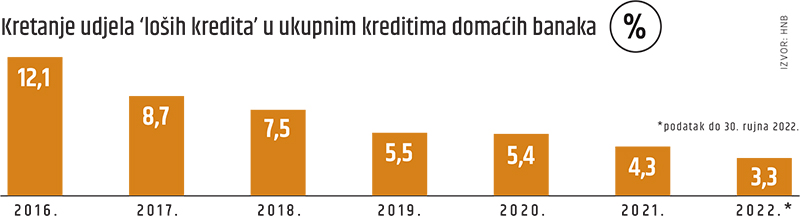

Bankovni je sustav i nadalje izrazito stabilan, unatoč blagom smanjenju stope ukupnoga kapitala. Profitabilnost banaka relativno je visoka, a neke od većih banaka zbog izraženog povećanja profitabilnosti u prošloj godini mogle bi biti obveznici jednokratnog poreza na izvanrednu dobit”, primjećuje regulator. Udio loših, odnosno neprihodujućih (NPL) kredita, još jedan indikator profitabilnosti, u kontinuiranom je padu.

U rujnu lani spustio se na 3,2 posto, cijeli postotni bod manje nego prije godinu dana. HNB je tu, ipak, oprezniji ističući da su nova kreditna aktivnost (glavnina poduzećima iz djelatnosti opskrbe energijom zbog cjenovnog šoka lani) te nastavak pada loših kredita rezultirali poboljšanjem kvalitete kredita.

“No, porast kredita u fazi 2 upućuje na povećan rizik u prihodonosnom dijelu portfelja banaka”, ističu iz HNB-a. Na kakvu profitabilnost vlasnici domaćih kreditora mogu računati u srednjem i dugom roku također nije jednoznačno, kažu u Udruzi banaka. “U srednjem i dugom roku također će se pojaviti suprotni učinci. Euro će zaoštriti konkurenciju i kroz to stvarati pritisak na smanjenje profitabilnosti”, kaže Perko.

S druge strane, dodaje da “s eurom dolaze izgledi za rast obujma poslovanja te niži rizici, što donosi potencijal za povećanje profitabilnosti. Stoga će i dugoročni učinak na profitabilnost banaka ovisiti o nekoliko okolnosti koje djeluju sa suprotnim predznakom, čiji konačni (neto) učinak trenutno nije moguće predvidjeti”, zaključuje Perko.