Pojam klimatskih promjena prisutan je još od 19. stoljeća, a usprkos popularizaciji koju je problematika ostvarila u proteklih nekoliko desetljeća, ipak možemo reći kako se sve donedavno radilo o tematici koja je bila uvelike rezervirana za marginalan broj zainteresiranih pojedinaca, krug znanstvenih istraživanja te ambiciozne, ali nekonkretne i nemjerljive planove.

Rastući broj problema sa kojim se suočavaju poljoprivrednici kod uzgoja hrane, niz prirodnih katastrofa te posljedično negativni učinci na ekonomiju, u posljednjih su nekoliko godina u fokus vlada diljem svijeta stavili upravo klimatske promjene i pitanje održivog upravljanja resursima.

Eliminacija ‘greenwashinga’

Gotovo preko noći, ekonomski analitičari u svojim su analizama počeli navoditi klimatske promjene kao jedan od ključnih rizika ekonomskog napretka današnjice. Iako planovi smanjenja čovjekovog utjecaja na okoliš postoje već dugi niz godina, čini se kako su u praksi imali malo utjecaja. Sama procjena je izuzetno nezahvalna uslijed relativno nedefiniranih čimbenika i pondera njihova utjecaja na klimatske promjene, kao i nedostatka konsenzusa oko metodologije kvantificiranja klimatskih promjena.

Pariški sporazum iz 2016. i Europski zeleni plan iz 2019. napravili su prvi korak prema postavljanju temelja igre. Ipak, u nedostatku konkretnih pravila igre došlo je do sve češće pojave “greenwashinga”, odnosno situacije gdje kompanije manipuliraju zelenim marketingom na način da prezentiraju samo odabrane indikatore koji im pogoduju i na način koji im pogoduje te tako zamagljuju stvarne učinke koje stvaraju na okoliš i društvo.

S namjerom eliminacije takve prakse, na razini Europske unije je uspostavljen regulatorni okvir kojim se nastoje postići različiti okolišni, društveni i upravljački ciljevi, a koji se popularno označavaju kraticom ESG (Environmental, Social, Governmental).

Regulatorni ESG okvir se sastoji od Direktive NFRD4 (Non-financial reporting directive) kojom se propisuju obveze objava relevantnih ESG informacija za velika poduzeća od javnog interesa, Uredbe SFDR5 (Sustainable finance disclosure regulation) kojom se standardiziraju ESG procesi za sudionike na financijskim tržištima i financijske savjetnike te Uredbe o taksonomiji kojom se određuju definicije gospodarskih djelatnosti koje se mogu smatrati okolišno održivima.

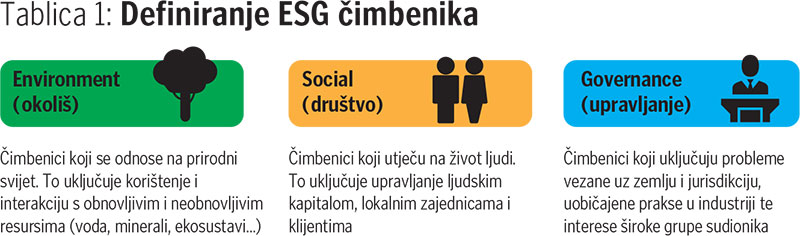

Jednostavnije rečeno, NFRD regulativa zahtijeva od velikih kompanija od javnog interesa da svoje financijske izvještaje nadopune s definiranim indikatorima utjecaja na okoliš, društvo i upravljanje kompanijom (tablica 1). Primjeri nekih od indikatora koje su te kompanije dužne objavljivati su emisije ugljika, ugljični otisak, ukupna i relativna potrošnja energije iz obnovljivih izvora, omjer žena i muškaraca na izvršnim pozicijama, operacije i dobavljači sa pojačanim rizikom iskorištavanja dječje radne snage te mnogi drugi.

Drugim riječima, dioničari tih kompanija, ali i druge interesne grupe će kroz iščitavanje izvještaja kompanija moći znati koliko one doprinose rješavanju okolišne i društvene problematike (tablica 2).

Nakon nekoliko odgoda, obavezna primjena NFRD regulative, odnosno objava indikatora održivosti za velike kompanije od javnog interesa planirana je za početak 2023. godine. Uz izuzetak nekoliko kompanija koje su ostvarile značajniji iskorak u ovom području, čini se kako će veći dio domaćih kompanija ostati suzdržan po pitanju implementiranja ove regulative sve dok ona ne postane zakonski obvezna.

Kompanije se pritom suočavaju sa nizom poteškoća prilikom implementacije ove regulative kao što je još prisutna nedorečenost pojedinih dijelova regulative, nedostatak stručnog kadra za bavljenje ovom tematikom te očekivanim rastom troškova prilikom implementacije regulative.

Dugoročno gledano, prikupljanje i objava zahtijevanih indikatora kompanijama će omogućiti pravovremeno razmatranje postojeće strategije, upravljanje rizicima i postizanje snažnije i održivije izvedbe.

Zeleno i zelenije

Osim pojedinaca koji će analizom ESG indikatora kompanije moći procijeniti njezin utjecaj na okoliš i društvo, kroz primjenjivanje standardiziranih procesa SFDR regulative, investicijski fondovi će biti u mogućnosti prezentirati ESG ocjenu svojih ulaganja. SFDR regulativa (Sustainable finance disclosure regulation) osmišljena je kao alat kojim se standardiziraju ESG procesi za sudionike na financijskim tržištima i financijske savjetnike.

Cilj regulative je ujednačiti način na koji sudionici na financijskom tržištu predstavljaju svoje “zelene investicije” i ograničiti ranije spomenuti “greenwashing”. Sama regulativa propisuje tehničke standarde za klasifikaciju investicijskih strategija, koji određuju je li fond/ulaganje “zeleno” ili ne.

Ukoliko se smatra održivim/zelenim, regulativa potom razlikuje “light green” i “dark green” fondove kod kojih potonji osim već spomenutih indikatora u obzir moraju uzimati i Uredbu o taksonomiji koja određuje koje se gospodarske djelatnosti mogu smatrati okolišno održivima. Pojednostavljeno, kompanije koje se bave djelatnostima sa izuzetno štetnim učinkom na okoliš neće imati mjesto u portfelju “dark green” fondova.

Opsežnost regulative, njena nedorečenost te stalne prilagodbe i nadopune u kombinaciji s pomicanjem planiranih rokova za implementaciju i nedostupnosti podataka potrebnih za izračune često su zbunjujuće čak i za one koji redovito prate ovu tematiku, a posebice za pojedince koji se po prvi puta sa njima susreću.

Uz relativno kratke vremenske rokove, kompanije i investicijske fondove na implementaciju nove regulative potiče i značajan rast popularnosti “zelenih” financijskih instrumenata te posljedičan rast priljeva sredstava u ovaj tržišni segment.

*Tajana Štriga, ekonomska analitičarka Signalitics savjetovanja