Napokon i službeno okončana, pandemija koronavirusa zapravo je bila tek uvertira u probleme s kojima se suočavaju kreatori fiskalne politike diljem svijeta: opipljiva podrška u vidu niza olakšica i isplaćenih potpora, kako građanima, tako i korporativnom sektoru, kako bi se ublažile posljedice globalnog lockdowna, sada polako dolazi na naplatu, u obliku bitno većeg tereta zaduženosti.

Rast javnog duga posebno brine u uvjetima dramatičnog rasta kamatnih stopa, isprovociranog intenzivnim rastom inflacije, koji refinanciranje i servisiranje preuzetih obveza znatno poskupljuje.

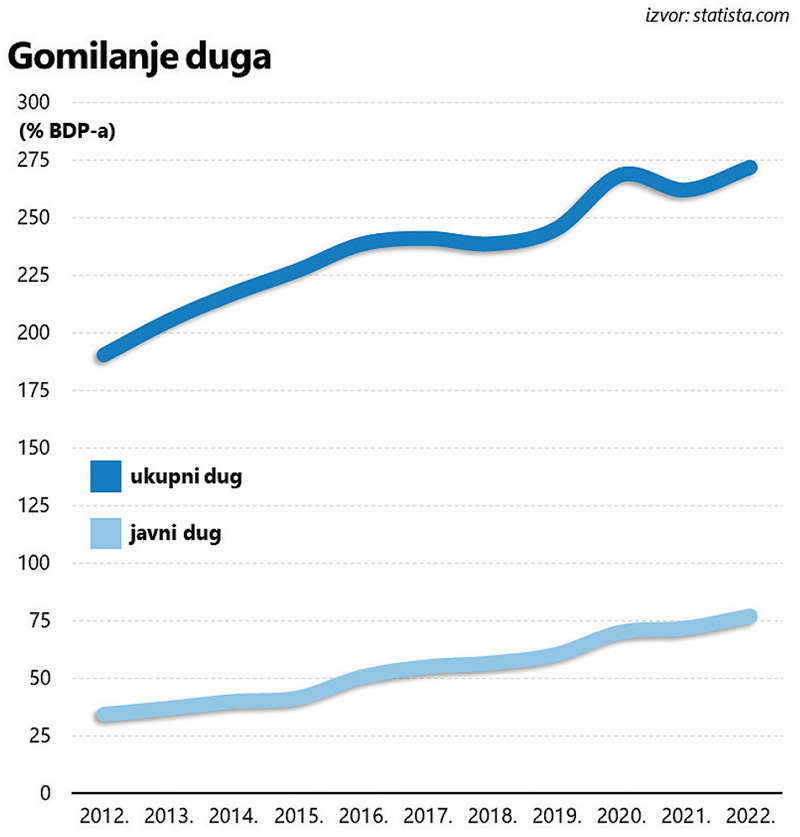

Gospodarski je oporavak donekle ublažio te omjere, povećavajući BDP u nazivniku (kako to zorno pokazuje hrvatski primjer), no tek netom okončana saga vezana uz limit američkog javnog duga, kao i sve dulji popis zemalja u razvoju koje su, zahvaljujući ogromnom raskoraku proračunskih prihoda i rashoda, bile prisiljene proglasiti bankrot, pokazuju kako problem javnog duga nije baš tako jednostavno (a još manje bezbolno) riješiti.

Dug u prihvatljivim okvirima…

U svjetlu tih zbivanja, a onda i u usporedbi s razvijenim zemljama, kineski javni dug doima se prilično benignim. Iako se tijekom proteklog desetljeća doslovno udvostručio, još je uvijek (prema podacima s kraja 2022. godine) čvrsto unutar dvoznamenkastih okvira, te daleko ispod prosjeka najrazvijenijih zemalja svijeta.

Istini za volju, rastući trend može zvučati zabrinjavajuće na nešto duži rok, u kombinaciji s negativnim demografskim trendovima koji djeluju poput utega na fiskalnu politiku, no rasprava o tome zasad je mahom ograničena na opskurne partijske komitete pod ingerencijom istrošenih eksperata na zalazu karijere. Jer financijski kredibilitet kineskog državnog aparata, izražen kreditnim rejtingom A+ (ili A1), trenutno nitko ne dovodi u pitanje.

Postoji, međutim, i druga, bitno problematičnija dimenzija zaduženosti, čije je konture teško opipati samo na temelju šačice elementarnih makro indikatora. Primjerice, recentne brojke pokazuju kako je ukupan kineski dug (javni i privatni) početkom ove godine dosegao zabrinjavajućih 280% BDP-a, mahom na krilima intenzivnijeg zaduživanja korporativnog sektora.

Solidarnost nije osobita vrlina partijskih planera, a malobrojni ustupci (u državnoj produkciji) tijekom pandemije teško se mogu okarakterizirati izdašnima, pa su brojne kompanije bile prisiljene na veće zaduživanje kako bi nadoknadile iznenadni pad prihoda. Zaduživali su se i građani, pa priča o rastu zaduženosti doista ne predstavlja nikakvo iznenađenje (premda u pojedinim kategorijama nadmašuje čak i intenzitet zaduživanja prosječnih Amerikanaca).

Ali niti to još uvijek ne otkriva stvarne razmjere problema, jer navedene brojke prikrivaju enormne razmjere duga lokalne samouprave i maštovitog koncepta temeljenog na dovitljivoj računovodstvenoj inovaciji, na zapadu poznatijoj pod etiketom LGFV.

Potonji akronim označava “local government financing vehicle”, ili još konkretnije, mehanizam iza kojeg stoji ogromna planina duga o kojem Peking nerado govori, i koja ulagače čini vrlo nervoznima. Najprije one domaće, koji su u srodne financijske instrumente ubrizgali ogromne količine kapitala, u potrazi za alternativnim (i nominalno izdašnijim) oblicima štednje, a potom i inozemne, jer Xi Jinping i vojska partijskih kadrovika teško mogu problem tek tako pomesti pod tepih.

Ključna premisa se svodi na pokušaj zaobilaženja restriktivnog zakonskog okvira koji ograničava mogućnosti zaduživanja lokalne uprave, što je posebice problematično u kontekstu infrastrukturnih projekata; riječ je o ključnoj poluzi regionalnog razvoja, ali i investicijama s relativno niskim stopama povrata.

Otuda i jednostavan obrazac po kojem lokalna uprava osniva tvrtku koja se potom zadužuje, bilo putem bankovnih kredita ili izdavanjem obveznica, te prikupljena sredstva najčešće usmjerava u ogromne infrastrukturne projekte. Proces urbanizacije gradnjom cesta, pruga, mostova i škola na duži rok generira veće prihode za lokalnu upravu i time se, uz prešutni blagoslov visoko rangiranih aparatčika u Pekingu koji su godinama tolerirali proces decentralizacije javnih financija, zatvara krug u kojem su svi na dobitku.

Ozbiljno nagrizen model

Barem tako otprilike glasi teorija. U praksi stvari izgledaju bitno drukčije. Za početak, opisani model ostavlja previše prostora za korupciju; naizgled ništa drukčije od mutne prakse koju smo viđali i u Hrvatskoj (dvojbeni kriteriji izbora izvođača), no razlika je u ogromnim ciframa kojima barataju kineski lokalni šerifi. Usto, proklamirani cilj u ovom slučaju nije ostvarivanje profita, već dobrobit zajednice, a realizacija te strategije, u nedostatku egzaktnih kriterija, podložna je različitim interpretacijama.

Neusporedivo veći problem predstavlja perpetuiranje modela koji je u igru uvukao ogroman broj (mahom domaćih) aktera; izloženi su svi, od banaka i osiguravatelja do investicijskih fondova, jer je u igri poveći segment domaćeg tržišta obveznica od kojih su mnoge u međuvremenu ogrnule novo ruho, nakon što su prepakirane u specifične wealth management instrumente, prometnuvši se u jednu od omiljenih destinacija u koju su građani rado trpali svoju štednju (u lovu na više prinose). Što u prijevodu znači da je LGFV model s vremenom metastazirao u krupan segment bankarstva u sjeni, zastrašujućeg otiska u okviru domaćeg financijskog sustava.

Iako LGFV inačice formalno funkcioniraju na komercijalnim principima i nominalno ne mogu računati na potporu državnih institucija, implicitna jamstva lokalne uprave učinila su ih atraktivnima iz perspektive investitora, a injekcije svježeg kapitala i refinanciranje dospjelih obveza ionako su već odavna postali uvriježena praksa.

Stvari su tako funkcionirale godinama, makar je pad krivulje marginalne profitabilnosti bio neminovan – svaka iduća cesta ili most nose sve manje opipljive ekonomske koristi (makar ta činjenica političarima redovito promiče). Ovo potonje je, naravno, bitna stavka u kontekstu servisiranja duga, stoga ne čudi da su stvari krenule neželjenim smjerom. Sada pak drastičan pad prihoda uvjetovan pandemijom (i rigidnim lockdownom), a potom i duboka kriza na tržištu nekretnina, ozbiljno nagrizaju opstojnost modela.

Upravo zbog implicitnih jamstava, lokalna je uprava ključna za opstanak LGFV modela, ali se nakon iscrpljujuće borbe protiv pandemije sve teži nosi s teretom zaduženja. U pitanju je, naravno, tržište nekretnina, koje neodoljivo podsjeća na piramidalnu shemu čije je temelje udarila baš lokalna uprava, oslanjajući se dugi niz godina na trgovinu zemljištem (kao najvažnijim izvorom prihoda).

A onda je Evergrande bankrotirao, te su Kinezi, baš kao onomad i Amerikanci 2008. godine, shvatili da rast nije jedini smjer kojim se mogu kretati cijene nekretnina. Evergrande je nekoć slovio za jednog od najvećih developera iza kojeg je, osim neplaćenog duga i gomile sudskih tužbi, ostala i gomila neizrađenih nekretnina koje su vlasnici već platili (unaprijed), što objašnjava, blago rečeno, rezerviranost ulagača.

Bio je to svojevrstan reality check nakon kojeg više nitko ne želi preuzeti rolu “veće budale”, što je u konačnici rezultiralo padom cijena i zamjetnim smanjenjem građevinske aktivnosti, a onda posljedično i manjim interesom za realizaciju novih projekata koji iziskuju dodatne količine zemlje (u državnom vlasništvu).

Iznos duga – nitko ne zna

To se posebice odnosi na drugorazredna i trećerazredna provincijska središta slabije razvijenih regija, koja sada na sve moguće načine pokušavaju namaknuti prihode potrebne za prioritetno servisiranje dugova. A otuda onda i bizarne vijesti o bezobzirnim kaznama koje lokalne vlasti lijepe bez suvislog rezona, kao u nekom skeču Monty Pythona.

Jer prihode valja namaknuti pod svaku cijenu. Zvuči pomalo nevjerojatno za zemlju u kojoj vlada čvrsta ruka partije, ali sve su češće i masovne provale nezadovoljstva građana uskraćenih za osnovne komunalne ili zdravstvene usluge (a nerijetko i plaće). Drastične mjere štednje sve češće nemaju kredibilne alternative.

Pritom je nagomilani dug za površne promatrače posve nevidljiv; nije prikazan u službenim bilancama (provincija i gradova), već se vodi u poslovnim knjigama gomile LGFV kompanija. Koliki je zapravo iznos tog duga? Nitko ne zna. Bloomberg procjenjuje kako je službeni dug lokalne uprave premašio brojku od 5 bilijuna dolara (usporedbe radi, ukupan kineski BDP je nešto ispod 18 bilijuna dolara), navodeći usto kako je ukupna količina obveznica koje su plasirale LGFV kompanije narasla na 13,5 bilijuna dolara.

Potonja brojka (oko koje nema konsenzusa analitičara) upućuje na veliki problem na koji vlasti u Pekingu zasad odgovaraju samo dociranjem, pozivajući lokalne vlastodršce na provedbu odgovorne fiskalne politike. Možda je riječ o svojevrsnoj ucjeni kojom vrh partije želi osigurati lojalnost nižih struktura i istodobno preokrenuti proces decentralizacije.

No time su javne financije na lokalnoj razini pretvorene u potencijalno žarište opasne krize, jer ako i samo jedan LGFV proglasi bankrot, mogao bi isprovocirati stampedo prestravljenih ulagača koji prijeti potpunim urušavanjem LGFV modela i očito predstavlja ozbiljnu prijetnju financijskoj stabilnosti. Vlada u Pekingu opasno balansira između dva ekstrema, tražeći načina da preokrene trend rasta zaduživanja koji je na duži rok naprosto neodrživ i zasad nitko ne spominje eksplicitna jamstva, a kamoli konkretnu sanaciju (pre)zaduženih provincija.

U najboljem slučaju, i bez većih lomova proces razduživanja će potrajati godinama, i dodatno umrtviti gospodarski oporavak koji posljednjih mjeseci promatračima sa Zapada ionako djeluje prilično razočaravajuće. U nekom lošijem scenariju, partijska vrhuška će morati zavući ruku dublje u državnu blagajnu i odlučnim mjerama sanirati posljedice loših odluka, apsorbirajući poveće gubitke kako bi spriječila potpuni krah i kupila socijalni mir. Jedna se pritom čini posve izvjesnim – recept ekonomskog razvoja po LGFV modelu više jednostavno ne funkcionira.