Unatoč zamjetnom oporavku u zadnjem kvartalu, ogromna većina burzovnih indeksa širom svijeta dočekala je kraj prošle godine duboko na negativnom teritoriju. No to već ionako znate, zar ne? I vjerojatno vam nisu promakle brojke koje opisuju impresivnu izvedbu dionica tijekom ove godine? No jeste li znali da je prošla godina bila jedna od najgorih u povijesti za – obveznice? Znate li kako se posljednjih mjeseci kreću prinosi na obveznice?

U medijima, kako domaćim, tako i onim inozemnim, dionice su bitno zastupljenije od ostalih, nominalno opskurnijih klasa imovine. Ili je barem tako bilo do sada, jer recentne inicijative ministarstva financija u značajnoj su mjeri preusmjerile svjetla reflektora u smjeru – obveznica.

Ili još preciznije, dužničkih vrijednosnih papira, budući da potonja sintagma obuhvaća sve srodne instrumente, bez obzira na rok dospijeća. Bilo kako bilo, dotična je kategorija najednom postala pravi hit među štedišama i malim ulagačima, nakon što je dugo vremena bila sasvim u drugom planu. I to ne samo u Hrvatskoj.

Glad za fiksnim prinosima

Vjerojatno najprikladniju ilustraciju rasprostranjenog interesa za obveznicama, trezorskim zapisima (instrumenti s dospijećem do godine dana) i inim podvrstama unutar obitelji dužničkih vrijednosnih papira valja potražiti izvan hrvatskih granica. Mjesto radnje je Zurich, a vrijeme ožujak ove godine i eskalacija bankarske krize koja je buknula u Kaliforniji i progutala šačicu američkih banaka, te usput ostavila na vjetrometini ugledni Credit Suisse.

Pritisnute masovnim egzodusom klijenata (i milijardi dolara imovine) koji je bilježio Credit Suisse, pragmatične švicarske vlasti u ožujku su orkestrirale pregovore nakon kojih je nekadašnji gigant nepovratno otišao u ropotarnicu povijesti – progutao ga je UBS. No preuzimanje je u značajnoj mjeri prevaljeno preko leđa vlasnika AT1 (“Additional Tier 1”) obveznica, specifičnog instrumenta koji spada u CoCo (“contingent convertible”) kategoriju.

Ili još jednostavnije, uz blagoslov švicarskog regulatora (FINMA), dio troškova preuzimanja u visini 17 milijardi dolara platili su vlasnici – obveznica. Otuda i dramatičan rast kojim su prinosi na nominalno rizičnije obveznice etabliranih financijskih institucija (privremeno) skočili iznad 15%.

Nepunih osam mjeseci kasnije, isti onaj UBS koji je u ožujku do zadnje kapi iscijedio AT1 mehanizam, plasirao je na tržište vlastite CoCO obveznice u visini 3,5 milijardi dolara, a knjiga narudžbi bila je – deseterostruko veća (zbog čega je inicijalno zamišljen prinos od 10% sveden u jednoznamenkaste okvire). I to vam doista govori sve što trebate znati o aktualnim apetitima ulagača za obveznice.

U ovom slučaju zainteresirani su investitori ponudili više od 36 milijardi dolara obveznica, obilato honorirajući dvije bitne stavke: klauzulu po kojoj se obveznice ne mogu anulirati (već samo konvertirati u dionice) i fiksni prinos od 9,25% na rok od pet godina (tehnički gledano, obveznice nemaju rok dospijeća, već su opozive nakon pet godina, što mu, da ne navodimo nepotrebne detalje, u ovoj priči dođe na isto).

Riječ je o pomalo ekstremnom primjeru (visoki prinosi adekvatni su razmjerima potencijalnog rizika), no investitori širom svijeta upravo u obveznicama traže zaklon od neizvjesne budućnosti, jer za razliku od ostalih financijskih instrumenata, dužnički vrijednosni papiri jamče određeni prinos. Naravno, u okvirima binarnog ishoda – ili sve (i glavnica i kamata), ili ništa, u slučaju bankrota izdavatelja (priča je nešto kompleksnija, ali to nije tema ove priče).

Uplaćeno je gotovo 800 milijuna eura narodnih trezorskih zapisa/G. Stanzl/PIXSELL

Fenomen inverzije

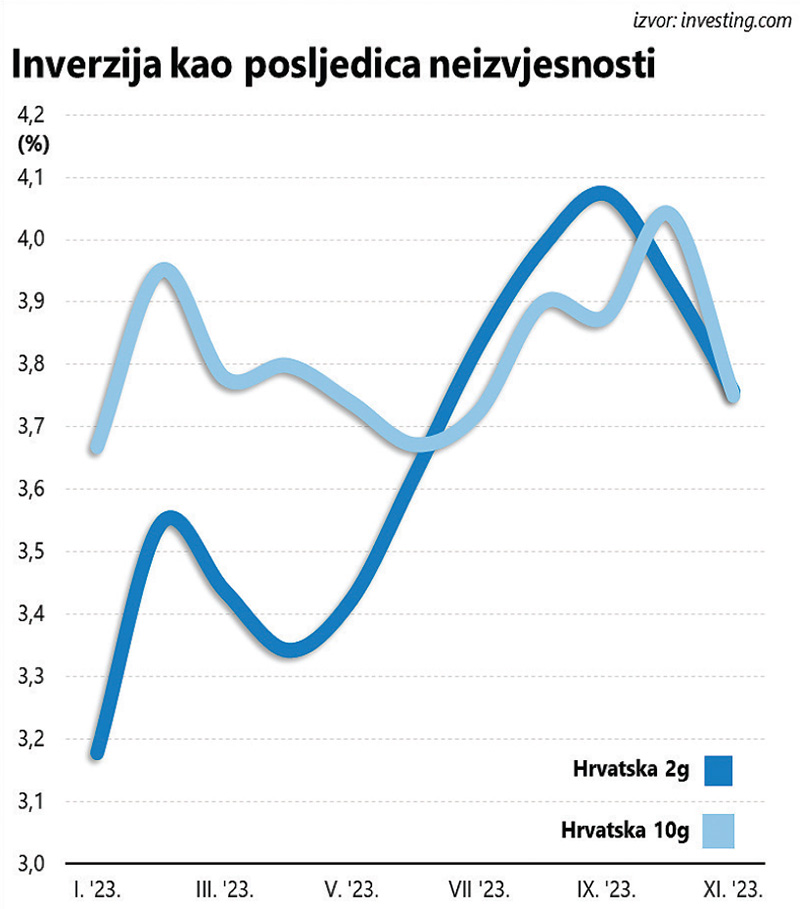

Osim što je djelovala poticajno na konzervativnije nastrojene ulagače, neizvjesnost je, u prvom redu ona geopolitičke naravi, a onda i po pitanju budućeg kursa monetarne politike (kretanja kratkoročnih kamatnih stopa), itekako kumovala još jednom zanimljivom fenomenu. Riječ je o inverziji krivulje prinosa. U normalnim okolnostima, prinosi na obveznice rastu s većim rokovima dospijeća, no inverzija okreće uvriježene zakonitosti naglavce, pa obveznice s kraćim rokom dospijeća nude više prinose u odnosu na izdanja koja kasnije dospijevaju.

Tragom niza istraživanja usredotočenih na povijesnu izvedbu američkih državnih obveznica, inverzija slovi kao prilično pouzdan indikator nadolazeće recesije. Logika je prilično jednostavna i počiva na očekivanju da će monetarne vlasti na usporavanje gospodarskog rasta odgovoriti smanjenjem kratkoročnih kamatnih stopa (koje imaju veći utjecaj na izdanja s kraćim rokovima dospijeća), što će se onda odraziti i na troškove zaduživanja.

Budući su i FED i ECB na rast inflacije odgovorili dramatičnim rastom kamatnih stopa, prinosi na izdanja s bližim rokovima dospijeća značajno su porasli, što je ostavilo velikog traga na američke obveznice, ali dotična pojava nije zaobišla ni brojne druge izdavatelje. Štoviše, pojavila se i u slučaju hrvatskih izdanja – u srpnju ove godine (generički) prinos na dvogodišnje hrvatske državne obveznice nadmašio je korespondirajuću brojku za desetogodišnje obveznice.

Nakon nekoliko mjeseci, zahvaljujući postupnom padu inflacije, te procjenama kako se kampanja podizanja kamatnih stopa Europske središnje banke bliži kraju (u dobrom mjeri i zbog evidentnog pada ekonomske aktivnosti na Starom kontinentu), inverzija je u hrvatskom slučaju posljednjih mjeseci gotovo sasvim iščezla.

Ali je svejedno utjecala na formiranje uvjeta zaduživanja, zbog čega se hrvatskim građanima koji u studenome namjeravaju pribaviti ponešto od najavljenog izdanja državnih trezorskih zapisa smiješi relativno atraktivna kamatna stopa od 3,75%. U jednom od mogućih scenarija, onom s pesimističnim predznakom iz makro perspektive, tih 3,75% mogao bi biti i maksimum koji investitori mogu izvući od nominalno manje rizičnih financijskih instrumenata sa zajamčenim prinosom.

Ključ je u rokovima dospijeća

Jer ukoliko se ostvare prognoze pesimista, te se središnja banka u Frankfurtu doista odluči na radikalan zaokret već iduće godine kako bi stimulativnom monetarnom politikom (nižim kamatnim stopama) pridonijela intenziviranju gospodarskog rasta, za sobom će povući nizbrdo i prinose na dužničke vrijednosne papire.

Na takav rasplet itekako računa druga skupina ulagača koja također favorizira obveznice, ali iz posve drukčijih razloga. Oni, naime, ne pokušavaju ugrabiti obveznice koje im jamče izdašan prinos u budućnosti, već računaju na obrnuto-proporcionalnu vezu cijene i prinosa obveznica. A kad prinosi na obveznice padaju, njihova cijena raste. I obrnuto, naravno; upravo ovo potonje isprovociralo je zastrašujući pad obvezničkih indeksa tijekom prošle godine, te uvelike pridonijelo očajnim rezultatima investicijskih fondova u čijim portfeljima obveznice zauzimaju značajne pozicije (uključujući i domaće obvezne mirovinske fondove).

Pritom svakako valja imati na umu jednostavan princip: promjene kamatnih stopa imaju puno veći utjecaj na dužničke instrumente s dužim rokovima dospijeća. Kada je riječ o trezorskim zapisima koje će ministarstvo financija ponuditi i građanima (malim ulagačima), u tako kratkom roku od 12 mjeseci ne treba očekivati značajnije promjene cijene. Slično vrijedi i za narodne obveznice emitirane u ožujku ove godine, s rokom dospijeća od dvije godine.

Uostalom, i jedan i drugi instrument u prvom su redu zamišljeni kao svojevrsni poticaj inertnom bankovnom sustavu, odnosno kredibilna alternativa klasičnim bankovnim depozitima koji u prosjeku nude bitno inferiornije prinose. Slična situacija je i u ostatku Europe, i sve je više država koje se odlučuju na taj način mobilizirati štednju građana, ostavljenu da, uvjetno rečeno, trune na računima poslovnih banaka.

Oni hrabriji odlučuju se i za izlete u smjeru fondova koji ulažu u dužničke vrijednosne papire, makar se u tom slučaju priča ponešto komplicira. Jedan od najpopularnijih na Wall Streetu, iShares 20+ Year Treasury Bond ETF (TLT), dosegnuo je 40 milijardi dolara imovine, usprkos minusu od oko 10% od početka godine (za to vrijeme, dionički S&P 500 je u plusu od 17%). Vrtoglavi rast aktive posljedica je špekulativnih oklada investitora koji očekuju promjenu kursa središnje banke i silazan trend kamatnih stopa, što bi se u značajnoj mjeri moglo odraziti na izdanja s duljim rokovima dospijeća (20+, kako govori sam naziv fonda).

Konzervativniji ulagači ipak radije ulažu izravno u obveznice, privučeni relativno visokim fiksnim prinosima, ili se koncentriraju na fondove koji operiraju s instrumentima na bližem kraju krivulje prinosa, gdje su potencijalni gubici cijene (u slučaju daljnjeg rasta kamatnih stopa) limitirani kratkoročnijim profilom ulaganja. Svi zajedno generirali su zamjetan interes za naoko dosadne dužničke vrijednosne papire koji će vjerojatno još neko vrijeme biti predmet interesa medija i šire javnosti.