Milijarde dolara svježih depozita koji su kontinuirano pristizali tijekom 2020. i 2021. godine uprava Silicon Valley Bank pedantno je i odgovorno pospremala u – državne obveznice. Bez previše petljanja, a još manje kakve financijske alkemije, rast pasive (depozita) s jedne strane uporno je pratio rast portfelja obveznica na strani aktive. Lišen suspektnih plasmana klijenteli dvojbene kreditne sposobnosti ili ulaganja u rizične financijske instrumente, rast depozita kanaliziran je u nominalno najsigurnije vrijednosne papire na svijetu. I onda je banka – krahirala.

Pod teretom tih istih obveznica kojima se zadužuje američko ministarstvo financija, aktive koja iz perspektive regulatora širom svijeta praktički ne nosi nikakav rizik, SVB nije bila u stanju zaustaviti masovan odljev depozita prožet sveopćom panikom brojnih poduzetnika i startup kompanija u strahu za svoj kapital (puno veći od 250 tisuća dolara, koliko iznosi limit za osiguranje depozita).

Uostalom, natruhe kaosa koji bi mogle isprovocirati državne obveznice imali smo prilike vidjeti već tijekom prošle godine, kada je kratkotrajna, ali vrlo intenzivna provala panike natjerala Bank of England na intervenciju i otkup državnih obveznica, kako bi se zaustavio pad cijene koji je ozbiljno ugrožavao stabilnost britanski mirovinskih fondova.

Pozadina obvezničkog šoka

Ni i jednom ni u drugom slučaju otplata kamate i glavnice ni u jednom trenutku nije dolazila u pitanje: i SAD i Velika Britanija na financijskim tržištima uživaju status prvorazrednog dužnika, zbog čega krizne epizode uvelike odudaraju od uvriježene predodžbe obveznica kao prilično sigurne aktive na kojoj je, istini za volju, teško zgrnuti bogatstvo, ali zato barem jamče miran san. Iz perspektive ogromne većine ulagača, obveznice su instrument binarnog ishoda: ili će bi iskupljene po dospijeću, ili neće.

Potonji scenarij otvara prostora za specijalizirane institucionalne investitore (koje još pogrdno nazivaju i lešinarima) i aktivnost u sivoj zoni, gdje se, u slučaju bankrota (default), odlučuje o “šišanju”, odnosno trošku bankrota iz perspektive vjerovnika. Ali to više ionako nije igra za konvencionalne investitore poput obvezničkih fondova koji su u međuvremenu vjerojatno već otpisali vrijednost svoje investicije.

Otkud onda toliki gubici ako nema bankrota? Minusi o kojima govorimo u banci su bili gurnuti u kategoriju “nerealiziranih gubitaka”. Naime, tržišna vrijednost tih obveznica bila je znatno niža od nabavne, ali dok ih vlasnik nije prisiljen prodati, te čeka njihovo dospijeće. Problem, kao u slučaju Silicon Valley Bank, nastaje kada ponestane likvidnih sredstava za isplatu depozita, čime se nerealizirani gubici najednom – realiziraju. A kako dolazi do pada cijene obveznica?

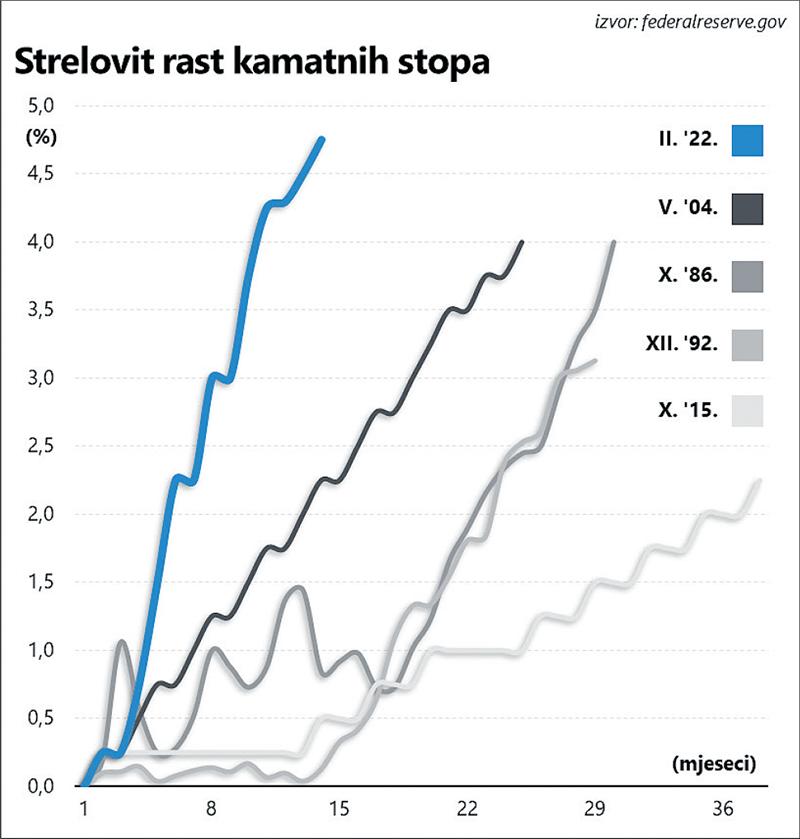

Promjenom režima kamatnih stopa, glasio bi najkraći odgovor. Cijena i prinos na obveznice krasi obrnuto-proporcionalna veza, a ekstreman primjer te divergencije imali smo prilike vidjeti tijekom prošle godine. Brzina kojom je FED dizao ključne kamatne stope, pokušavajući zauzdati inflaciju, očito je zatekla mnoge; za usporediv intenzitet rasta (od nule do 4,8% u svega 13 mjeseci!) treba se vratiti daleko u prošlost, sve do naftnih šokova i dvoznamenkastih kamatnih stopa početkom 80-ih godina prošlog stoljeća.

Kao ilustracija razmjera šoka može poslužiti Barclays Global Aggregate obveznički indeks koji je od 2006. do (zaključno) 2020. godine u prosjeku rastao po stopi od 4,2% godišnje i u tom je razdoblju imao samo tri negativne godine (s najvećim minusom od svega 3,2%). Bila je to era rekordnih niskih kamatnih stopa koju su monetarne vlasti, uzmičući pred inflacijom, okrenuli naglavce. Rezultat je pad vrijednosti spomenutog indeksa od 5% u 2021. godini, a potom i zastrašujućih 16% (minus je u jednom trenutku premašio 20%).

Ples cijene i prinosa

Spomenuta era niskih kamatnih stopa godinama je itekako išla na ruku investitorima u obveznice. Ali je zato njen kraj donio dvoznamenkaste minuse za veliki broj obvezničkih fondova tijekom 2022. godine. Pa i onih u Hrvatskoj. Otuda i preporuke koje ste mogli čuti uoči plasmana narodnih obveznica: poželjno je držati ih do dospijeća. Jer ako ne strahujete od skorašnjeg bankrota (u ovom slučaju hrvatske države), ne bi se trebali opterećivati oscilacijama cijene obveznica koja uredno isplaćuje fiksiranu kamatu i koja će biti iskupljena po dospijeću.

Međutim, obveznički fondovi si ne mogu priuštiti taj luksuz; njihova aktiva mora biti likvidna kako bi ispunili zahtjeve ulagača za isplatom. I zbog toga cijene obveznica definiraju vrijednost ulagačkog udjela u fondu. S druge strane, fondovi bitno pojednostavljuju investiranje u obveznice koje su počesto izvan domašaja malih ulagača, uz već uobičajene prednosti poput diverzifikacije i zajamčene likvidnosti.

Fondovi se pokušavaju zaštiti od dramatičnih promjena kamatnih stopa na najrazličitije načine, a jedan od najosnovnijih je selekcija financijskih instrumenata prema kriteriju roka dospijeća, pri čemu fond manageri balansiraju između onih obveznica s kraćim rokovima dospijeća čija je cijena u manjoj mjeri osjetljiva na promjene okruženja, ali zato nude niže prinose, te onih duljih, koje krase suprotne karakteristike. Konačan odabir sintetiziran je terminom “duration”, koji mjeri osjetljivost portfelja upravo na promjene kamatnih stopa. Što je duration veći (možete ga pronaći u svakom izvješću fonda), veći su i pomaci tržišne vrijednosti portfelja u slučaju promjena kamatnih stopa.

Naravno, više je prinose moguće ganjati i u kontekstu kvalitete: rizičnija izdanja (s nižim kreditnim rejtingom koji se može premjestiti iz “investicijskog” u “junk” teritorij) u pravilu podrazumijevaju više prinose, ali i veći rizik od bankrota. Sve navedeno vrijedi kako za državne, tako i za korporativne obveznice, makar su ove potonje najčešće nešto rizičnije (i izdašnije), jer osim makro indikatora, ovise i o zbivanjima u konkretnom segmentu korporativnog sektora.

Ekstremni primjer Austrije

Kako to zapravo izgleda u praksi, najlakše je objasniti na osebujnom primjeru državne obveznice, one austrijske, s rokom dospijeća 2117. godine. Da, dobro ste pročitali: riječ je o obveznici s rokom dospijeća od – 100 godina. Uzgred budi rečeno, nije Austrija jedina – čak je i Argentina svojedobno uspjela investitorima uvaliti svoju stoljetnu inačicu. Bilo kako bilo, naš sjeverniji susjed u rujnu 2017. godine plasirao je dotičnu obveznicu s fiksnom kamatnom stopom od 2,1%.

Što se danas doima prilično mršavim, ali je u to vrijeme zvučalo bitno primamljivije. Za usporedbe, tridesetogodišnje austrijske obveznice u to su vrijeme nosile prinos od oko 1,5% (a dvogodišnje -0,6%). Iduće tri godine stvari su se razvijale prema idealnom scenariju. Idealnom iz perspektive vlasnika obveznica, jer je priča kulminirala nesretnom pandemijom koronavirusa, koja je zacementirala kamatne stope na iznimno niskim razinama (prinos na ranije spomenute tridesetogodišnje obveznice istog izdavatelja u jednom je trenutku, početkom ožujka 2020. godine, čak poprimio negativan predznak).

Cijena onih stogodišnjih u tom se razdoblju doslovno – udvostručila. Ovo potonje vjerojatno najbolje ilustrira osjetljivost dugoročnijih obveznica na promjene kamatnih stopa. A onda su stvari krenule nizbrdo, i u idućih dvije i pol godine cijena se najprije prepolovila, a potom i skliznula ispod nominale. Za one investitore koji dotične obveznice još uvijek drže u svom portfelju, zasad nema nikakvih problema: ministarstvo financija svake godine redovito isplaćuje obećanu kamatu i ništa ne daje naslutiti kako bi se po tom pitanju nešto moglo promijeniti i dovest u pitanje otplatu preuzetih dugova.

Problem se, međutim, nekako nameće sam po sebi: ako austrijska država i uspije očuvati tekovine demokracije i kapitalizma u idućem stoljeću (iako joj to, pa makar i privremeno, u prošlom nije pošlo za rukom), prilično je izvjesno da svi mi koji čitamo ove retke to nećemo doživjeti. Kao ni oni koji se trenutno goste na kamati od 2,1%. A prodaja podrazumijeva poveći gubitak ulaganja.

Ako želite ulagati u obvezničke fondove, uistinu je nužno da shvatite opisani ples prinosa i cijene obveznica, jer je riječ o mehanizmu koji determinira uspjeh ulaganja. I koji je brojnim investitorima servirao gorko razočaranje proteklih godinu-dvije. Od esencijalne je važnost da shvatite kako cijena obveznica, barem kada je riječ o posrednom ulaganju, putem obvezničkih fondova, igra jednako bitnu ulogu kao i fiksan prinos koji ganjate.