U trenutku kad cijene nesmiljeno skaču, porezne vlasti prijete, a građani sa strepnjom iščekuju tko će se idući sjetiti pružiti ruku za njihovom novčanikom, prilično bi nepopularno bilo reći da stanovnici Hrvatske, tja, novca imaju.

No, statistika može, kao što je nedavni popis stanovništva zorno pokazao, ponekad biti bešćutna, a najsvježije brojke središnje banke pokazuju da su hrvatski građani krajem studenog lani na svojim tekućim i žiro računima u bankama držali blizu 150 milijardi kuna. Kako bismo tu impresivnu brojku malo stavili u kontekst možemo spomenuti da je to, primjerice, deset puta više novca nego što ga na svojim tekućim i žiro računima drži država. Ili da je to dvostruko više novca nego što ga na takvim računima drže hrvatske kompanije.

Ili da taj iznos predstavlja više od trećine našeg bruto domaćeg proizvoda (BDP). Ili da smo prije deset godina na tim računima držali “samo” 14,7 milijardi kuna, i da je u protekle dvije (krizne!) godine iznos povećan za gotovo pedeset milijardi. Otkud Hrvatima toliko novca, kako se on našao na tekućim računima, zašto je taj iznos važan i što on točno znači?

Zanimljiv trend

Za početak — o čemu se tu točno radi. Spomenuti iznos nalazi se na tzv. transakcijskim računima. To su žiro i tekući računi, stavljeni u zajedničku kategoriju jer ih spaja to što su im općenita namjena plaćanja i razne druge transakcije. Po tome se razlikuju od štednih računa kojima je primarna svrha štednja novca (bilo po viđenju, tzv. a vista, bilo oročena).

U spomenutu statistiku od gotovo 150 milijardi kuna ulaze kunski i devizni tekući i žiro računi kućanstava u bankama, štednim bankama, stambenim štedionicama i podružnicama stranih banaka, te nešto malo tzv. elektroničkog novca. Kako je hrvatski financijski sustav bankocentričan i kako većina građana tekuće i žiro račune otvara u bankama, može se pojednostavljeno reći da se radi o novcu koji građani drže na tekućim računima u bankama.

U spomenutu statistiku od gotovo 150 milijardi kuna ulaze kunski i devizni tekući i žiro računi kućanstava u bankama, štednim bankama, stambenim štedionicama i podružnicama stranih banaka, te nešto malo tzv. elektroničkog novca. Kako je hrvatski financijski sustav bankocentričan i kako većina građana tekuće i žiro račune otvara u bankama, može se pojednostavljeno reći da se radi o novcu koji građani drže na tekućim računima u bankama.

Ako se pogledaju brojke u malo duljem vremenskom razdoblju vidljiv je zanimljiv trend. Kako je već spomenuto, prije deset godina na tim računima držali smo 14,7 milijardi kuna, a prije dvadeset godina samo 4,3 milijarde.

Iznos je s godinama postupno rastao, no do snažnijeg rasta dolazi u posljednjih pet godina da bi u kriznim 2020. i 2021. on jednostavno eksplodirao. Od kraja 2016. taj je iznos povećan za više od 100 milijardi kuna, od čega za pedeset samo u posljednje dvije godine.

Dio rasta je jednostavno i lako objašnjiv. Banke su s godinama, a trend je ubrzao upravo u posljednjih pet godina, počele nuditi sve niže i niže kamate na štednju. Bez nekog poticaja da svoj novac drže na štednim računima, građani su ga počeli ostavljati na tekućim i žiro računima. Dio objašnjenja vjerojatno se može naći u povećanom priljevu iz inozemstva. Oko polovice od 149,23 milijarde kuna na tekućim i žiro računima, koliko je točan iznos krajem studenog, građani drže u stranim valutama, najvećim dijelom euru.

Taj devizni dio je u posljednjih dvije godine porastao za više od 23 milijarde kuna i može biti posljedica povećanih iznosa koje bi nekoliko stotina tisuća novih iseljenika iz proteklog desetljeća dijelom mogli držati na svojim računima u domaćim bankama, ili ih doznačivati svojim obiteljima. (A ova brojka djelomično otkriva i povod recentnoj poreznoj ofenzivi hrvatske države na iseljenike).

Nadalje, ne smiju se zanemariti i turistički prihodi kao i smanjena potrošnja. Hrvatska narodna banka (HNB) kaže da je izvjesno “da su povećana štednja (tj. nepotrošeni dio dohotka) građana uslijed COVID-19 pandemije te oporavljena turistička potražnja u 2021. doprinijeli rastu depozita kod kreditnih institucija” s time da bi “ovi faktori mogli (..) biti relevantni za kretanja depozita građana i u budućnosti”.

S takvom se procjenom slažu i u Hrvatskoj gospodarskoj komori (HGK). U Odjelu za financijske institucije HGK komentiraju kako je navedeno stanje “značajnim dijelom posljedica velike neizvjesnosti i zabrinutosti građana za budućnost uslijed COVID krize (zabrinutost za sigurnost zaposlenja, briga za zdravlje, odustajanje od potrošnje ili privremeno odgođena potrošnja), što je dovelo do akumuliranja značajnih sredstava na računima građana”. Dodaju i da dio razloga leži i u niskoj razini financijske pismenosti hrvatskih građana.

Doprinos države

Situaciji je dobrim dijelom pridonijela i sama država. Subvencije namijenjene stabilizaciji ekonomije radi pandemije pronašle su, čini se, put do tekućih računa građana, tim više što spomenuta statistika obuhvaća i obrtnike. Zašto je količina novca na tekućim računima građana važna? Tradicionalno, banke i bankari mrze novac na tekućim računima.

Novac s tih transakcijskih računa klijenti mogu svakog trenutka iskoristiti i nije pogodan kao podloga za odobravanje kredita. Kamate na kredite su klasičan izvor zarade za banke i što više odobrenih kredita, to veći profit. Kako bi privukle novac s tekućih na štedne račune, banke su nekad nudile kamate na štednju (posebno na oročenu), no vremena su se promijenila.

Zbog izobilja novca na tržištu kamate su pale i banke su bile prisiljene smanjiti i kamate koje odobravaju štedišama na njihove depozite. Naravno, nestao je i bilo kakav poriv da se novac drži na štednim računima i on se prebacio na tekuće. Samo u posljednjih pet godina iznos oročenih depozita građana smanjen je za više od 64 milijardi kuna.

Novom trendu banke su se nastojale prilagoditi drastično povećavajući naknade za svoje usluge, izmišljajući sve novije i besmislenije provizije. No, i takva taktika ima svoje granice. Broj transakcija koje klijent mjesečno obavlja je uglavnom stalan i to znači da je ograničen iznos zarade koju banke mogu ostvariti po klijentu.

Tu bi rupu trebali upotpuniti drugi, nebankovni, financijski posrednici. Radi se o investicijskim fondovima, brokerima, pa čak i posrednicima za nekretnine. Naizgled, taj dio sektora ne ovisi o bankama, no bankovne grupacije redovno u svojem sastavu imaju i društva za upravljanje fondovima i brokerske kuće te vlastite nekretninske tvrtke.

Na kraju krajeva, sve one klijentima kroz svoje kanale nude svakojaka ulaganja i nastoje ih privući da svoj novac predaju njima na aktivnije upravljanje umjesto da on samo stoji na tekućem računu. Je li onda sav taj novac na tekućim i žiro računima samo znak da je domaća financijska industrija podbacila u svojoj misiji “aktiviranja” novca građana?

Sigurnost važnija od rizika

U Hrvatskoj udruzi banaka (HUB) komentiraju da se visoki iznosi na tekućim, žiro, ali i štednim računima građana mogu “objasniti nesklonošću ljudi ulaganjima novca u dionice, obveznice, investicijske fondove i slične instrumente”, ali dodaju i da je to zbog visoke percepcije sigurnosti depozita kod banaka. “Ljudi očito vrednuju sigurnost više od rizičnog očekivanog prinosa”, kažu u HUB-u.

Dio razloga treba i pripisati “razmjerno slabom razvoju domaćeg tržišta kapitala čiji su uzroci kompleksni” iako se ne može sve svesti na problem podrazvijenosti tržišta, dodaju u HUB-u. Podsjećaju da su veliki gubici nastupili “daleke 2008. i 2009. i vodeće dionice na ZSE su u proteklih 10 godina odbacile solidne povrate” zbog čega su “oprezni ulagači u dionice bili na dobitku u usporedbi s depozitima”.

Tamas Nagy, predsjednik Udruženja za poslovanje i posredovanje na financijskim tržištima HGK kao jedan od uzroka ističe financijsku pismenost građana. “Više od 80 posto građana ili nema ili ima skromno znanje o investicijskim proizvodima”, kaže Nagy. Takva, niska, razina znanja “vodi prema konzervativnijem pogledu na investicije, pa su samim tim one rizičnije, koje na duži vremenski period nose veći prinos, potpuno izvan fokusa građana”, objašnjava on.

Komentirajući svakodnevicu Nagy dodaje da “štednja i ulaganje jednostavno ne predstavljaju dio naših života”, i da prosječni građani na svoja ulaganja gledaju “iznimno kratko, na razdoblje kraće od tri godine””. Rizici na tržištima kapitala, istovremeno, najviše dolaze do izražaja kroz kraće vremensko razdoblje, pojašnjava Nagy.

No, Nagy ne smatra da je domaća financijska industrija podbacila.”Naprotiv, ako gledamo financijski sustav u dijelu tržišta kapitala, infrastruktura je fantastična. Kao kostur imamo II. mirovinski stup (..), imamo sjajnu burzovnu infrastrukturu sa Zagrebačkom burzom kao liderom u regiji, (..) tu je i vrhunski pozadinski dio kroz SKDD, a od nedavno s najvećom razinom zaštite namire vrijednosnih papira kroz SKDD CCP”. Uz regulativu koja je “na razini svih drugih članica EU” on smatra da su mogućnosti za klijente “ogromne” i “svemu tome nedostaje još veće znanje građana vezano uz tržišta kapitala i druge oblike ulaganja koji nisu ‘tradicionalni'”.

U društvu Slovačke

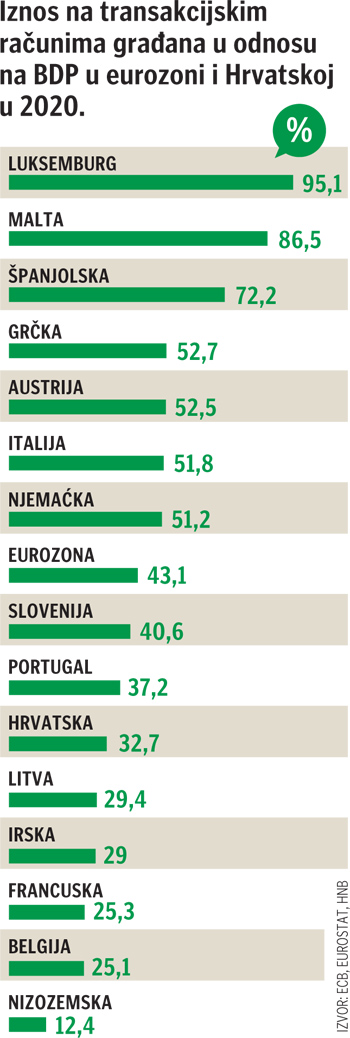

Usporedba s drugim državama ne pokazuje puno. Podaci Europske središnje banke (ECB) i Eurostata za kraj 2020. otkrivaju da se Hrvatska u ovom trenutku nalazi među državama u kojima novac koji građani drže na transakcijskim računima odgovara nešto nižoj razini BDP-a.

Nalazimo se u društvu Slovačke, a niti Litva, Portugal, Estonija ili Irska nisu daleko. Nešto širi pogled na tablicu otkriva da ne postoji neka posebna zakonitost. Pri vrhu liste nalaze se države poput Malte i Luksemburga za koje je poznato da su klasične financijske oaze.

No, “idilu” malih državica na vrhu kvari Španjolska, veliko europsko gospodarstvo u kojem, izgleda, ljudi i dalje preferiraju držati novac na tekućim računima, umjesto da ga investiraju. Slična je situacija i u Njemačkoj, najvećoj europskoj ekonomiji. Tamo usprkos svemu ne bi trebalo nedostajati mogućnosti za investiranje, pa se to ipak ne događa i na računima banaka se nalazi čak 1,7 bilijuna eura odnosno iznos koji predstavlja polovicu BDP-a. Na samom dnu su Francuska, Belgija i Nizozemska čiji građani na računima drže upola manji udio novca nego Nijemci.

Hrvatska je, očito, država s relativno malim povjerenjem građana u tržišta kapitala i, kako vidimo, s posljedično impresivnom sumom novca na tekućim računima. Nije lako građanima preporučiti da novac investiraju bilo gdje, ili da ga jednostavno potroše, ali posljednji potezi poreznih vlasti pokazuju da državi vrlo lako procure sline kad negdje vidi izdašne iznose. Iako je vrlo ugodno imati nekakvu zalihu na računu, građanima bi se ipak moglo preporučiti da se tog novca sjete prije nego što ga se sjeti netko drugi.