Makar je već odavna izašao iz Bijele kuće i odmaknuo se na pristojnu udaljenost od Washingtona, ime bivšeg američkog predsjednika i dalje redovito krasi naslovnice američkih medija.

Uz istragu oko nemilih događaja iz siječnja prošle godine, te onu vezanu uz tajne dokumente pronađene u njegovoj vili na Floridi, Donald Trump sada se mora suočiti i s optužnim prijedlogom kojim ga državno odvjetništvo tereti (zajedno s njegove troje djece) za prijevaru tešku 250 milijuna dolara (friziranje poslovnih knjiga).

Sve navedeno neminovno nosi i nekakav politički predznak, ako ništa drugo, a onda zbog činjenice da on sam uporno tvrdi kako je riječ o političkom progonu u režiji Demokratske stranke. Nešto dalje od očiju javnosti odvija se gotovo posve apolitična, ali jednako zanimljiva saga u kojoj je jedan od ključnih protagonista opet – Donald Trump.

Kako i dolikuje tako kontroverznoj figuri, priča obiluje gomilom bizarnih detalja, no stvar je vrlo ozbiljna jer na kocki je opstanak društvene mreže Truth Social.

Popularnost SPAC modela

Iza dramatičnog zapleta krije se nekonvencionalna ideja na koju se Trump odlučio u potrazi za izvorima financiranja ambicioznih planova. Doduše, odmak od konvencionalne prakse u dobroj je mjeri bio uvjetovan reputacijskim rizikom, jer nakon ružnih scena na Capitolu vjerojatno niti jedna respektabilna investicijska banka ne bi pristala provesti politički toksičnu inicijalnu javnu ponudu dionica.

Stoga se Trump odlučio na burzu izaći zaobilaznim putem, koristeći odavno izmišljen, ali relativno nedavno populariziran SPAC model. Akronim označava Special Purpose Acquisition Company, odnosno generičku kompaniju koja (barem u početku) ne radi ništa i ne bavi se ničim, ali se njenim dionicama svejedno trguje na burzi.

Zahvaljujući vojsci odvjetnika i bankara koji moraju ispuniti stroge regulatorne zahtjeve, proces izlaska na burzu inače je skup i zahtjevan, ali ne i u ovom slučaju, kada na burzu izlazi isprazna korporativna ljuštura bez ikakvih prihoda i samo s jednim planom – pronaći potencijalnu metu za spajanje, koja s druge strane želi zaobići kompliciranu IPO proceduru.

U pravilu SPAC kompanije imaju ograničeni rok trajanja (najčešće godinu dana) unutar kojeg osnivači (tehnički naziv je – sponzori) moraju pronaći prikladnu metu za spajanje ili preuzimanje, a u suprotnom ostaju bez uloženog novca (od nekoliko stotina tisuća do nekoliko milijuna dolara).

No oni su zato na vrhu piramide, jer im status sponzora u slučaju uspješnog ishoda (realiziranog spajanja) jamči zamjetan vlasnički udio (ide i preko 15%), te nisu rijetki slučajevi da su sponzori uspjeli upeterostručiti ili čak udeseterostručiti svoje inicijalno ulaganje.

Na dnu hranidbenog lanca su mali ulagači koji riskiraju bitno manje: oni su se tijekom inicijalne javne ponude domogli dionica po cijeni od deset dolara, a u najgorem scenariju, taj će im kapital biti vraćen, uvećan za skroman prinos koji nude državne obveznice. Oni, naravno, moraju i amenovati spajanje. Negdje između su institucionalni investitori koji čine PIPE komponentu (Private Investment in Public Equity) i nude ozbiljan kapital po povlaštenim uvjetima.

Na dnu hranidbenog lanca su mali ulagači koji riskiraju bitno manje: oni su se tijekom inicijalne javne ponude domogli dionica po cijeni od deset dolara, a u najgorem scenariju, taj će im kapital biti vraćen, uvećan za skroman prinos koji nude državne obveznice. Oni, naravno, moraju i amenovati spajanje. Negdje između su institucionalni investitori koji čine PIPE komponentu (Private Investment in Public Equity) i nude ozbiljan kapital po povlaštenim uvjetima.

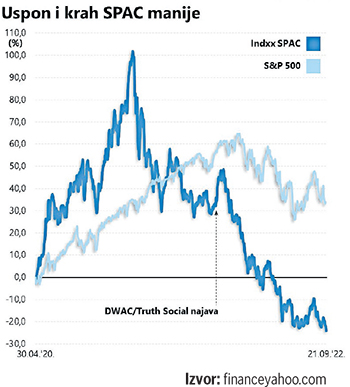

U jeku pandemije, dok je Bijela kuća dijelila novac šakom i kapom, SPAC model je bio iznimno popularan, o čemu svjedoči i impresivna izvedba Indxx SPAC indeksa. No nakon toga su stvari krenule nizbrdo, i to iz vrlo jednostavnog razloga – sponzori su žurili zaključiti deal po svaku cijenu, ne birajući previše kandidate za spajanje.

Njima se po zaključenju transakcije smiješi izdašan profit, bez obzira na profitabilnost nove kompanije: inicijalni kapital spajanjem se pretvara u vlasnički udio vrijedan desetke milijuna dolara koji čak ni veći pad cijene dionica ne može značajnije razvodniti.

Usto, kandidati za spajanje mahom su bile male i mlade, nominalno perspektivne kompanije koje u najvećoj mjeri nisu dorasle ambicioznim poslovnim planovima, te se svojevrsno otrežnjenje lako može ilustrirati izvedbom nekoć vrlo popularnog indeksa.

U međuvremenu je i Komisija za vrijednosne papire odlučila uvesti reda u cijelu priču, kako bi malim ulagačima ponudila bolju zaštitu, podebljavajući odgovornost osnivača (i bankara i odvjetnika) za eventualne propuste.

DWAC

Digital World Acquisition Corp jedna je od SPAC kompanija koje su relativno kasno izašle na scenu, u trenutku kada su horde malih ulagača rezignirano izlazile iz igre.

No sve se promijenilo samo tri tjedna kasnije, kada je obznanjen kandidat za spajanje – Truth Social (preciznije, Trump Media & Technology Group). Uslijedio je dramatičan rast dionica koji grafikon ne može dočarati u potpunosti, jer je cijena za kratko dogurala sve do nevjerojatnih 175 dolara.

Trumpov pokušaj da galvanizira desnu stranu biračkog tijela i ugrozi tržišne pozicije etabliranih društvenih mreža poput Twittera doimao se kao potencijalno vrlo profitabilno ulaganje. Potražnja se praktički preko noći dramatično uvećala i svi su željeli ugrabiti dio kolača, silovito gurajući cijenu dionica uzlaznom putanjom. Nekoliko mjeseci kasnije, na vrhuncu vala optimizma, DWAC je (prema kriteriju tržišne kapitalizacije) vrijedio vrtoglavih 3,6 milijardi dolara.

Međutim, od ideje do realizacije dug je put, a na tom se putu ispriječio SEC, istražujući navode prema kojima je sponzor DWAC-a Patrick Orlando s Trumpom dogovorio spajanje prije IPO-a, što je strogo zabranjeno (zaobilazi duh regulative koja SPAC tretira kao puki alat za preuzimanje).

U natezanju s regulatorima izgubljeno je dragocjeno vrijeme i početkom rujna ove godine DWAC se suočio s vrlo neugodnom činjenicom. Isticao je, naime, rok od godine dana unutar kojeg je trebalo realizirati spajanje ili jednostavno rasformirati kompaniju (i time sponzorima pred nosom odnijeti priliku za zaradu).

Sukladno statutu, rok od 12 mjeseci moguće je produljiti (za dodatnih godinu dana) ukoliko prijedlog dobije potrebnu većinu glasova dioničara (65%), no to je u ovom slučaju praktički nemoguća misija, jer su mali dioničari u pravilu inertni i ne zamaraju se glasovanjem, budući da njihov glas najčešće ionako ne vrijedi previše.

Doduše, DWAC saga je nešto posve drugo: tijekom sudbonosnog glasanja (koje je višekratno odgađano, kako bi se skupila kritična masa dioničara), dionice su se kretale oko 20 dolara, nudeći izvornim dioničarima izdašan (troznamenkasti) profit, čak i nakon duboke korekcije dionica.

Ali ni to nije pomoglo, jer je za produljenje rok glasalo svega 40% dioničara, zbog čega su sponzori bili primorani izvrnuti džepove: uz početnih 11,3 milijuna dolara, uplatili su dodatnih 2,9 milijuna dolara kako bi rok za realizaciju (u skladu sa statutom) pomakli za još tri mjeseca. Njihovu je motivaciju lako pojmiti – smiješi im se 165 milijuna dolara vrijedan vlasnički udio u budućoj kompaniji, ali je ishod još uvijek vrlo neizvjestan.

A Truth Social? Uz probleme vezane uz moderiranje sadržaja (govor mržnje), ključna statistika (poput broja aktivnih korisnika) ne djeluje osobito uvjerljivo, zbog čega je prihod od oglasa teško može održati na životu.

Drugim riječima, Truth Social nasušno treba svježi kapital, no u ovome se trenutku može samo nadati da će DWAC uspješno animirati dovoljan broj svojih dioničara, makar dosadašnji razvoj događaja Trumpu nikako ne ide na ruku.