Vrtoglave cijene nekretnina u oglasnicima, više kamatne stope te skok cijena građevinskog materijala i kroničan nedostatak kvalificiranih majstora, pred mnoge stavljaju dilemu: financirati kupnju nekretnine kreditom banke ili se upustiti u avanturu gradnje. Cijene stambenih nekretnina u Hrvatskoj u prva tri ovogodišnja mjeseca porasle su za dva posto u odnosu na kraj prosinca prošle godine. U usporedbi s istim razdobljem lani, prvi kvartal donio je skok cijena za čak 14 posto, po čemu je Hrvatska rekorderka u EU diljem koje cijena metra kvadratnog već kliže prema dolje. Situacija na tržištu nekretnina već dugo puni medije; cijene rastu pod pritiskom slabe ponude i snažne domaće i strane potražnje koju su snažno pogurali kombinacija inflacije i uvođenja eura. Takvim se okolnostima zasad ne nazire jasan kraj, iako je svima jasno da cijene ne mogu ići prema gore unedogled.

Tek u natruhama

Iako s odmakom, zadnji dostupni statistički podaci oslikavaju nastavak rasta pritisaka na tržištu. Cijena novih stambenih nekretnina krajem ožujka u odnosu na kraj 2022. u prosjeku su bile više za 0,9 posto, a na godišnjoj razini za 7,7 posto. Ranije izgrađeni objekti iskusili su još brži rast cijene, 2,2 posto na kvartalnoj i čak 15 posto na godišnjoj razini, što je direktna posljedica ograničenu ponude dostupnih stanova i kuća.

Iako s odmakom, zadnji dostupni statistički podaci oslikavaju nastavak rasta pritisaka na tržištu. Cijena novih stambenih nekretnina krajem ožujka u odnosu na kraj 2022. u prosjeku su bile više za 0,9 posto, a na godišnjoj razini za 7,7 posto. Ranije izgrađeni objekti iskusili su još brži rast cijene, 2,2 posto na kvartalnoj i čak 15 posto na godišnjoj razini, što je direktna posljedica ograničenu ponude dostupnih stanova i kuća.

Ipak, zatezanje monetarne politike u Europi kroz skok kamatnih stopa naposljetku se počelo prelijevati prema pregrijanom tržištu nekretnina. Zasad tek u natruhama. Nakon lanjskog pada volumena transakcija, kao prvog znaka usporavanja, početak ove godine po prvi puta je donio pad cijena u metropoli. Premda je u godini dana skok prosječnih cijena u Zagrebu dosegnuo 14,7 posto, na tromjesečnoj razini dogodila se korekcija 0,3 posto. Na jadranskoj obali, gdje je dominantan faktor potražnja inozemnih kupaca, nastavljen je trend povećanja cijena, 3,6 posto na kvartalnoj i 13,2 posto na godišnjoj razini.

Isto vrijedi i u ostatku zemlje; 5,5 posto u kvartalu te 16,6 posto u zadnjih godinu dana. Tako je prosječna cijena novog prodanog stana u prvoj polovini ove godine u Hrvatskoj povećana na 2219 eura po metru kvadratnom, 88 eura više nego lani. Kvadrat u Zagrebu dosegnuo je 2623 eura, 170 eura skuplje nego prije godinu dana. U kompleksnoj tapiseriji koliko tržište zagrijavaju spekulacije, veći troškovi gradnje, koliko štednja koja traži zaklon zbog inflacije, a koliko su istovremeno cjenici odraz manjka ponude i dobre prilike za zarade građevinara (jedinog sektora u kojem optimizam ne jenjava), teško je precizno rasplesti. Proizvođačke cijene građevnog materijala na domaćem tržištu u kolovozu ove godine bile su više 0,2 posto u odnosu na srpanj, a u odnosu na lanjski kolovoz za 6,5 posto. Usporede li se s prosjekom iz 2015., ovog kolovoza bile su više 26,3 posto. Podvuče li se crta, posljednje dostupne brojke za kraj prošle godine ocrtavaju da je od 2237 eura po kvadratu novog stana, trošak građevinara dosezao 1355 eura, a 882 eura bila zarada. Dvije godine ranije, u prodajnoj cijeni od 1708 eura po kvadratu, trošak je iznosio 1012 eura, a profit 696 eura. Grubom računicom, zarada po kvadratu u dvije godine veća je 26,7 posto.

Prepuštanje kapitalu

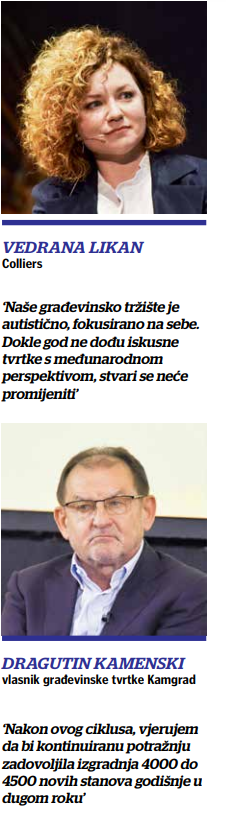

U stambenom bumu prije velike financijske krize 2009. godišnje je na tržište izlazilo oko 9000 stanova u Zagrebu, danas je ta brojka najmanje triput manja. Zašto se onda više ne gradi? Stručnjaci kažu da je to posljedica činjenice da je tržište prepušteno isključivo kapitalu koji traži svoj kratkoročan interes u uvjetima izostanka smislene stambene politike. “Prvi je razlog visoka profitabilnost koja se ostvaruje na tzv. luksuznim nekretninama. Gradite male količine, najmanje je truda oko dozvola, administracije i broja kupaca, a margina je velika. Drugo, naše građevinsko tržište je autistično, fokusirano na sebe. Dokle god ne dođu iskusne tvrtke s regionalnom i međunarodnom perspektivom, stvari se neće promijeniti”, kaže Vedrana Likan iz Colliersa.

I konačno, napominje, dok nacionalne i lokalne strategije priuštivog stanovanja s papira ne prijeđu u “operativu”. “Na gradovima je da pokrenu projekte, stave velika zemljišta u upotrebu i raspišu natječaje za gradnju: Ne može se od vlasnika kapitala očekivati da razmišljaju o priuštivim stanovima, o tome mora razmišljati politika”, kaže Likan. Građevinari ističu da je raskorak između ponude i potražnje posljedica investicijske potražnje i pokušaja da se štednja zaštiti od utjecaja inflacije.

“Procjena je da oko 50 do 60 milijardi eura vrijednih nekretnina nije u funkciji stanovanja već se radi o investiciji. Zbog te potražnje rasle su i cijene, a dijelom je i zbog državnog subvencioniranja kroz program APN”, kaže vlasnik Kamgrada Dragutin Kamenski. Hoće li se i kada taj raskorak ponude i potražnje smanjiti? “Vjerujem da će se potražnja smanjiti zbog skupljeg novca, a i u pripremi su pojedini projekti koji se rade. Ne očekujem tako veliku disproporciju u budućnosti. Nakon ovog ciklusa, vjerujem da bi kontinuiranu potražnju zadovoljilo 4000 do 4500 novih stanova godišnje u dugom roku”, kaže Kamenski.

Kao bitan faktor nameće se makroekonomsko okruženje, odnosno više kamatne stope. Iz pozicije dužnika nesumnjivo je dobra vijest da su, barem zasad, ostali pošteđeni snažnijeg prelijevanja referentnih kamatnih stopa iz Europe. Štoviše, cijene stambenih (i potrošačkih) kredita u Hrvatskoj među najnižima su u eurozoni. Posljedica je to lepeze faktora, od pada premije rizika uvođenjem eura, ogromnog viška likvidnosti, stabilne depozitne banke, niskog omjera kredita i depozita, ali i štita velikog udjela fiksne kamatne stope pri odobravanju kredita.

Pomalo paradoksalno, stambeni krediti u Hrvatskoj jeftiniji su od prosjeka eurozone. Prema podacima Europske središnje banke u srpnju je prosječna kamata stambenog kredita za kupnju stana ili kuće u Hrvatskoj iznosila 3,25 posto, u eurozoni 3,79 posto. Primjerice, u Italiji je kamata 4,19 posto, u susjednoj Sloveniji 4,07, a u Njemačkoj 4,02 posto. Povlačenje paralele s drugim zemljama treba uzeti sa zrnom soli s obzirom na to da na (tada još aktualni) program državnog subvencioniranja kamatne stope. Koliko će njegovo najavljeno ukidanje odjeknuti na cijene stambenih kredita, ostaje vidjeti.

Dok su, primjerice, velike banke iskoristile svoju tržišnu poziciju i za 100 baznih bodova povećanja euribora poskupile poduzećima kredite oko 55 bodova (manje banke 23 boda), bitno umjerenije povećanje prisutno je kod stambenih kredita. U tom segmentu kamatna stopa porasla je između 0,1 i 0,2 postotna boda od početka 2022. do svibnja ove godine.

Teže do kredita

“Dizanje kamatnih stopa na kredite bankama je zadnja linija obrane. Treba imati na umu da su kod nas i u razdoblju najnižih kamatnih stopa one bile 20-30 posto više nego u eurozoni. Kada je krenulo povećanje stopa, u Hrvatskoj su banke prvo posegnule za postrožavanjem uvjeta odobravanja, no ne znači da je tu kraj. Očekuje se da bi do kraja ove godine moglo doći do još jednog vala podizanja kamatnih stopa na stambene kredite zbog monetarne politike”, kaže Likan.

Na umu treba imati da je Europska središnja banka u međuvremenu nastavila sa stezanjem i sredinom rujna povisila ključnu depozitnu stopu na 4 posto. Ispada da je bankama isplativije deponirati bez rizika likvidnost kod središnje banke, nego preuzimati rizik i plasirati kredite stanovništvu ispod tog prinosa. Ovisno o trajanju visoke inflacije, koja u eurozoni usporava, ali tvrdoglavo polako, referentna cijena novca mogla bi ostati povišena još neko vrijeme, pa je njezino kaskadno prelijevanje na kredite stvar vremena.

U tim okolnostima, kreditiranje u Hrvatskoj nastavilo je rasti razmjerno snažnim intenzitetom, za 246 milijuna eura u srpnju. Zajmovi tvrtkama praktično su ostali prigušeni odražavajući pojačanu neizvjesnost u poslovanju, no rast bilježe krediti građanima, posebno stambeni i potrošački. Srpanjski skok stambenih kredita, najsnažnije u protekloj godini, za 158 milijuna eura odražava novi kruh državnog subvencioniranja i štrajk u pravosuđu koji je realizaciju dokumentacije i same isplate s proljeća pomaknuo na ljeto.

Premda slabo vidljivo u kamatnoj stopi, stambeni krediti zatezanje monetarne politike reflektiraju kroz pooštrene standarde odobravanja, potvrđuje i redovna anketa Hrvatske narodne banke o kreditnoj aktivnosti banaka. Uz iznimku kraja pandemijske 2020., labavljenje uvjeta stambenih kredita traje od ljeta te godine. Prve naznake postrožavanja standarda primjetne su od drugog kvartala prošle godine, a otad su samo stroža. Pritom banke kao razloge navode povećanu percepciju rizika u okruženju, ne i situaciju na tržištu nekretnina, te u manjoj mjeri povećane troškove izvora financiranja. U ročnostima i visini naknada nije bilo promjena, ali su se zaoštrili zahtjevi za kolateralima te omjer iznosa kredita i vrijednosti nekretnine pod hipotekom, a u posljednjoj anketi domaći kreditori najavili su daljnje podizanje letvice potrebnih uvjeta.