Nakon što su uspješno pregrmili korona krizu koja ih je nekoliko mjeseci bacila na koljena, leasing kompanije otad ‘peglaju’ poslovanje, kapitalni jastuk raste, kao i broj novih ugovora. U 2023. ulaze s jednom brigom manje, valutnim rizikom, pošto je Hrvatska uvela euro kao službenu valutu, no dijele neizvjesnost cijele ekonomije kako će završiti ples po rubu recesije.

Obje inačice leasinga, financijski i operativni, popularan su vid financiranja na koji su posebno naslonjeni snažni turistički i prijevoznički sektori, a višegodišnje razdoblje niskih kamatnih stopa populariziralo ga je i među fizičkim osobama. U segmentu građana financiranju putem leasinga ipak glavna konkurencija ostaju nenamjenski krediti, popularni “gotovinci”, zbog jednostavnosti, no tvrtkama izbor leasinga argumentira porezni (i troškovni) tretman otplatnih rata.

Što je bolje?

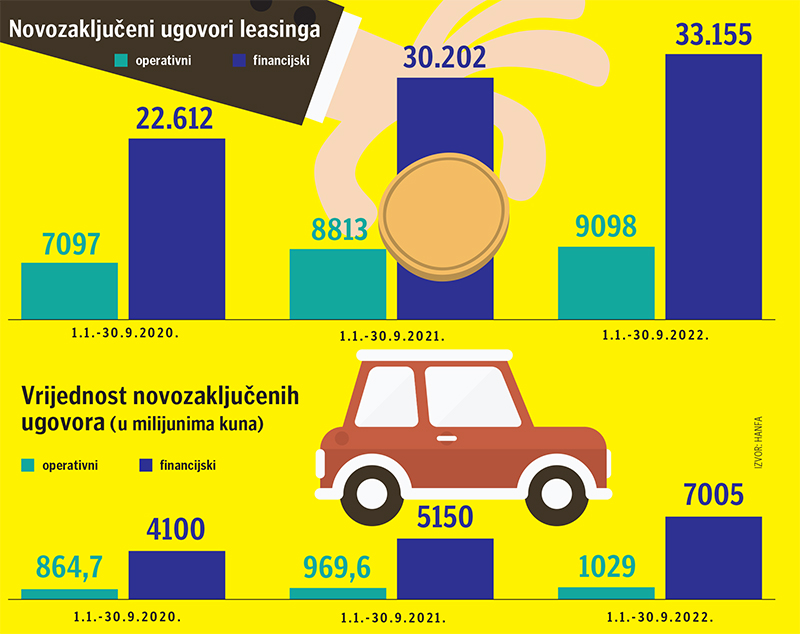

Krajem rujna prošle godine, prema posljednjim dostupnim podacima regulatora, u Hrvatskoj je bilo aktivno 122.600 ugovora o financijskom leasingu putem kojih se financiralo 2,15 milijardi eura (16,2 milijarde kuna) objekata leasinga. Ugovora o operativnom leasingu je preko tri puta manje, tek 38.600, zaključenih za financiranje tek 305 milijuna eura imovine (2,3 milijarde kuna).

Očita preferencija prema financijskom leasingu rezultat je činjenice da po isteku ugovora, nakon otplate rata, većina ugovaratelja leasinga žele postati vlasnici tog objekta, primjerice osobnog automobila. Dok traje ugovor, primatelj leasinga za korištenje vozila plaća naknadu koja uzima u obzir cjelokupnu vrijednost objekta. Dok je leasing društvo pravni vlasnik, ugovaratelj se smatra njegovim ekonomskim vlasnikom (posjednikom) i ima ga pravo voditi u poslovnim knjigama kao svoju imovinu i obračunavati amortizaciju.

Pritom dano učešće umanjuje iznos financiranja i izuzima se iz obračuna kamate. U konačnici, ugovorom o financijskom leasingu predviđen je otkup objekta leasinga isplatom otkupne vrijednosti (ugovaratelj postaje i pravni vlasnik). Za većinu su dakle, ključne prednosti korištenje i stjecanje vlasništva po isteku leasinga, amortizacija u poslovnim knjigama, pravo na odbitak PDV-a po primljenom računu (koji stiže na početku leasinga) ujedno i glavni razlozi za odabir financijskog leasinga.

U prvih devet lanjskih mjeseci ugovorena vrijednost imovine na financijski leasing dosegnula je gotovo 930 milijuna eura (7 milijardi kuna), a na operativni oko 133 milijuna eura (milijardu kuna). S tim realizacijama domaća leasing društva imaju razloga za zadovoljstvo; broj novozaključenih ugovora porastao je za oko tri tisuće u godinu dana, a ugovorena vrijednost za gotovo 240 milijuna eura (1,8 milijardi kuna).

Svoju lepezu prednosti ima i operativni leasing, najsličniji klasičnom najmu na određeno razdoblje. Naknada koju se plaća ne mora odražavati cjelokupnu vrijednost objekta već dio može predstavljati ostatak vrijednosti koji se ne otplaćuje mjesečno.

Izbor je za kompanije kojima odgovaraju mjesečni računi za troškove najamnine i mjesečni odbitak PDV-a, a budući da se, za razliku od financijskog, objekt ne vodi kao imovina (ni obveze po njoj) u bilanci, ostavlja manevarski prostor za eventualno novo zaduživanje. Istekom ugovora, objekt financiranja ugovaratelj ne može otkupiti direktno već zakon o leasingu traži da to bude treća osoba.

Uzlet do pandemije

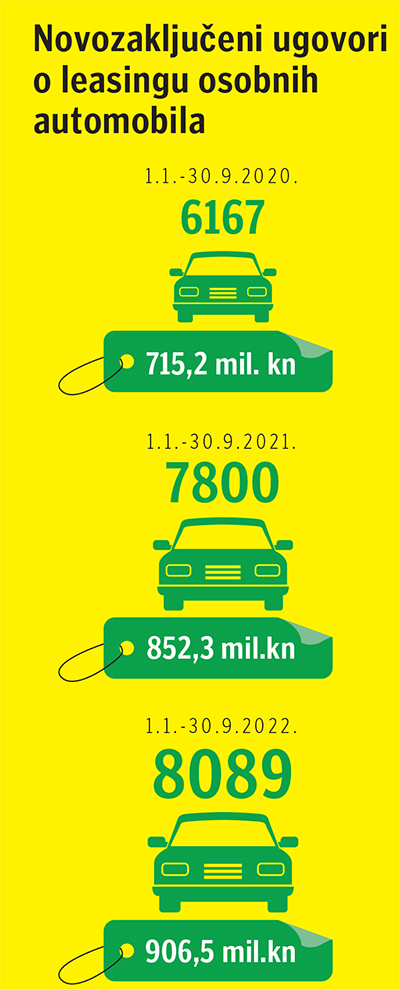

Poduzećima i građanima koji biraju financiranje leasingom, fokus je primarno na vozilima. Osobna vozila čine oko 83 posto svih ugovora o operativnom leasingu (73% financijski), gospodarska vozila čine 15 posto (17% financijski), a strojevi i oprema 1,4 posto (6,9% financijski). Kod vrijednosti (nedospjelih potraživanja) omjeri su ponešto drugačiji. Čak 79 posto nedospjele ugovorne vrijednosti operativnih leasinga čine osobna vozila, a gospodarska 13,4 posto. Kod financijskog leasinga osobna vozila čine tek preko polovine vrijednosti (51,5%), gospodarska gotovo četvrtinu, strojevi 13 posto, plovila 7,9 posto, a nekad visok udio nekretnina kontinuirano je tonuo na aktualnih tek 3,1 posto.

Domaća industrija leasinga bilježila je uzlet od 2015. do pandemije. Ograničenja kretanja od proljeća 2020., zatvaranje nacionalnih granica i uzdrmana turistička sezona, snažno su pogodili prijevoznike i lepezu kompanija koje žive od turističkih usluga, poput rent-a-cara i chartera plovila, a od kojih dobrim dijelom žive kreditori. Uz poticaj regulatora, uslijedili su reprogrami s odgodom naplate glavnice i/ili kamate, zamrzavanje prisilnih naplata, nenaplaćivanje zateznih kamata…

Podaci Hanfe ilustriraju da je u srpnju 2020. čak 19 posto svih aktivnih ugovora o leasingu bilo u statusu reprograma ili moratorija vrijednih 5,5 milijardi kuna, odnosno 30 posto ukupne vrijednosti. Upravo će se kasnije te djelatnosti pokazati kao motor koji je pokrenuo rekordnu turističku sezonu i doveo do oporavka.

Nakon što su se oporavili od udara, krivulja je ponovno pozitivna; brojke o kapitalnoj adekvatnosti rastu i paralelno se smanjuju problemi s otplatom. Smirivanje vjetrova u okruženju reduciralo je udio loših plasmana na 2,7 posto krajem 2021., dva boda manje nego prije, a i 2022. nastavila je istim smjerom.

Podvuče li se crta; u portfeljima je krajem lanjskog rujna aktivno bilo ukupno oko 161.000 ugovora, 4% više nego prethodne godine, Njihova ukupna vrijednosti iznosila je 2,54 milijarde eura (19,1 milijardu kuna), 9,3% više.

Regulator notira da vrijednost aktivnih ugovora o leasingu relativno raste više od rasta broja aktivnih ugovora rezonirajući to rastućom inflacijom, kao i donedavnim pandemijskim uvjetima koji su utjecali na cijene i dostupnost objekata leasinga. Vrijedi napomenuti da obujam financiranja iz pretpandemijske 2019. još nije dosegnut, a vrijednost novih ugovora u tri tromjesečja 2022. kaska dva posto. Zahvaljujući ipak osjetno živahnijem poslovanju, industrija je zabilježila 400 milijuna kuna bruto dobiti.

Inflacija ostaje briga u narednom razdoblju, ne samo jer grabi dvoznamenkastim stopama ubrzano povećavajući troškove života koje ne prati rast plaća, nego jer dolazi u društvu oštrog povećanja skoka kamatnih stopa i usporavanja aktivnosti.

Za sad bez problema

U Hrvatskoj agenciji za nadzor financijskih usluga (Hanfa) zasad ne vide problem za industriju leasinga. Predsjednik Uprave Ante Žigman nedavno je rekao da će “očekivani rast kamatnih stopa zbog rasta euribora klijenti leasing društava lakše podnijeti jer je 70 posto njihovih plasmana ugovoreno uz fiksnu kamatnu stopu”. Da bi zauzdala inflaciju u eurozoni Europska središnja banka od srpnja do prosinca podigla je ključnu kamatnu stopu sa -0,5 posto na 2,5 posto.

U Hrvatskoj agenciji za nadzor financijskih usluga (Hanfa) zasad ne vide problem za industriju leasinga. Predsjednik Uprave Ante Žigman nedavno je rekao da će “očekivani rast kamatnih stopa zbog rasta euribora klijenti leasing društava lakše podnijeti jer je 70 posto njihovih plasmana ugovoreno uz fiksnu kamatnu stopu”. Da bi zauzdala inflaciju u eurozoni Europska središnja banka od srpnja do prosinca podigla je ključnu kamatnu stopu sa -0,5 posto na 2,5 posto.

Unatoč blagom usporavanju cijena u prosincu, ECB je signalizirao nastavak istog smjera politike. U spomenutom periodu, primjerice, 6-mjesečni euribor porastao je s 0,2 posto (početkom srpnja) na 2,83 posto (19. siječnja). Bez obzira na glavninu ugovora u fiksiranoj stopi, nema sumnje da će rast kamata otežati podmirivanje obveza primatelja leasinga, pa nije isključen ni veći broj raskida ugovora o leasingu, svjestan je regulator. U tom smislu otvorila bi se potreba za adekvatnim vrednovanjem plasmana u bilancama putem rasta ispravaka vrijednosti što može pritisnuti profitabilnost.

Nestanak valutnog rizika ulaskom u eurozonu za društva, s druge strane, uklanja još jednu glavobolju, premda u manjoj mjeri nego bankama. U takvom okruženju tržište leasinga ponajprije će ovisiti o tome kako će se kompanije i građani nositi s inflatornim pritiscima u okruženju. Svemu nije pomogla ni velika leasing afera koja je otkrila izniman nered nakon provjere više od 50.000 leasing ugovora sklopljenih tijekom 12 godina poljuljavši povjerenje mnogih (potencijalnih) klijenata. Naplata viših kamata jednostranim i neopravdanim odlukama Uprava ili odbijanja da ih snize u korist klijenta leasing društvima donijela je po nekim procjenama najmanje 70 milijuna eura nepripadajuće koristi.

Unatoč milijunskoj šteti za klijente i neprocjenjivoj reputacijskoj šteti financijskom sustavu, regulator je signalizirao da je više od 90 posto potraživanja palo u – zastaru. Naknadno su tek manjem dijelu klijenata društva vratila preplaćene iznose. Nakon svega Agencija je zatražila društva da ugovaranje usluga i iskazivanje cijena ubuduće bude što transparentnije i jasnije potrošačima. To se odnosi na promjene kamatnih stopa i naknada te da, u trenutku ugovaranja usluga, potrošači “raspolažu bitnim informacijama” kako bi razumjeli svoja prava i obveze.

Veća transparentnost nametnuta je kroz doradu ugovora i općih uvjeta kod obračuna kamata da je kamatna stopa jasno i transparentno iskazana, bilo da je ugovor potpisan uz fiksnu ili promjenjivu stopu, obračun rate ili obroka, razdoblje usklade s promjenjivim parametrima te uvjeti usklade. Traži se jasno i transparentno isticanje svih naknada koje primatelji leasinga trebaju platiti prilikom sklapanja ugovora, njegovog trajanja te u slučaju prijevremenog raskida ugovora. Sve bi to, stava je regulator, trebalo donijeti pozitivan poticaj tom dijelu financijske industrije. Koliko će optimizam regulatora dijeliti po novčaniku udareni klijenti, ostaje vidjeti.

U svakom slučaju, održi li gospodarstvo glavu iznad vode u recesiji koja bi se mogla rasplesti ove godine, potencijal leži i u energetskoj tranziciji cjelokupnog voznog parka. Zeleno i električno je ‘in’, a to je prilika da financijsku potporu pruže i leasing društva. Isto vrijedi za razvoj turizma, kao i sve uvezane djelatnostima koje direktno ili posredno od njega ovise.