Premijer Andrej Plenković i ovih je dana podcrtao ključnu ulogu države u Covid-krizi, podsjećajući da je kroz mjere za očuvanje radnih mjesta Vlada dosad isplatila 10,5 milijardi kuna te da je ORM mjerama bilo obuhvaćeno ukupno 687 tisuća radnika i 120 tisuća poslodavaca.

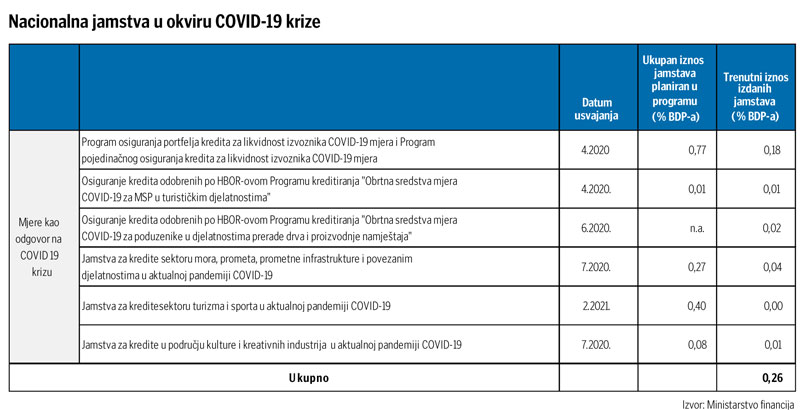

No, za razliku od izravnih fiskalnih potpora koje su se proširivale i produžavale, nacionalni jamstveno-kreditni programi za gospodarstvo u odnosu na planske veličine prilično su podbacili. Većina tih programa usvojena je još lani, a dosad je po njima odobreno manje od petine planiranih iznosa jamstava.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu