U financijama, vjerojatno kao i u brojnim drugim stvarima u životu, svaka priča obično ima dvije strane medalje. U ovoj su na jednoj strani dužnici: godinama su mogli zadovoljno trljati ruke, uživajući u spokoju niskih kamatnih stopa koje je iznjedrila iznimno ekspanzivna monetarna politika, uvjetovana cijelim nizom specifičnih okolnosti.

Negativan trend trajao je dulje od cijelog jednog desetljeća, u određenoj mjeri potpomognut i procesom konvergencije koji je intenzivirao ulazak Hrvatske u članstvo Europske monetarne unije.

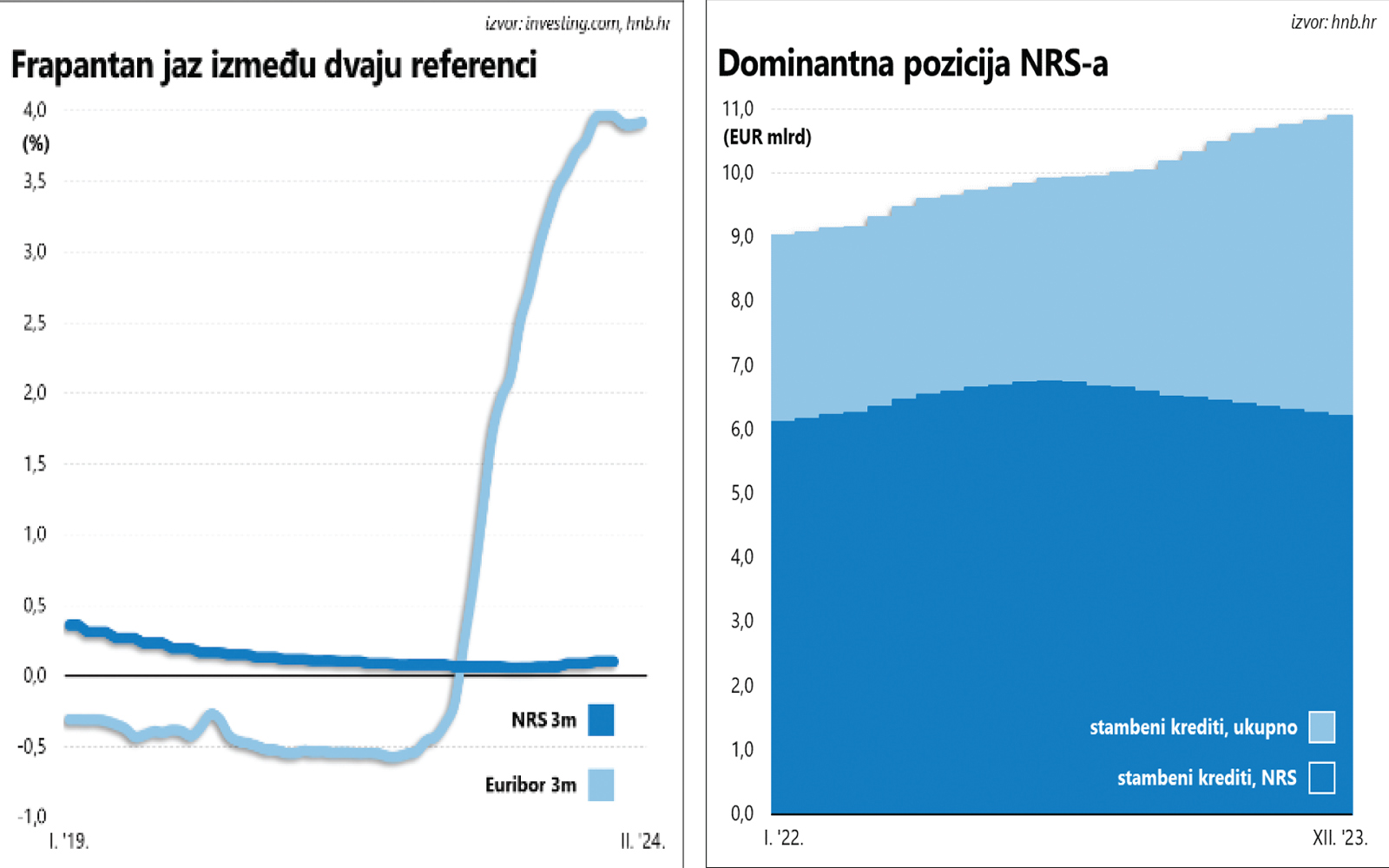

Euribor prati globalne trendove

O razmjerima te idile možda najbolje govori usporedba s ostatkom Europske unije: prema posljednjim dostupnim podacima iz prošle godine, s prosječnom kamatnom stopom na stambene kredite od 3,6 posto, Hrvatska je, zajedno s Francuskom, pri dnu europske ljestvice. Bolja je samo Malta, dok je prosjek zemalja u sustavu zajedničke europske valute oko 4 posto. Ovisno o odabiru kategorije, službena statistika Hrvatske narodne banke nudi gomilu sličnih brojki i upućuje na istovjetan trend, te je svakako jedan od faktora rasta stambenih kredita koji su se u posljednjih osam godina – udvostručili.

Druga strana iste medalje su, dakako, pasivne kamatne stope banaka – pad cijene kredita vjerno je pratio i negativan trend kamatnih stopa na depozite. Iz perspektive štediša, kompenzacija za milijarde eura koje su se gomilale na računima u bankama već godinama praktički nije vrijedna spomena. Ili je barem bilo tako. Prosječna kamatna stopa na oročene depozite kućanstava (u eurima) još se u srpnju 2016. godine spustila ispod 1 posto, i potom tavorila ispod te razine sve do veljače prošle godine.

3,6 posto prosječna je kamatna stopa na stambene kredite

Kampanja agresivnog povećanja kamatnih stopa u režiji Europske središnje banke tada je već bila u punom jeku, jer su monetarne vlasti grozničavo hvatale zaostatak za inflacijom koja se poprilično razmahala (i u listopadu iste godine poprimila dvoznamenkasti oblik). Međutim, uz obilje likvidnosti, domaće se banke nisu previše žurile prilagoditi novom trendu.

I dok su štediše mogle samo zdvajati nad niskim kamatnim stopama i činjenicom da zbog visoke stope inflacije njihova ušteđevina zapravo gubi na vrijednosti, dio korisnika kredita zabrinuto je pratio poteze središnjih banaka, uviđajući kako zaokret u monetarnoj politici nosi i znatno više troškove servisiranja kredita.

Govorimo, naravno, o kreditima s varijabilnom kamatnom stopom, koji kao referencu mahom koriste Nacionalnu referentnu stopu (NRS) ili Euribor. Tromjesečna inačica potonje poprimila je negativan predznak još u travnju 2015. godine, no era negativnih vrijednosti okončana je u srpnju 2022. godine. Samo nekoliko mjeseci kasnije već je bila iznad 1 posto, da bi u listopadu prošle godine stigla nadomak 4 posto.

U potrazi za usporedivim vrijednostima Euribora treba se vratiti daleko u prošlost, sve do kraja krizne 2008. godine, kada su se kamatne stope, uslijed duboke krize izazvane krahom Lehman Brothersa, rapidno topile. Razmak od čak 15 godina jasno ilustrira magnitudu šoka koji je morao ostaviti traga na dužnicima. Potonji su, međutim, u manjini: otprilike dvije milijarde eura kredita na kraju prošle godine predstavlja otprilike petinu ukupnih stambenih kredita i oko 10 posto u ukupnoj masi kredita u segmentu kućanstava.

Njima na ruku ide i Zakon o potrošačkom kreditiranju koji limitira rast kamatnih stopa i donekle ublažava rizik pozitivne promjene kamatnih stopa. Život tih dužnika posljednjih je mjeseci postao neznatno lakši, jer je Euribor u međuvremenu skliznuo ka 3,9 posto, i što je još važnije, smiješi im se značajnija korekcija ukoliko pad inflacije i vrlo izgledna recesija na Starom kontinentu otvore prostora za značajnije smanjenje kamatnih stopa Europske središnje banke. Na to upućuje i inverzija krivulje prinosa na kojoj, suprotno uvriježenom principu, kamatne stope prema duljim rokovima dospijeća padaju.

Uostalom, Euribor na 12 mjeseci je trenutno niži od svog tromjesečnog rođaka, odražavajući uvjerenje ulagača kako će idući potez središnje banke biti – spuštanje kamatnih stopa. Pa ipak, valja primijetiti kako je bitno veća cijena kapitala (izražena Euriborom) ostavila traga na interes klijenata (a možda i uvjete kreditiranja banaka) te je u zadnjem kvartalu prošle godine uočljiva stagnacija (a niti rast cijena nekretnina sigurno nije pomogao).

Troma priroda NRS-a

Za to vrijeme malo tko je spominjao dužnike čiji su troškovi naslonjeni na NRS; u njihovu slučaju idila nije prekinuta ni dramatičnim zaokretom režiranim u Frankfurtu, zahvaljujući specifičnim okolnostima na domaćem tržištu te metodologiji izračuna. Naime, NRS se derivira iz “troškova izvora financiranja banaka” ili, u grubom prijevodu, iz pasivnih kamatnih stopa koje su godinama padale ili stagnirale. Usto, u nazivniku formule za izračun je stanje izvora sredstava pa trend kontinuiranog rasta depozita zapravo djeluje poput utega i smanjuje vrijednost NRS-a. Zato razlika u odnosu na Euribor ocrtava frapantan jaz između dviju referentnih kamatnih stopa koji je najlakše dočarati grafikonom.

Prizor djeluje pomalo nestvarno i na najbolji način dočarava tromost Nacionalne referentne stope. Iz grafikona se dade zaključiti kako NRS praktički još uvijek spava dubokim snom pa ni recentne vrijednosti ne daju naslutiti značajnije promjene. Izraženo u egzaktnim brojkama, tromjesečni NRS za fizičke osobe porastao je sa 0,06 posto u zadnjem kvartalu 2022. godine na 0,1 posto u trećem kvartalu prošle godine, a tako sitne promjene posve je izlišno komentirati.

Stvari su se, međutim, posljednjih mjeseci bitnije promijenile. Paradoksalno, tome je u dobroj mjeri kumovala i inicijativa iz Banskih dvora, bitno popravivši status štediša, samo da bi dužnike gurnula u veće probleme. Izdanja narodnih obveznica, a potom i trezorskih zapisa, prodrmali su učmalu domaću scenu, ponudivši izdašne prinose koji višestruko nadmašuju kamatne stope na depozite. Ministarstvo financija je tim izdanjima usto i mobiliziralo dio štednje položene u bankama koja je preusmjerena u državne vrijednosne papire smanjujući (makar i marginalno) onaj nazivnik u formuli izračuna NRS-a.

Recentne brojke ne ostavljaju mjesta nikakvim dvojbama. Prosječne kamatne stope na sve oročene depozite građana dosegle su 1,3 posto (najviše od travnja 2017. godine), ali pritom svježe oročena sredstva (“novi poslovi” u statističkoj klasifikaciji) najbolje ilustriraju intenzitet promjene – prosječna kamatna stopa je u studenome prošle godine dosegla 2,4 posto, makar je samo deset mjeseci ranije iznosila tek 0,1 posto. Mjerimo li promjene na kvartalnoj razini, jednostavan tromjesečni prosjek u trećem je kvartalu iznosio 1,1 posto, dok je već idućeg kvartala bio – dvostruko viši.

Trošak većine stambenih kredita raste

Budući da se NRS objavljuje s povećim vremenskim odmakom, iduća objava, najavljena za zadnji dan veljače, mogla bi iznjedriti značajan pomak i onda posljedično i veće rate za dužnike koji otplaćuju kredite s varijabilnom kamatnom stopom vezanom uz NRS. A na njihovim leđima stoje zamjetno veće brojke, unatoč evidentnom trendu pada. Od ukupne mase stambenih kredita, otprilike 20 posto otpada na one s fiksnom kamatnom stopom, dok 6,2 milijarde eura kredita vezanih uz NRS predstavlja oko 57 posto.

Premda je taj udio zamjetno pao (sa 68 posto u listopadu 2022. godine), NRS i dalje čini većinu stambenih kredita i sva je prilika da će svježe vrijednosti pogurnuti prosjek iznad 4 posto.

Ovakav razvoj događaja nikoga ne bi trebao iznenaditi. Rast kamatnih stopa već se mjesecima najavljuje; o tome je govorio ministar financija Marko Primorac te guverner Hrvatske narodne banke Boris Vujčić, ukazujući na izraženu manifestaciju potrošačkog optimizma koji Hrvatsku, kada je riječ o kreditima građanima, razdvaja od ostatka Europske unije.

Srećom, porast kamatnih stopa ne bi trebao donijeti drastično više rate kredita, makar u ovoj priči valja spomenuti i onaj najgori scenarij, koji ne uključuje značajnije slabljenje inflacijskih pritisaka. Takav razvoj događaja bitno bi suzio manevarski prostor monetarnim vlastima i onemogućio značajnije smanjenje kamatnih stopa, zadržavajući više troškove otplate kredita na nešto duži rok, bez obzira na odabir referentne stope.