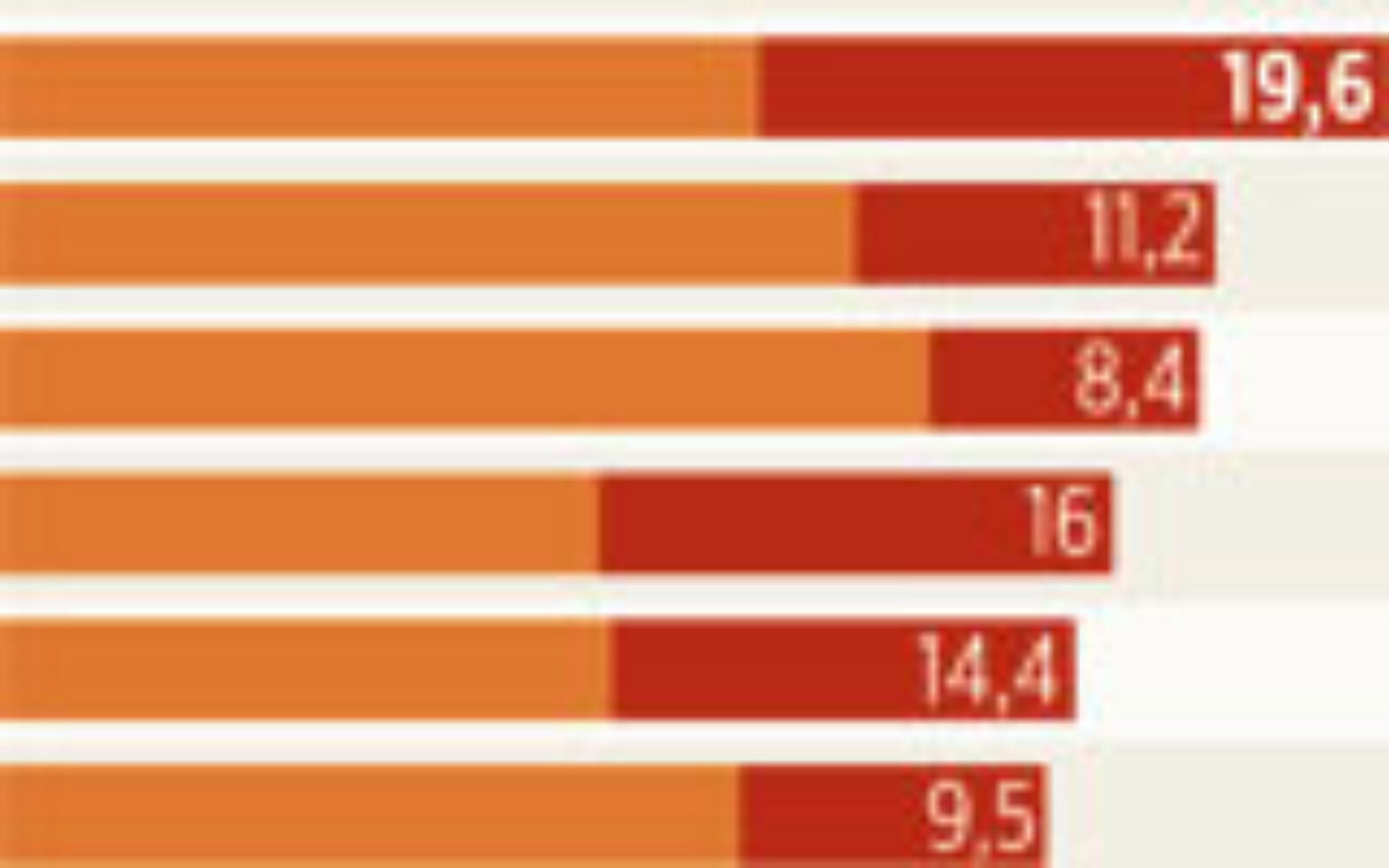

I bez kriznog poreza Hrvatska je svjetski lider po visini ukupnih opterećenja plaća porezima i socijalnim doprinosima, pokazala je najnovija studija revizorske kuće KPMG International, koja je istraživanje o efektivnom opterećenju osobnih dohodaka provela u 86 zemalja.

Ukupno gledajući, KPMG-ova studija pokazuje da je zaustavljen dugogodišnji trend pada poreznih stopa na dohodak, odnosno da je 2010. prosječna stopa globalno porasla za 0,3 posto. Rezultat je to što većina vlada na taj način nastoji konsolidirati javni dug. Najveći dio porasta dolazi iz EU, a i dalje su najniži porezi na dohodak u srednjoj i istočnoj Europi. Što se Hrvatske tiče, ona je od 1. srpnja smanjila najvišu stopu poreza na dohodak sa 45 na 40 posto, te je uvela još neke promjene u oporezivanju dohotka, ali je unatoč tomu ukupno opterećenje plaća visoko. U skupini plaća od 100.000 USD ostala je tako s najvećim opterećenjem na svijetu, od čak 53,3 posto, i u toj razini jedina je s ukupnom stopom iznad 50 posto. Lani je Hrvatska također držala neslavnu prvu poziciju (sa 57,5 posto). Među zemlje s najvećim opterećenjima plaća ubrajamo se i u višem prihodovnom razredu, u kojem prednjači Belgija (53,8 posto), a sa 46,7 posto Hrvatska je na 10 mjestu. Ti podaci, ocjenjuju analitičari, potvrda su da je rad i dalje visoko opterećen u Hrvatskoj, što je čini nekonkurentnom i neatraktivnom za privlačenje ulaganja. Željko Lovrinčević, savjetnik premijerke, ističe da je Hrvatska među rijetkim zemljama koja je ove godine snizila stope poreza na dohodak, ali ostaju problem visoki doprinosi, koji su odraz demografske slike i niske aktivnosti građana. Na srednji rok treba smanjiti doprinose, ali to povlači i širenje porezne osnovice na imovinu i kapital, što, smatra on, može imati negativan učinak na gospodarski rast.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu