Proteklih tjedana ako barem povremeno uhvatite ekonomske ili financijske vijesti u medijima, morali ste primijetiti upozoravajuće naslove koji govore o neminovnom podizanju kamatnih stopa.

Kao i uvijek, bez obzira na pravovremena medijska upozorenja, u razgovoru s onima koji imaju stambene kredite dobivamo povratne informacije da im ipak nije potpuno jasno što se točno očekuje i koje konkretne mogućnosti imaju u cilju zaštite od porasta kamatnih stopa.

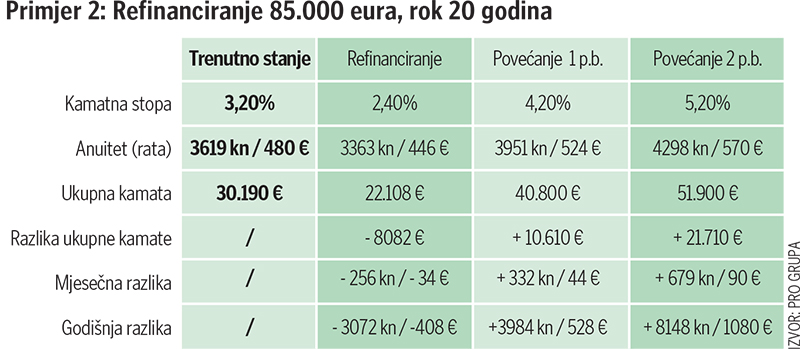

Ušteda od 180.000 kuna

Informatičkog stručnjaka Filipa brine neizvjesnost i činjenica da nitko ne može prognozirati koliko će kamatne stope rasti u sljedećem razdoblju. “Stambeni kredit shvaćam kao mali mjesečni uteg, iako smo navikli s njime živjeti kao režijskim troškom i raspolagati s ostatkom dohotka. Međutim, želim mirno spavati i ne razmišljati hoće li taj uteg postati sve veći i koliko će mi se mjesečni budžet morati prilagoditi plaćanju kredita, pogotovo uz nepredvidivu inflaciju svih ostalih cijena”, kaže Filip.

Hrvoje Travnikar, član uprave Pro grupe najpoznatije po kreditnom posredovanju, upravlja timom od 17 kreditnih posrednika – bankara specijaliziranih za pronalazak najbolje ponude kredita iz gotovo svih vodećih, ali i onih manjih banaka. “Za prvi stambeni kredit Filip nas je angažirao prije 4 godine i tada smo ga realizirali s kamatnom stopom od 3,04%, fiksnom 5 godina.

Kamatna stopa mu za nešto više od godine dana više neće biti fiksna i raste na 3,2%, ili više – ovisno o visini referentnih stopa koje će tada biti aktualne.” Filipu je preostalo u sljedećih 12 godina otplatiti još 119.700 eura sa mjesečnom ratom 7615 kuna (1010 eura), za koju je određeno dizanje nakon pete godine na 7683kn (1019 eura) u fazi promjenjive kamate.

Međutim, dočeka li ga referentna stopa veća za 1 postotni bod, rata mu se povećava na 8120 kuna (1077 eura), a ako poraste za 2 postotna boda – na 8565 kuna (1136 eura).

“Naš klijent odlučio je ostati u istoj banci u kojoj smo mu ispregovarali kamatnu stopu ispod 2,3%, fiksnu 11 godina i ratom od 7132 kuna (946 eura). Simulacija uštede na mjesečnoj bazi između novog, refinanciranog kredita i lošijeg scenarija porasta kamatne stope je velikih 1433 kuna mjesečno, 17.196 kuna godišnje i ukupno na plaćenoj kamati do kraja kredita više od 180.000 kuna (24.000 eura).

Također, naša usluga posredovanja i prvi puta i sada bila je besplatna, jer nas kao ovlaštene posrednike plaća banka za koju se klijent temeljem naše analize odluči”, pojašnjava Travnikar.

Zašto kamatne stope rastu?

Središnje banke velikih ekonomskih predvodnica, SAD-a i EU-a, u pratnji ostalih država, najduže su u povijesti, još od zadnje velike financijske krize 2008. ubrizgavale jeftini novac te odvele i zadržale referentne kamatne stope oko nule ili u minusu.

To je i kod nas rezultiralo konstantnim spuštanjem kamatnih stopa na kredite, što su klijenti s veseljem osjetili na svojim umanjenim ratama kredita. U Hrvatskoj su se kamatne stope za nove kredite približile 2% i bile povoljnije nego kod svih istočnih susjeda, ali čak i nego u SAD-u.

Sada smo na počecima obratnog trenda. Kao jedno od rješenja zauzdavanja inflacije, američka središnja banka (FED) već je u tri navrata ove godine dizala ključne kamatne stope u koracima po 0,25, 0,50 i 0,75 postotnih bodova.

Njihove su kamatne stope sada u rasponu između 1,5 i 1,75 posto, dok su u EU i dalje ispod nule. Zadnje američko povećanje slijedila je i Švicarska i Ujedinjeno Kraljevstvo, jer svi očekuju dvoznamenkasti rast inflacije, uz ostala negativna ekonomska kretanja koja vode recesiji.

Uskoro ECB-ovo povećanje

Vrlo oprezna i neodlučna Europska središnja banka (ECB), prema zadnjim najavama prvi korak, podizanjem kamatnih stopa za 0,25 postotnih bodova, pokrenut će u srpnju i dalje kalkulirajući da bi se inflacija mogla početi ispuhivati bez prevelikih intervencija. Drugi korak najavljuje se za rujan, a hoće li kamate prestati dalje “koračati” nakon kumulativnog povećanja za 1, 1,5 ili 2 postotna boda još ne znamo, ali znamo da je referentna stopa EURIBOR uoči krize 2008. narasla na ogromnih 5,4 posto.

Bitno je naglasiti da to ne znači da će se odmah za toliko povećati i kamatne stope na naše kredite, iako je uzlazni trend neminovan bez obzira imate li kredit u kunama ili eurima. Onima koji imaju vezane kredite uz EURIBOR, naše banke su već poslale obavijest o prvom povećanju s početkom srpnja i oni su u opasnosti bržeg poskupljenja kredita.

U Hrvatskoj je veći dio kredita vezan uz Nacionalnu referentnu stopu (NRS), koja će se početi podizati s malim odmakom, nakon što porastu kamate na depozite, dok bi uvođenje eura još malo moglo pomoći u ublažavanju trendova rasta. Zbog toga se ne trebamo bojati ponavljanja dramatičnog “slučaja Švicarac”, jer su se tada spojila dva faktora – osjetno podizanje kamatnih stopa jednostranom odlukom banaka upareno sa snažnim jačanjem tečaja švicarskog franka. Međutim, oprez i strepnja su svakako opravdani.

Prilika generacije

Građanima naviklim na sadašnje rate kredita koje su se godinama snižavale i ponudi niskih kamata pri ugovaranju novih kredita, bilo kakvo povećanje uz sve ostale napuhane troškove sigurno neće odgovarati. Za to postoji rješenje kojega treba primijeniti čim prije, jer što vrijeme više prolazi, kamatne stope će biti sve više.

Jedinstvena prilika naše generacije jest činjenica da prije podizanja kamatnih stopa još uvijek možemo realizirati kredit po najnižim kamatnim stopama ikada, koje su trenutno čak 3-4 puta puta niže od razine inflacije! Jako pojednostavljeno to znači da imate gotovo beskamatni kredit, ali i još važnije – mogućnost da takve uvjete osigurate dugoročno. A ta matematika je jasna i onima koji hvataju dobru priliku kupnje ili kreću u izgradnju nekretnine.

Refinanciraj – fiksiraj

Ako već imate stambeni kredit s kamatnom stopom koja je veća od današnjih, možete ga refinancirati novim, povoljnijim – uz kamatnu stopu oko 2,5%, pa čak i nižu, “zaključanu” na sljedećih 10 ili više godina. Tako vas uz uštedu zbog manje kamate neće brinuti niti najavljeno povećanje.

Prilikom refinanciranja, očekujte i redovne troškove nove procjene nekretnine, koje su ipak često na teret banke te troškove javnog bilježnika, koji se amortiziraju već nakon par mjeseci zbog snižene mjesečne rate kredita.

Vjeko Peretić, osnivač Pro grupe, kaže da bilježe primjetan porast upita za refinanciranja i da je klijentima važnija sigurnost dugog roka fiksiranja nego potjera za najnižom kamatnom stopom.

“Javljaju nam se klijenti kojima nije u fokusu isključivo isplativost snižene kamate i oni kojima brzo istječe fiksna kamata ili ju uopće nisu niti ugovorili. Izgrađen na iskustvu 18-godišnje suradnje s bankama, naš educirani i angažirani tim kreditnih specijalista omogućava vam da ne morate lutati okolo po bankama u potrazi za najboljim rješenjem, jer ga mi nudimo s jednog mjesta, već od prvog telefonskog poziva za cijelu Hrvatsku. Uz dobro dogovorenu kombinaciju fiksiranja niske kamate na dugi rok, građanima osiguravamo miran san sljedećih 10, pa i više godina”, istaknuo je Peretić.

* Sadržaj omogućila Pro Grupa