Nakon uspješnog izlaska ING-GRAD-a na burzu početkom godine (u kojem je skupljeno preko 60 milijuna eura svježeg kapitala), te još većeg IPO-a Žita sredinom godine (130 milijuna eura novog kapitala), u tijeku je i treći ovogodišnji IPO na Zagrebačkoj burzi – onaj Tokić grupe.

Nakon više od tri godine „suše“, s tri spomenuta IPO-a Hrvatska će ove godine biti u top 30 zemalja po broju IPO-a. Takva situacija odnosno tempo gotovo sigurno nije održiv, stoga vrijedi zabilježiti ove povremene bljeskove u procesu razvoja hrvatskoga tržišta kapitala. Po veličini odnosno planiranom prikupljenom iznosu od oko 30 milijuna eura, IPO Tokića će biti najmanji ovogodišnji IPO. No, ne i najmanje zanimljiv, dapače.

Tržišna pozicija, konkurenti i trendovi na hrvatskom i slovenskom tržištu

Ukupno tržište rezervnih dijelova za vozila sastoji se od tzv. OES (Original Equipment Supplier) te IAM (Independent Automotive Aftermarket) tržišta. OES je mreža ovlaštenih servisa i distributera dijelova pod izravnom kontrolom proizvođača vozila (koriste originalne dijelove i uglavnom servisiraju novija vozila do 4 godine starosti).

Tokić grupa pripada IAM ili tzv. aftermarket tržištu, neovisnom tržištu automobilskih dijelova i usluga, i ono uključuje tzv. multi-brand servise, neovisne distributere dijelova i proizvođače dijelova koji nisu povezani s proizvođačima vozila. IAM se fokusira prvenstveno na vozila starija od 4 godine, kojih ima oko 70 posto na europskim cestama (195 milijuna vozila), dok je prosječna starost osobnih vozila u EU 12,3 godine (podatak iz 2023. godine). Prema podacima analitičke kuće Market Data Forecast, vrijednost europskog aftermarketa prošle je godine iznosila oko 117 milijardi eura, a procjene pokazuju da bi do 2033. godine mogla dosegnuti 203 milijarde eura, uz prosječnu godišnju stopu rasta od 6,35 posto.

Tokić grupa većinu svojih prihoda ostvaruje na 2 domicilna tržišta (Hrvatska i Slovenija) stoga ćemo u nastavku pogledati glavna kretanja na tim tržištima. U 2024. godini, na hrvatskom tržištu bilo je registrirano više od 2 milijuna osobnih vozila, pri čemu vozila starija od pet godina čine čak 83% ukupnog voznog parka (ključni segment za IAM sektor). Ukupan broj vozila kontinuirano raste od 2015. godine, uz CAGR od 3,4%. Prosječna starost osobnih vozila dosegnula je 13,4 godine i također nastavlja rasti.

Od 2014. godine bilježi se veći broj novoregistriranih rabljenih vozila u odnosu na nova vozila. U 2024. je ukupno prvi put registrirano 155 tisuća vozila, od čega 65 tisuća novih i 90 tisuća rabljenih. Vozila na električni pogon i dalje čine manje od 0,5% voznog parka (ispod 10 tisuća vozila), dok je broj hibridnih benzinskih i dizelskih vozila oko 70 tisuća (3,5% od ukupnog broja).

U segmentu prve registracije vozila u Sloveniji, primjetan je trend smanjenja razlike između broja novih i rabljenih vozila, iako još uvijek dominiraju nova vozila za razliku od stanja u Hrvatskoj. U 2024. godini ukupno je prvi put registrirano 92 tisuće vozila, od čega 53 tisuće novih i 40 tisuća rabljenih. Broj vozila na električni pogon iznosi oko 17 tisuća (oko 1,5% od ukupnog broja), dok hibridna benzinska i dizelska vozila broje oko 54 tisuće (4%).

Prema analizi i procjeni nekih analitičkih kuća koje se navode u Prospektu, tržište rezervnih dijelova za osobna vozila u Hrvatskoj procijenjeno je na 840 milijuna EUR, od čega 72% (odnosno 607 milijuna EUR) otpada na IAM, a preostalih 28% (odnosno 233 milijuna EUR) na OES. U Sloveniji se pak veličina tržišta rezervnih dijelova za osobna vozila procjenjuje se na 535 milijuna EUR, pri čemu IAM čini 371 milijun EUR (69%), a OES 165 milijuna EUR (31%). Stoga je procjena Tokića kako je u 2024. zauzimao oko 20% tržišnog udjela na tržištu Hrvatske i Slovenije.

Valuacijska razmatranja

IPO je osmišljen tako da se kroz javnu ponudu na kupnju nudi do 1,2 milijuna redovnih dionica, od čega će biti novoizdane dionice (dokapitalizacija), a 200 tisuća prodaje većinski vlasnik. Raspon cijene dionice određen je na 20,2 eura – 25,6 eura.

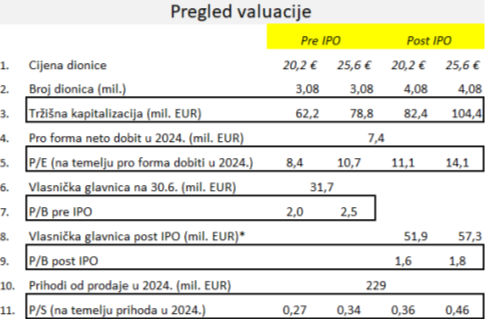

Ukratko, Tokić grupa ide u IPO uz valuaciju od 62,2 mil. EUR (ako se radi o donjoj granici iz raspona cijene) do 78,8 mil. EUR (gornja granica iz raspona cijene). Ako cijena na IPO-u bude maksimalna, u kompaniju će ući 25,6 mil. EUR svježeg kapitala, a tržišna kapitalizacija će joj nakon toga biti 104,4 milijun mil. EUR. Na priloženoj slici možemo vidjeti osnovne valuacijske multiple (P/E, P/B, P/S) prije i nakon IPO-a te u različitim scenarijima.

Što se tiče EV/EBITDA omjera, ako uzmemo podatke iz bilance na dan 30.6.2025., i pro forma EBITDA u 2024., dobit ćemo da je EV/EBITDA pri donjoj granici cijene na IPO-u oko 6,4 te oko 7,3 pri gornjoj granici cijene na IPO-u. Lokalni konkurent CIAK Grupa se trenutačno trguje po EV/EBITDA malo iznad 6, a poljski Inter cars oko 8,1.

Kao što vidimo, valuacija je interesantna; u najmanju ruku primjerena, a pri donjem rasponu cijene čak i vrlo privlačna ako je suditi samo prema P/E, P/S i EV/EBITDA omjeru. Da nekretnine nisu izdvojene, kao što je prikazano ranije, cijena bi zasigurno bila viša. Ovako je kompanija postala asset light (ionako se radilo o samo 20% nekretnina koje su bile u vlasništvu kompanije), najmovi su postavljeni na tržišnoj osnovi (uz fiksnu cijenu i uglavnom na pet godina), a valuacija za IPO je postavljena tako da predstavlja sam core business kompanije. Ipak, svaki potencijalni investitor treba ponaosob procijeniti je li mu ovakva valuacija atraktivna, uzimajući u obzir i rizike o kojemu govori posljednji segment ove analize.

*Cjelovitu analizu možete pročitati na Arhivanalitika – Ekonomski lab.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu