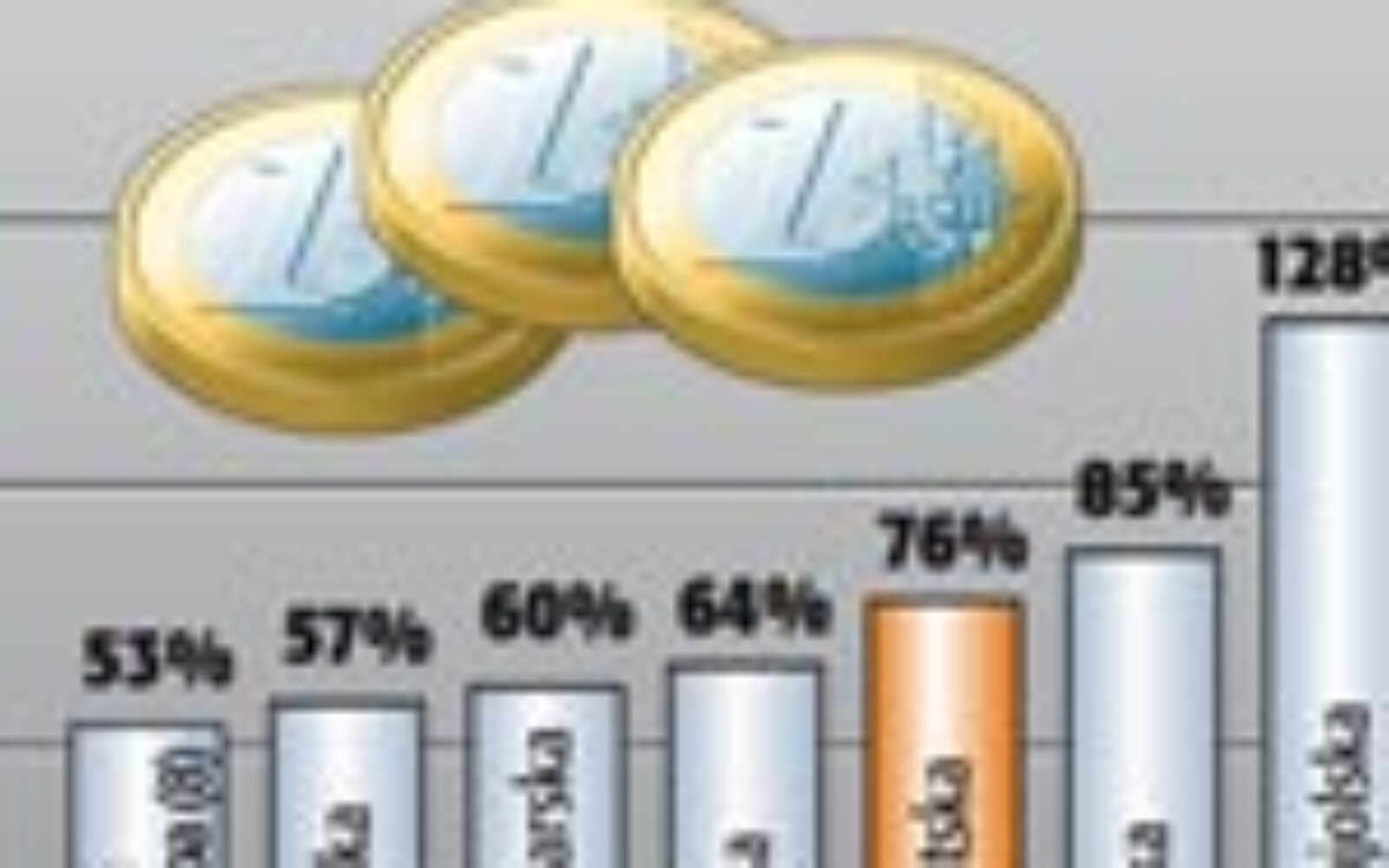

Prema istraživanju UniCredita o zaduživanju kućanstava u zemljama nove Europe, Hrvatska se nalazi na samom vrhu što je dobar pokazatelj financijske, ali i razvijenosti bankarskog sustava u Hrvatskoj. Međutim, kako je Hrvatska posljednje tri godine zabilježila izuzetne rezultate u rastu kredita, duga, ali i financijske imovine kućanstava, normalno je da je takva dinamika slijedom zakona o opadajućim prinosima usporila svoju aktivnost. Stoga se može reći kako Hrvatska slijedi sličan obrazac rasta duga i financijske imovine kućanstava kao i ostatak novoeuropske regije, uz dakako sad već nešto nižu dinamiku rasta samih kredita zbog više razine nego što je to slučaj u ostatku regije, tako da se iznos rasta kreće oko solidnih 12 posto.

Stambenjaci prednjače

Kućanstva nove Europe imaju u usporedbi s eurozonom niži dohodak, financijsku imovinu i dug, ali s druge strane sličan udjel u vlasništvu stambenog fonda iako je najčešće riječ o nekretninama nešto slabije kvalitete. Tržište kredita kod stanovništva nove Europe pokazuje sličan obrazac razvitka u usporedbi sa staroeuropskom regijom što je dobar pokazatelj kojim se putem ova regija kreće. Kako pokazuju analize, rast je vođen stambenim kreditima, no sa znatno nižom startnom osnovicom. Tako se u Hrvatskoj do 2008. godine predviđa najveći rast stambenih kredita, odnosno čak 16 posto rasta unutar tog razdoblja dok je prosjek novoeuropske regije oko 23 posto. Rast kredita trebao bi se kretati usporedno s potrošnjom čiji prosjek iznosi oko 6 do 7 posto. Dinamika rasta stambenih kredita bit će također smanjena jer je određena razina razvijenosti već postignuta. Uz stambene kredite velik se rast predviđa i u novim oblicima zaduživanja poput financijskog leasinga koji bi trebao rasti po osnovici od 12 posto što je u odnosu na 19 posto rasta leasinga u zemljama nove Europe dosta solidan rezultat.Brz rast kredita objašnjava se željama kućanstava za brzom konvergencijom na europske životne standarde, povoljnim makroekonomskim uvjetima, optimalizirane dostupnosti kredita i boljih uvjeta na strani same ponude. To se može postići fokusiranjem banaka na sektor potražnje te daljnjom stimulacijom od konkurencije i kontrole kreditnih rizika. Bankovna konkurencija se ohrabruje zato što dovodi do veće dostupnosti, ali i standardizacije proizvoda i uvjeta na tržištu. Stabilnost bankarskog sektora, slobodna fluktuacija kapitala i europske konvergencije dovele bi banke do najboljeg poslovanja na globalnoj razini. Poslovanje banke ne smije se bazirati samo na inozaduženjima nego treba služiti kao instrument održanja stabilnosti samog poslovanja neovisno o volatilnosti regulative i domaćih rezervi.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu