Vrludajući unutar uobičajeno širokog raspona oscilacija, od minimalnih 75 pa sve do rekordnih 124 tisuće dolara (dosegnutih početkom listopada), najpoznatija kriptovaluta godinu privodi kraju gotovo bez ikakvih promjena. Minoran odmak od startnih pozicija, osobito u kontekstu iznimno pozitivnog raspleta i rasprostranjenog rasta burzovnih indeksa na tržištima kapitala širom svijeta, možda zvuči razočaravajuće, no većinu poklonika digitalne aktive vjerojatno još više od toga brine aktualna korekcija kojom je bitcoin u svega dva mjeseca ostao bez otprilike četvrtine tržišne kapitalizacije.

Istini za volju, korekciju je u ovom slučaju, zahvaljujući intenzivnom razdoblju rasta (od travnja do listopada), moguće protumačiti i kao uobičajenu akumulaciju profita (ponešto ekstremnijih razmjera), a jednostavna ekstrapolacija ionako se pokazala posve neadekvatnom metodom gledanja u budućnost kada su kriptovalute u pitanju.

Generator posustao

Problem, međutim, predstavlja spoznaja kako je DAT (“Digital Asset Treasury”) segment tržišta, jedan od ključnih generatora potražnje za bitcoinom tijekom ove godine, trenutno u velikim – problemima. I pritom nije nimalo jednostavno iznaći odgovor na pitanje – zbog čega je taj model uopće zaživio?

Teško je, naime, dokučiti zbog čega bi mehanizam pakiranja digitalne aktive u okvire tradicionalne korporativne strukture uopće mogao biti kredibilna alternativa jednostavnijim mogućnostima izravnog ulaganja u kriptovalute (bilo putem brojnih online platformi ili konvencionalnih instrumenata kao što su ETF-ovi)? Za one neupućene, termin DAT odnosi se na kompanije čija je osnovna svrha puko gomilanje kriptovaluta, čime cijena dionica postaje pojednostavljeni surogat stanja u bilanci. A model je, moglo bi se reći, nastao posve slučajno, zaslugom Michaela Saylora koji je još odavno preuzeo ulogu (samoproglašene) mesijanske figure, neumorno propovijedajući o (navodnim) civilizacijskim tekovinama bitcoina.

Na putu svog obraćenja Saylor se prometnuo u jednog od glasnijih kripto evangelista te kompaniju Strategy (nekadašnji MicroStrategy) pretvorio u pionira kontroverznog DAT modela, izdašno pritom koristeći neobične devijacije. Ovo potonje odnosi se na premiju ukalkuliranu u tržišnu cijenu kojom su dionice mijenjale vlasnike, u odnosu na količinu kriptovaluta u bilanci (utjecaj ostalih poslovnih aktivnosti ionako je minoran). Ograničimo li se na recentniju povijest, taj je omjer (NAV multiplikator) početkom prošle godine, dok se bitcoin vrtio oko 40 tisuća dolara, bio nešto niži od jedan, nakon čega je uslijedio spektakularan rast. Već u studenome prošle godine multiplikator se opasno približio brojci tri, što bi u prijevodu značilo da se dionicama Saylorove kompanije na burzi trgovalo po cijeni koja je bila gotovo triput veća od tržišne vrijednosti bitcoina u bilanci.

Opisana anomalija nije prošla nezamijećeno: slične su kompanije počele nicati kao gljive poslije kiše, redom pokušavajući kapitalizirati neravnotežu kojoj ni uz najbolju volju nije moguće pridružiti suvislo objašnjenje. Saylor je za to vrijeme pokušavao složiti svojevrsni perpetuum mobile: izdavanjem konvertibilnih obveznica te redovnih i preferencijalnih dionica (uz zamjetnu premiju), prikupljeni je kapital kanalizirao prema kripto tržištu, akumuliravši impresivnu hrpu bitcoina. Gomilica je do danas narasla na 650 tisuća bitcoina, ili nešto više od tri posto ukupne količine u opticaju, a kada popis kupaca proširimo na Top 100 najvećih DAT kompanija, količina akumuliranog bitcoina raste preko milijun ili otprilike pet posto ukupne ponude.

Ukupna brojka u ovom slučaju možda čak i nije toliko bitna koliko intenzitet zgrtanja zaliha: uz stabilan rast ponude (aktivnostima rudarenja), Saylor je tijekom ove godine zapravo apsorbirao cjelokupni rast količine bitcoina u opticaju (i više od toga!). I dok je broj bitcoina u opticaju ove godine porastao za otprilike 150 tisuća, Strategy je u istom razdoblju svoju bilancu obogatio za otprilike 203 tisuće bitcoina. Generirajući dodatnu potražnju, mahom špekulativnog karaktera, DAT segment je itekako pridonio uzletu cijene bitcoina, ali u uvjetima izostanka premije, kada se NAV multiplikator spušta u realne okvire (oko jedan), u DAT kompanijama ne mogu računati na svježi kapital, a time onda nestaje i vrlo bitan izvor dodatne potražnje, što u konačnici djeluje poput utega na tečaj bitcoina.

Prijeti rizik rasprodaja

Saylorov mehanizam gomilanja digitalne imovine ostaje bez premije, a korekcija cijene otvara rizik prisilnog prodavanja kripto zaliha.

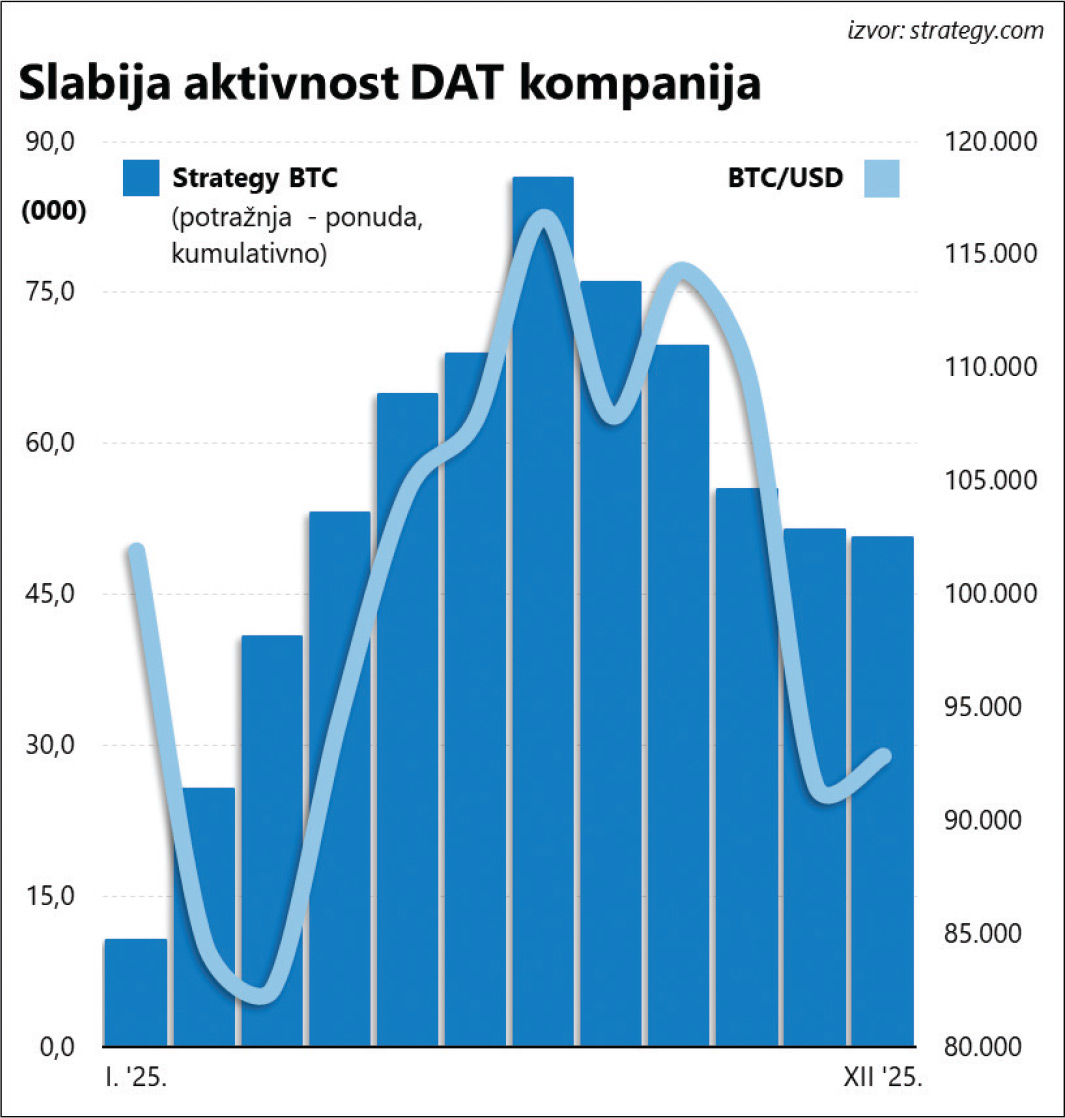

Akumulirane zalihe

Taj je odnos moguće prikazati usporedbom kretanja cijene bitcoina i količine koju je tijekom godine Strategy (ili DAT u cjelini) pospremio u svoju bilancu, no stvari postaju još jasnije usporedbom tečaja bitcoina i dolara (BTC/USD) i kumulativne razlike između bitcoina koju je Saylor pospremio u bilancu i onog koji su rudari gurnuli u opticaj. Činjenica da se topljenje tog kumulativnog suficita prema kraju godine dosta dobro poklapa s krivuljom cijene bitcoina najbolje dokazuje tezu o krucijalnoj roli DAT kompanija.

Ali to nije ujedno i jedina loša vijest. Naime, kraj ere izdašnih premija negativno se odražava na izvedbu DAT sektora – Strategy i MARA Holdings, dva ponajveća igrača, od početka godine bilježe značajan pad cijene dionica, posve u suprotnosti s optimističnim tonovima koji prevladavaju na Wall Streetu. Nedostatak svježeg kapitala mogao bi iznjedriti ogorčenu borbu za goli opstanak te u konačnici isprovocirati najgori mogući scenarij – masovnu redukciju akumuliranih zaliha bitcoina koje tržište tek treba probaviti.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu