ESG (Environmental, Social, Governance) izvještavanje postaje sve važniji aspekt poslovanja, kako globalno tako i u regiji. Ova vrsta izvještavanja omogućuje tvrtkama da transparentno prikažu svoj utjecaj na okoliš, društvo i korporativno upravljanje. Zanimljiva se situacija događa u Sloveniji – velike tvrtke su više posvećene ESG-u od malih i srednjih, što je najvjerojatnije rezultat regulatornog pritiska. Ipak, mala i srednja poduzeća (MSP) također su svjesna važnosti održivosti.

Proizvodne tvrtke, međutim, prisiljene su više ulagati u pitanja održivosti zbog prirode svog poslovanja (veći utjecaj na okoliš, veća proizvodnja otpada). To su rezultati Kearneyjeve ankete provedene među 22 tvrtke iz različitih industrija u Sloveniji koje su sudjelovale u anketnom dijelu izbora za ESG prvaka Slovenije 2024.

Razlike vidljive u ciljevima

Iako se europska direktiva o izvještavanju o održivosti, CSRD (Corporate Sustainability Reporting Directive), trenutačno primjenjuje samo na velike tvrtke, posvećenost ESG-u u Sloveniji primjetna je na svim razinama. Među malim i srednjim poduzećima čak desetina tvrtki su lideri u području ESG strategije, dok su sve velike tvrtke tek napredne. Razlike su uočljive i pri usporedbi uslužnih i proizvodnih tvrtki. Među uslužnim tvrtkama, 15 posto tvrtki su lideri u području ESG-a, a gotovo 60 posto ih je napredno, dok su među proizvodnim tvrtkama tri četvrtine napredne, a nijedna nije lider.

“Razlog tome može biti u smjeru resursa – velike i proizvodne tvrtke usredotočuju se na rješavanje glavnih izazova, poput izvještavanja i poboljšanja pokazatelja okoliša, dok mala i srednja poduzeća te uslužne tvrtke imaju više prostora za razvoj sveobuhvatnih ESG strategija”, objašnjavaju u Kearneyu.

Pregled razvoja okoliša (E – Environmental) potvrđuje ovu hipotezu, dodaju. Više od trećine anketiranih tvrtki su lideri, dok samo 15 posto još koristi tradicionalni pristup. Među velikim tvrtkama nema niti jedne koja je tradicionalna u području okoliša, dok je među malim i srednjim poduzećima takva četvrtina. Slična je situacija i pri usporedbi proizvodnih i uslužnih tvrtki – čak tri četvrtine proizvodnih tvrtki su lideri u području okoliša, u usporedbi s manje od 15 posto uslužnih tvrtki.

“Najveće razlike vidljive su u ciljevima emisija – sve proizvodne tvrtke postavile su si ciljeve opsega 1, 2 i 3, dok je samo polovica uslužnih tvrtki takva”, objašnjavaju.

Blagi pomaci u Srbiji

U Srbiji je obveza ESG izvještavanja uvedena izmjenama i dopunama Zakona o računovodstvu iz 2019. Prema tom zakonu, veliki pravni subjekti koji su tvrtke od javnog interesa i koji na dan bilance prelaze kriterij prosječnog broja od 500 zaposlenika tijekom poslovne godine, dužni su u godišnje izvješće o poslovanju uključiti nefinancijsko izvješće. Trenutačno se ova obveza odnosi na oko 220 tvrtki u Srbiji.

Prema podacima Ministarstva financija, sve te tvrtke, prema podacima APR-a, podnose izvješća u skladu sa Zakonom o računovodstvu kao dio Godišnjeg poslovnog izvješća, te se do sada nije dogodilo da neka od njih nije ispunila svoju zakonsku obvezu. To je ministarstvo analiziralo izvješća koja je podnijelo 55 tvrtki u 2021. i 60 tvrtki u 2022., a koja su ispunila minimalne zahtjeve vezane uz nefinancijsko izvještavanje u skladu sa zakonom. Analiza je pokazala da postoji određeni pomak nabolje kada se uspoređuje prva izvještajna godina – 2021. u odnosu na sljedeću 2022. No, i dalje postoje određeni nedostaci u izvješćima.

Samo četiri izvješća u 2021. i pet u 2022. sastavljena su u skladu s poznatom globalnom metodologijom i standardima (Global Reporting Initiative – GRI). Ali, treba napomenuti da Zakon o računovodstvu ne zahtijeva, odnosno ne propisuje specifičnu metodologiju za izradu nefinancijskog izvješća.

Manjak konkretnih ciljeva

Iako je većina tvrtki uključila ciljeve održivog razvoja u svoja izvješća o održivosti, samo su dvije detaljno opisale svoj doprinos utvrđenim relevantnim ciljevima. No, nitko od njih nije naveo konkretne korake niti postavio mjerljive ciljeve za budući razvoj uz pomoć alata poput SDG Compass-a. Većina tvrtki u svojim izvješćima navela je samo relevantne ciljeve i/ili ih povezala s GRI standardima putem indeksa sadržaja, bez specifičnih pokazatelja.

Također, u nekoliko slučajeva uočene su razlike između broja SDG ciljeva definiranih u tekstu i onih prikazanih u GRI indeksu sadržaja.

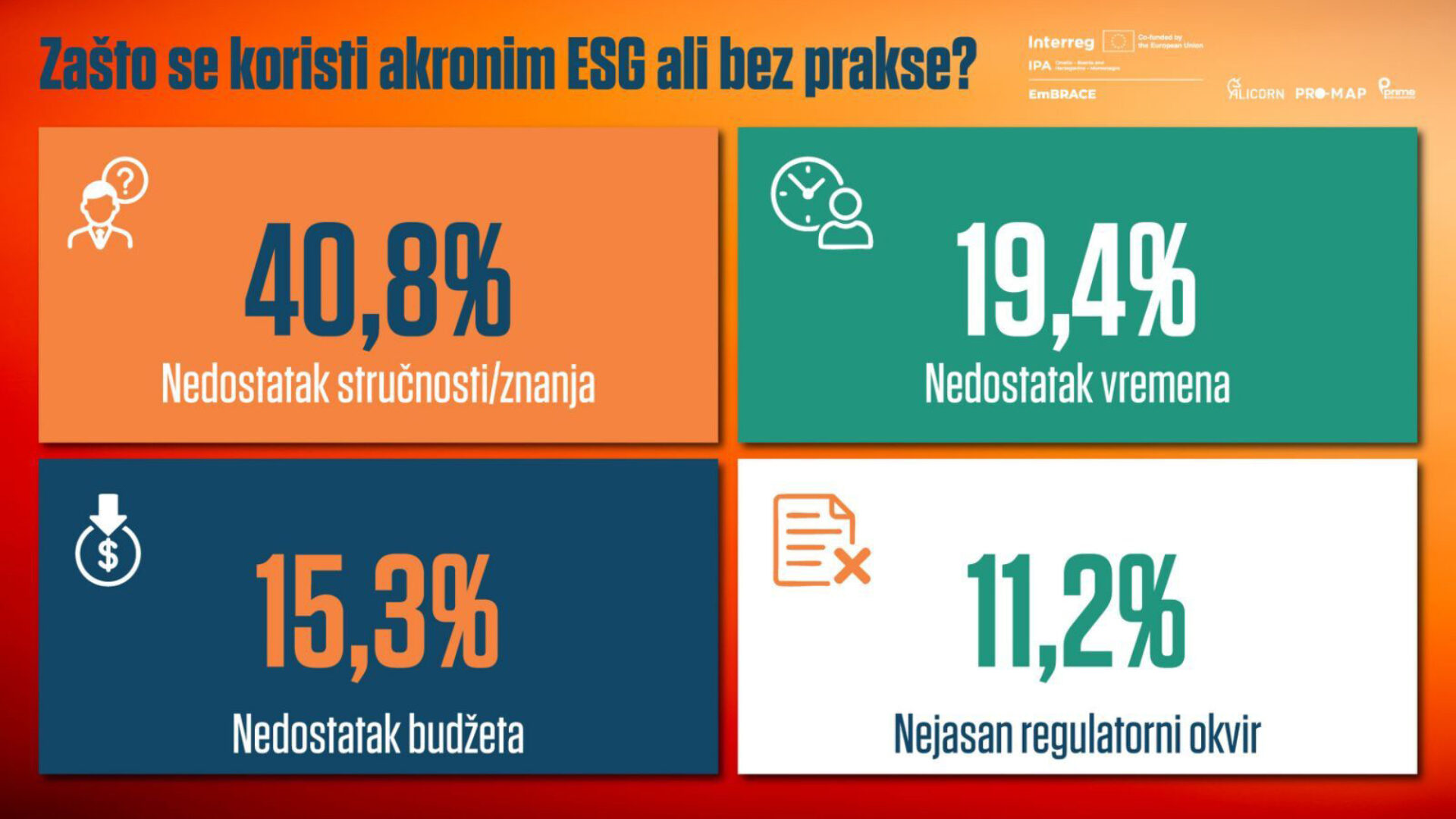

U Bosni i Hercegovini implementacija ESG principa je još u ranoj fazi. Dok pojedine veće kompanije i banke izvještavaju o održivosti i društvenoj odgovornosti, integracija ESG standarda u svakodnevno poslovanje nije široko primijenjena. Stručnjaci smatraju da postojeća regulatorna i edukativna podrška može biti ključna za širenje ESG prakse u zemlji, čime bi se domaći biznisi bolje pripremili za evropske i globalne zahtjeve.