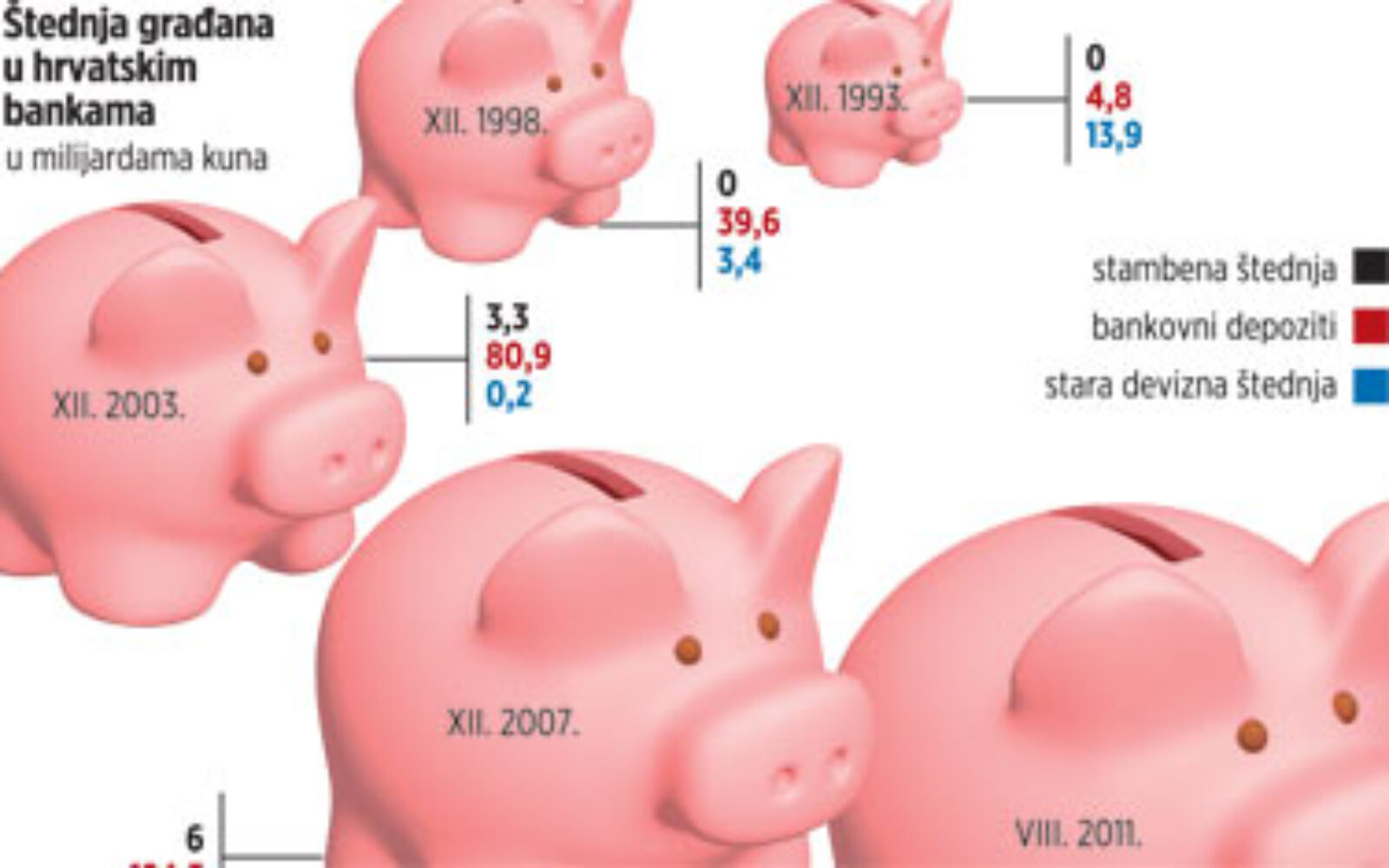

U 18 godina od uvođenja kune, usprkos bankovnim krizama u devedesetima te financijskoj krizi i burzovnom krahu u ovom desetljeću, građani preferiraju – štednju u bankama. Računajući od provođenja stabilizacijskog programa do danas, bruto financijska imovina građana porasla je sa 47 milijardi na 291 milijardu kuna do kraja kolovoza 2011. U tome je ukupna štednja građana u bankama skočila sa 4,8 milijardi na 161,3 milijarde kuna ili gotovo 34 puta i danas čini gotovo 58 posto njihove ukupne financijske imovine, izračunali su analitičari Zagrebačke banke.

U početku gotovina

Premda će banke pozdraviti sklonost građana prema štednji kao ulaganju u budućnost, to isticanje trenda rasta štednje može se čitati i kao svojevrstan odgovor na kontinuirane kritike da previše zarađuju na teret građana. Logika je diplomatska, ali nezaobilazna: ako su banke tolike gulikože, otkuda građanima novac za štednju?Financijska imovina je u promatranom periodu prosječno rasla 10,9 posto godišnje. U prvim godinama, koje obuhvaća i ratni period, u strukturi financijske imovine dominira gotovina u stranim valutama, stara devizna štednja i depoziti u inozemstvu – ta tri oblika činila su gotovo 87 posto imovine. U razdoblju od 1993. do 1998. u domaćim bankama štednja se povećavala po 52,5 posto godišnje. Do pojave bankarske krize 1999. štednja je u financijskoj imovini skočila s 10,2 na više od 50 posto. To je i godina uvođenja eura kada se u banke i službene novčane tokove slilo stotine milijuna njemačkih maraka dotada čuvanih “ispod madraca”. Burzovna euforija i visoki prinosi na tržištu kapitala smanjili su atraktivnost bankovnih depozita pa je 2007. udio ostalih ulaganja u financijskoj imovini porastao na 39,1 posto, no nakon kraha burze štednja se vraća u banke u godišnje se povećava prosječno po stopi od od 7,3 posto.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.u sustavu u kojem do povećanja novčane mase dolazi isključivo izdavanjem duga, automatizmom taj dug nekome dolazi kao imovina i posredno štednja. jasno je da će se štednja povećavati sličnom brzinom kao i vanjski dug.

uglavnom, besmislena analiza. zanimljivije bi bilo da se pokušala utvrditi koncentracija te štednje pa da se vidi tko je taj koji ima u Hrvatskoj te sve silne miljarde, jer licemjerno je govoriti da je to štednja hrvatskog naroda. očito je da je štednja u rukama manjine

i da onda razni protege podijele tu lovu po migu svojih političkih patrona. Nadovezao sam se na komentar Pere7 koji i dalje piše svoje nebuloze.

Kapitala već i sad nema u Hrvatskoj…..

– u 18 godina štednja porasla s 4.8 (četri kvakac osam) na 161 milijardu kuna.

– I love this game.

Pozdrav !

[/quote]

Stvarno mi nije jasno jeli 161.000.000.000,00 kn (161 miliardi) puno love ili su u pravu Katastrofičari koji tvrde da je Hrvatska u krizi i da su Hrvati gladni .

Ili je problem u tome što ljudi polažu svoju ušteđevinu u strane banke sa kamatom 3 % godišnje umjesto da investiraju u Hrvatsko gospodarstvo i time otvaraju radna mjesta i zapošljavaju svoju djecu ?

[thumbsup]

[/quote]

drugim riječima, sprema se porez na štednju

Uključite se u raspravu