Problematična otplata kredita i dalje je top-tema koja muči banke: loši krediti pogoršavaju sliku zdravlja banaka i ruše rezultate dobiti. Početkom sljedeće godine dodatno će se zaoštriti pravila za klasifikaciju loših plasmana pa bi domaći bankari pred stranim vlasnicima mogli još nervoznije braniti planove. Od trenutno plasiranih 284 milijarde kuna kredita banke se bore s naplatom 33,8 milijardi kuna ili njih 11,9 posto. Ta brojka ne znači da je riječ o kreditima koji nikad neće biti vraćeni, no njihova naplata ne ide glatko, a zajmoprimci kasne s povratom anuiteta.

Najgora građevina

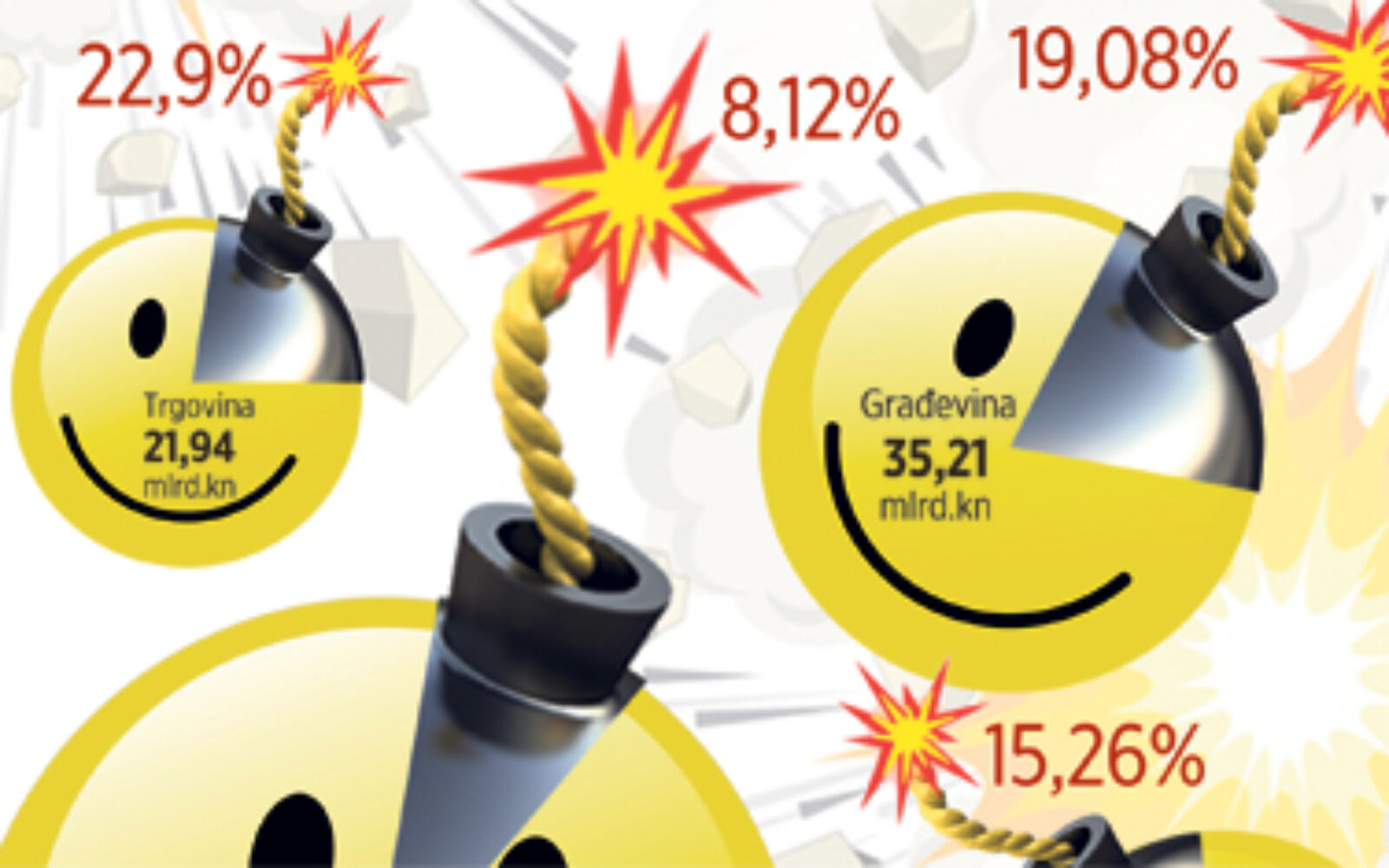

Premda je zbog jačanja švicarskog franka javnost uglavnom senzibilizirana na stambene kredite, njih je loših tek 8,1 posto, a situacija je neusporedivo ozbiljnija kod tvrtki. Najgore je u građevinskom sektoru te poslovanju s nekretninama u koje su banke izdašno plasirale 35,2 milijarde kuna (riječ je o posljednjem dostupnom podatku koji se odnosi na kraj lipnja). Od toga je najveći dio, 27,9 milijardi, otišao u građevinarstvo, 7,2 milijarde u poslovanje s nekretninama, a ostaloj građevini dano je još 17,3 milijarde kuna. Problema s otplatom u građevinskom sektoru ima čak petina kredita, odnosno 6,7 milijardi kuna. Raščlani li se sektor, u poslovanju s nekretninama loših je 1,4 milijarde kuna (18,9 posto), u građevinarstvu 5,3 milijarde (19,1%), a toliko je loših i u “ostalom građevinarstvu”. Premda su u “ladici” građevine Hrvatske autoceste (HAC) i Hrvatske ceste (HC), koje su krajem lipnja domaćim kreditorima dugovale 10,7 milijardi kuna, za njihova zaduženja u potpunosti jamči država pa te dvije državne tvrtke ne ulaze u statistiku loših kredita.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Sa ovom infrastrukturom u bankama teško se može išta pozitivno napraviti. Mi stariji znamo da su nekad rizične plasmane u bankama riješavali komercijalisti banaka a ne pravnici banaka. Tako ste nekad umijesto slanja zadužnica i ovrha, imali komercijaliste banaka koji su zajedno sa klijentom tražili kupce i komercijalno klijente izvukli iz problema. A ne kao što to danas rade da vas povlaće po FINI i sudovima.

Jedna od takovih legendi bila je gđo Šola, koja je to radila i kao direktorica banke.

Uključite se u raspravu