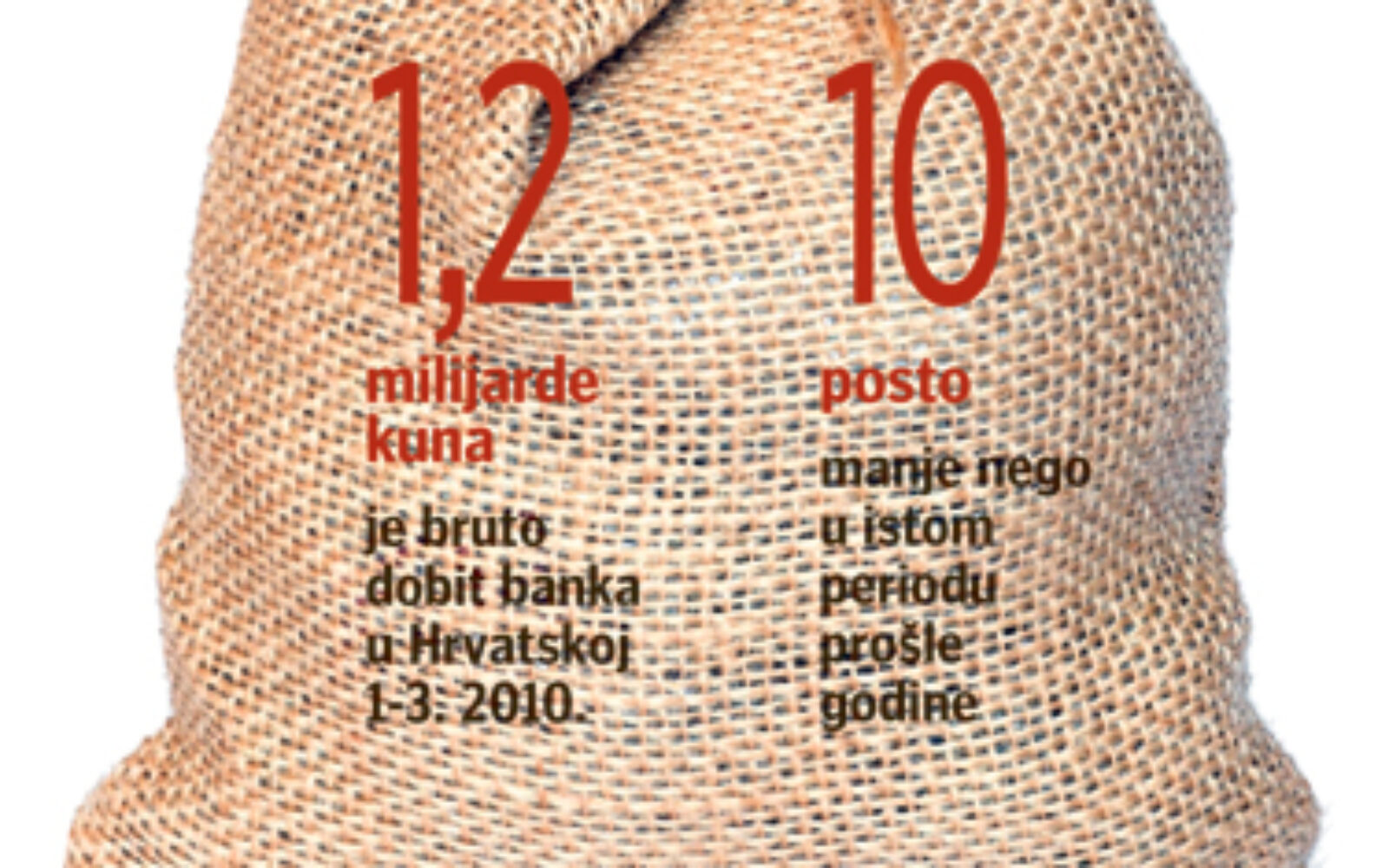

Profit bankarskog sektora nastavlja silaznom putanjom; iako su u prva tri mjeseca zaradile 1,2 milijarde kuna bruto dobiti, finalni rezultat gotovo je deset posto lošiji nego u istom razdoblju prošle godine.

Aktiva banaka, pak, u tri mjeseca pala je za čak 4,3 milijarde na 373,9 milijarde kuna. I bankari i analitičari, nerevidirane (i privremene) brojke komentiraju riječima kako “uvijek može gore”, no poručuju da je sustav u cjelini siguran. Ključni razlog ‘topljenja’ profita i dalje predstavljaju loši krediti. Rastom udjela nenaplativih plasmana u ukupnima, čiji je efekt dodatno pojačan usporavanjem kreditne aktivnosti i rast ‘starosti’ kredita, troškovi rezervacija za potencijalne gubitke bankarima su najveća prepreka. Za razliku od, primjerice, lani kada je primarni problem bila likvidnost, sada je to averzija prema riziku. Bankari su osjetno oprezniji prilikom odobravanja kredita, a građani i tvrtke vrlo se oprezno obvezuju na aranžmane. “Kvartalni rezultati pokazuju stabilnost sustava, no ujedno i raslojavanje bankarskog sustava. Velike banke s većim tržišnim udjelom otpornije su na poremećaje na tržištu. I u prvom kvartalu imamo kontrakciju rasta aktive što znači da se ekonomske aktivnosti u gospodarstvu nisu pokrenule. Određen broj banaka kontinuirano bilježi gubitak, a drugi dio muku muči sa adekvatnošću kapitala”, kaže viceguverner Hrvatske narodne banke Davor Holjevac.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Novaca ima ko u priči, ali samo za reketarenje a ne i za pokretanje gospodarstva…

Zagrebački tramvaji puni su letaka koji navlače umirovljenike i ono malo zaposlenih na nove, reketarske ”kredite”… To je valjda u nekoj svezi s time da su još samo mirovinski fondovi koliko toliko sigurni?

I uopće, kakvi su to luđaki članci, da su ”banke stabilne”’ dok 75% nacije nema za osnovne životne troškove…

Oni stabilni, a mi propadamo… baš krasno!

sad če još dignuti kamate

Konačno da i banke osjete krizu,nadam se da je to samo početak vrijeme je da se građani opamete i da shvate da banke lihvare u Hrvatkoj kao nigdje drugdje a kamoli u svojim matičnim zemljama.

Uključite se u raspravu