Uslijed niza specifičnih okolnosti (uključujući i nezaobilazne vremenske neprilike) koje su iznjedrile dramatičan nesrazmjer između ponude i potražnje, kakao je već duže vremena pravi hit na tržištima roba.

Tu priču ste dosad već morali čuti, jer cijena je, uz niz nevjerojatnih rekorda, sve do nedavno bilježila nevjerojatan (troznamenkasti!) rast, kontinuirano privlačeći horde avanturista željnih brze zarade.

Igri na dulji rok, naslonjena na dugoročne perspektive, u ovom slučaju ionako nema mjesta – za to će se relativno učinkovito pobrinuti mehanizam nevidljive ruke tržišta: eksplozivan rast cijena motivirat će (sudeći prema svježim vijestima, već jest!) masovnu i jednako intenzivnu sadnju novih stabala i plantaža, i sva je prilika da će već kroz nekoliko godina odnos snaga na tržištu izgledati bitno drukčije (i za potrošače bitno povoljnije).

Zlato (ni)je sirovina

Tako barem obično biva. Opisani princip po kojem se izmjenjuju razdoblja obilja i nestašice ključna je odrednica cikličke naravi tržišta roba koja u velikoj mjeri determinira kretanje cijena. Naravno, razlika u trajanju i intenzitetu ciklusa proizlazi iz specifičnih karakteristika ove ili one sirovine: dok stablu kakaovca u prosjeku treba pet do šest godina da počne davati prve plodove, put od inicijalne ideje (preko iscrpnih istraživanja) do pokretanja proizvodnje u nekakvom rudniku može potrajati puno dulje (i u pravilu zahtijeva neusporedivo veća ulaganja). Stavimo li po strani konkretne detalje, inherentne ovoj ili onoj sirovini, izmjena dugoročnih trendova ostaje logična posljedica (i ključna značajka) cikličkog karaktera trgovine robama.

Onda opet, u segment tržišta roba se, već nekako po prirodi stvari, najčešće trpa i zlato, makar je sjajni metal podložan bitno drukčijim zakonitostima. Doduše, ovogodišnje se brojke odlično uklapaju u rasprostranjeni trend rasta: od početka godine cijena unce zlata porasla je za otprilike 20 posto, a u usporedbi s početkom listopada prošle godine, kada je okončana posljednja (kratkoročna) korekcija, rast je gotovo dvostruko veći i mnogima će zvučati primamljivo.

Međutim, cijena zlata tek u manjoj mjeri ovisi o industrijskoj potražnji (i industrijskoj upotrebi); naprosto je previše jeftinijih supstituta kojima zlato (cijenom) ne može konkurirati. Prema statistici koju redovito ažurira World Gold Council (WGC), na tehnološku primjenu posljednjih godina otpada manje od 10 posto ukupne potrošnje zlata; sve ostalo ovisno je o prevrtljivoj potražnji uvjetovanoj različitim trendovima i subjektivnim preferencijama koje nemaju nikakve veze s klasičnom potrošnjom (konzumacijom).

Špekulativna komponenta

Čak i ako stavimo po strani izradu nakita, koju nije nimalo lako utrpati u egzaktne okvire, otprilike polovicu globalne potražnje i dalje čini špekulativna komponenta zbog koje se velika količina iskopanog ili recikliranog zlata pretapa u poluge, novčiće i ine kolekcionarske drangulije. U tome, dakako, nema ništa inherentno loše, ali je bitno istaknuti u kontekstu interesa investitora koji su već uvrstili zlato u svoj portfelj ili zbog impresivnog rasta cijene razmišljaju o tome.

I jedni i drugi bi trebali biti svjesni činjenice da cijenu uzlaznom putanjom u najvećoj mjeri gura (bujajuća) potražnja za investicijskim zlatom iz koje je, sada je posve očito, iznikao efekt krda, potpomognut setom manje ili više srodnih pretpostavki i argumenata. Tako, uostalom, cijena zlata već odavna funkcionira; svaka rasprava o intrinzičnoj vrijednosti instrumenta koji načelno ne nudi nikakav prinos prilično je nesigurno tlo na kojem se lako poskliznuti.

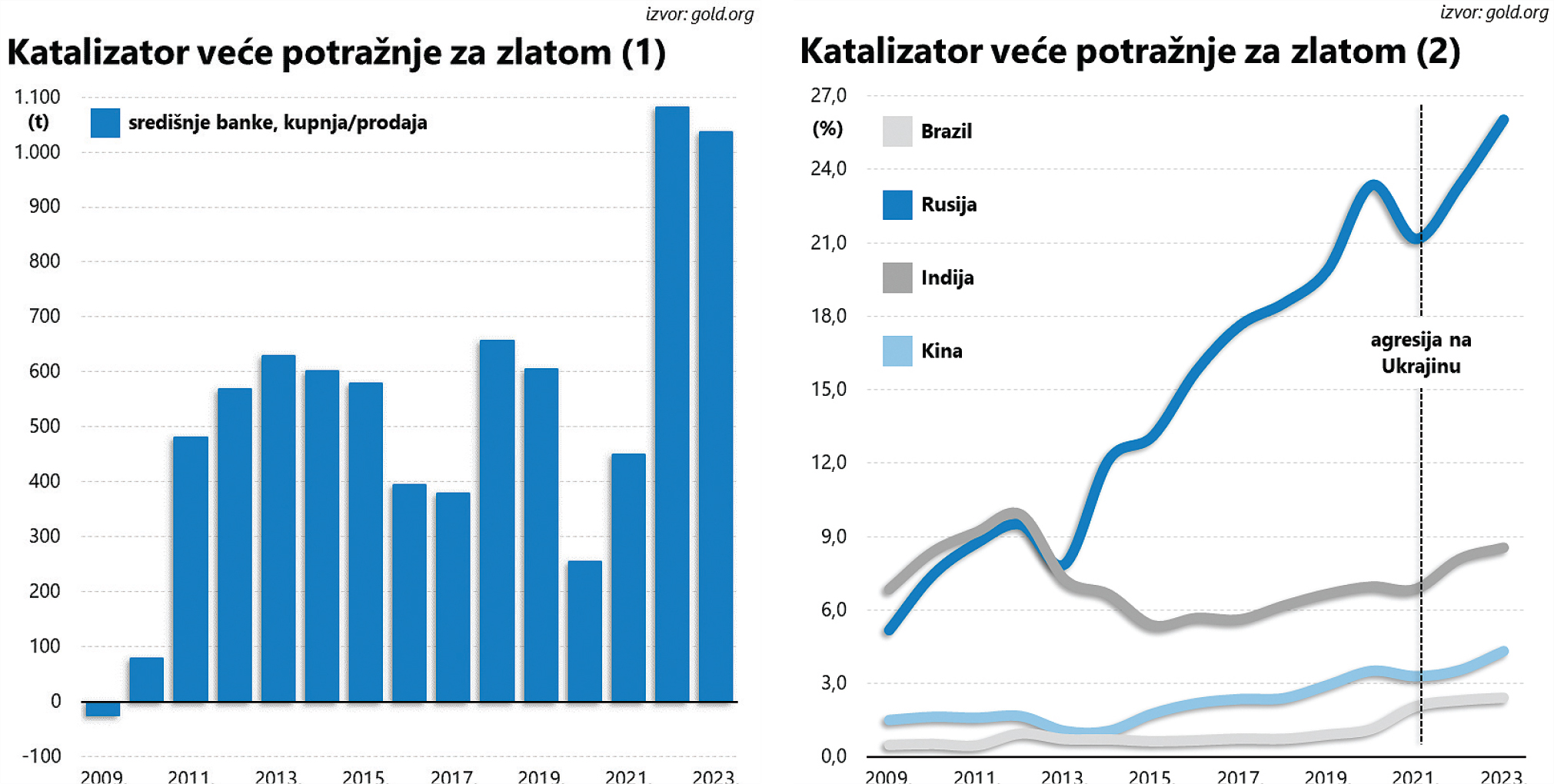

Središnje banke generator potražnje

Aktualna je priča, dakako, počela puno ranije, još početkom prošlog desetljeća. Od tada, naime, datiraju korijeni aktualnog trenda koji se, isprva stidljivo i skromno, prometnuo u ključan generator rasta cijene. Dostupna statistika pokazuje kako je razlika između kupljene i prodane količine zlata u režiji središnjih banaka 2010. godine, nakon jako dugo vremena (dulje od dva desetljeća!), poprimila – pozitivan predznak.

Isprva stidljivo i skromno, inicijativa koju je (barem donekle) moguće povezati s velikom financijskom krizom, polako je mijenjala odnos snaga na tržištu, pruživši zlatu čvrsto tlo pod nogama tek nekoliko godina kasnije. Višegodišnja se korekcija zaustavila na okruglih 1000 dolara po unci, a 2016. godine počinje dugoročni trend rasta koji se odvijao u nekoliko etapa.

Od tada do danas, cijena se više nego udvostručila, doguravši vrlo blizu granice od 2500 dolara. Danas, s određenim vremenskim odmakom, lako možemo identificirati ključan katalizator preokreta: u pitanju je ruska agresija na Ukrajinu, odnosno sankcije s potpisom razvijenih zemalja, zbog kojih je popriličan dio ruskih deviznih pričuva ostao zarobljen u financijskim institucijama izvan granica Rusije.

Potvrdu potonje teze lako možete uočiti na grafikonu koji kvantificira aktivnost središnjih banaka: pozitivna razlika između agregirane kupnje i prodaje na globalnoj razini u razdoblju od 2011. do 2021. godine kretala se u rasponu između 250 i 650 tona zlata godišnje, što je već po sebi dovoljno za podgrije tenzije (i maštu aktera) na tržištu. Naime, prosječan se deficit u prethodna dva desetljeća kretao oko 400 tona na godišnjoj razini, te bitno aktivnija uloga kupaca očito nije prošla neopaženo. Međutim, već 2022. godine ta brojka prelazi tisuću tona (najviše u posljednjih sedamdesetak godina!) i tijekom 2023. godine ostaje praktički nepromijenjena.

Motiv je jasan: diversifikacija deviznih pričuva i akumulacija zlata koje je potom moguće pospremiti i čuvati na sigurnim lokacijama, izvan domašaja američkog ili europskog pravosuđa (za razliku od dolara ili eura). Rusija je u tom smjeru otišla najdalje i zlato u ovome trenutku predstavlja više od četvrtine ukupnih deviznih pričuva, a postojani trend rasta daje naslutiti kako je Kremlj možda nekako i računao na mogućnost sankcija, te se puno prije počeo pripremati na mogućnost da Rusija naprasno bude izopćena iz globalnog financijskog sustava.

Faktor Rusije

Puno važnija u ovoj priči jest činjenica da Rusija nipošto nije izolirani slučaj. Upravo suprotno, brojne zemlje u razvoju krenule su njenim stopama, uvidjevši koliko je doista potentno oružje (sankcije) kojim raspolažu Bijela kuća i pridruženi saveznici (iz skupine G7). Zemlje koje se u posljednje vrijeme sve češće označavaju sintagmom “globalnog juga”, a predvodi ih kvartet koji stoji iza akronima BRIC, sve češće se okreću zlatu, donedavno potpuno zanemarenoj komponenti deviznih pričuva. U tome dakako, ponajprije zbog svoje veličine, prednjači – Kina.

Prema najnovijim podacima, udio zlata u ukupnim kineskim deviznim pričuvama u travnju je dosegao 4,9 posto i najvišu razinu od 2015. godine (otkad datira relativno pouzdana statistika), pa onda nastavak uzlaznog trenda cijena zlata, na krilima ne bi trebalo previše čuditi.

Sve navedeno itekako poziva na oprez. Ne zbog kojekakvih moralnih dvojbi (svrstavanjem na stranu, uvjetno rečeno, negativaca), već ponajprije zbog činjenice da se zlato pretvorilo u bitan instrument kompleksne geopolitičke igre čiji je ishod nemoguće predvidjeti. I u kojoj vrijede neke druge, neuobičajene zakonitosti.

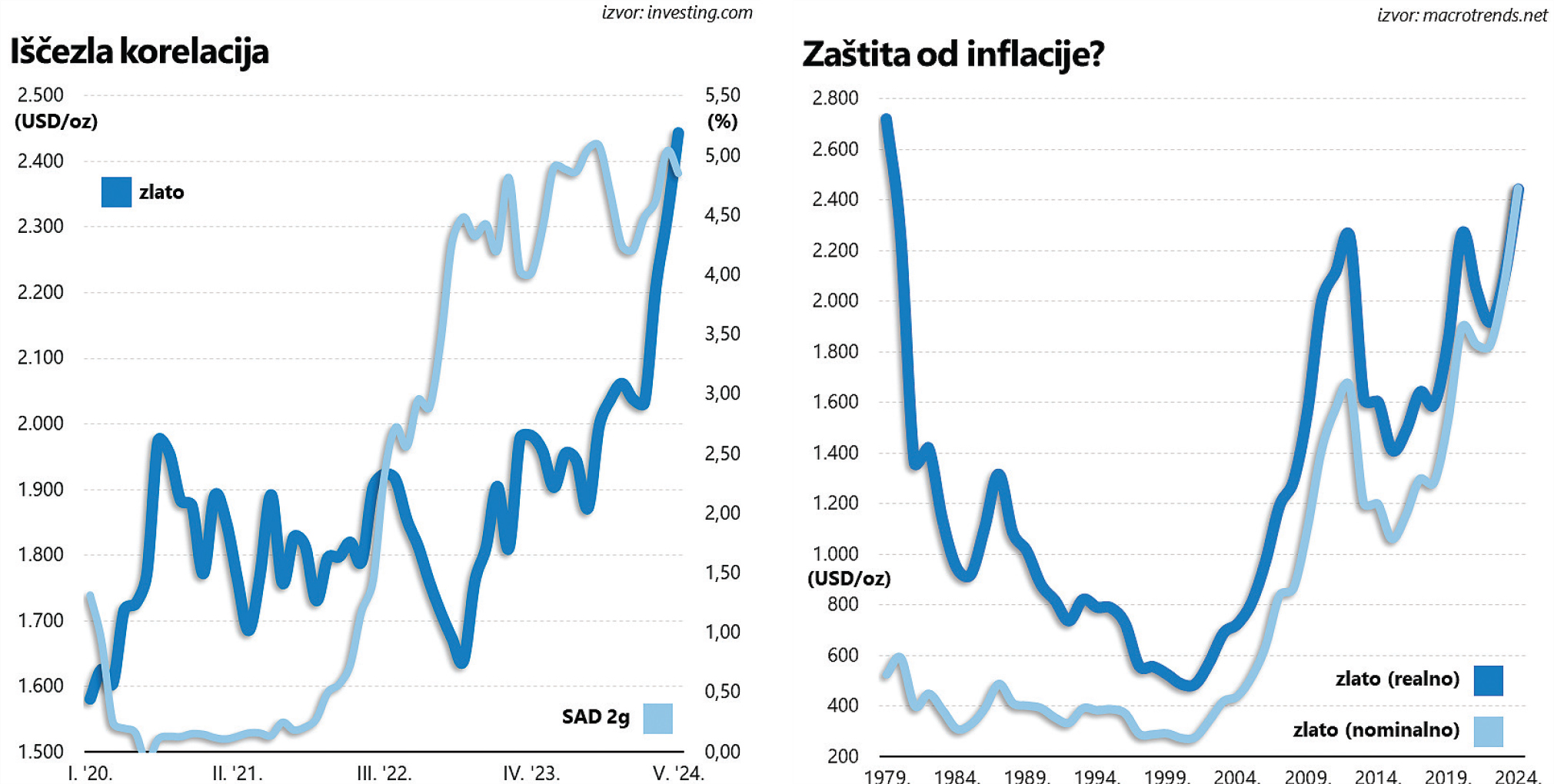

To se u prvom redu odnosi na raskinutu vezu između zlata i kamatnih stopa; budući da ne nosi nikakav prinos, zlato u režimu viših kamatnih stopa obično privlači bitno manji interes ulagača. U nekim drugim (normalnim) okolnostima aktualni prinosi na (nominalno) manje rizične instrumente poput depozita ili obveznica vjerojatno bi isprovocirali značajniju korekciju cijene zlata (vrijedi i obrnuto).

Posljednja takva epizoda dogodila se tijekom 2022. godine, kada su kamatne stope, kao odgovor monetarnih vlasti na intenzivan rast inflacije, bilježile značajan rast. A onda je negativna korelacija, otprilike krajem iste godine, najednom potpuno – iščezla.

Nimalo slučajno, porast udjela zlata u agregiranom skladu deviznih pričuva središnjih banaka širom svijeta u trećem kvartalu predstavlja najveće povećanje u proteklih pola desetljeća. Baš zahvaljujući tome, cijena zlata niže nove rekorde, iako su kamatne stope (barem u kontekstu prinosa na američke državne obveznice) trenutno na najvišoj razini u posljednjih 17 godina.

Povijesna perspektiva

Dijelom i zahvaljujući rastućem interesu investitora koji su dodatno osnažili pozitivan utjecaj središnjih banaka. Dio tih ulagača pritom se vjerojatno vodi uvriježenim narativom o zlatu kao učinkovitom sredstvu zaštite od inflacije.

Problem je, međutim, što duboko ukorijenjeni narativ nije moguće braniti konkretnim argumentima. Naime, cijena zlata od kraja sedamdesetih godina prošlog stoljeća naovamo nudi prilično mršav prosječan godišnji prinos (CAGR), tek nešto veći od 3 posto, a to naprosto nije dovoljno da bi spriječilo eroziju vrijednosti uzrokovanu inflacijom.

U nominalnim okvirima, dramatičan rast cijene u posljednjih desetak godina, obilježen poduljim nizom rekorda, zvuči uistinu spektakularno. Ali kada nominalnu cijenu korigiramo za stopu inflacije i prikažemo je u kontekstu kupovne moći dolara, valja se pomiriti s činjenicom da su aktualne brojke još uvijek niže od onih s početka 1980. godine (kada je nominalna cijena vrludala oko 600 dolara po unci).

Drugim riječima, narativ zbog kojeg se zlato (pogrešno) percipira kao siguran zaklon od inflacije prilično je – porozan. Niti ta činjenica, naravno, ne mora biti presudna kada je u pitanju ulaganje u zlato.

Uostalom, već i mogućnost smanjenja ključnih kamatnih stopa (da se barem za kratko udaljimo od geopolitike) može djelovati poticajno i osigurati nastavak pozitivnog trenda. No ulagači bi svakako morali biti svjesni ključnih faktora koji su zlato tijekom ove godine učinili istaknutim dobitnikom.