Potaknuti dramatičnim rastom inflacije, američki i europski kreatori monetarne politike još su prošle godine odlučno raskrstili s ekspanzivnom monetarnom politikom, provodeći iznimno agresivnu kampanju podizanja kamatnih stopa, no era rekordno niskih kamatnih stopa u Japanu još uvijek – traje.

Još tamo početkom 1990. godine, na krilima fascinantne nekretninske groznice, japanski burzovni indeksi dosegli su povijesni vrhunac; tijekom samo jednog desetljeća, zahvaljujući masovnom licitiranju cijenama nekretnina, vrijednosti tokijskog NIKKEI 225 indeksa doslovno se – ušesterostručila.

Brojke koje pobliže opisuju balon nevjerojatnih proporcija zvuče doista frapantno: ovisno o izvoru, procjenjuje se kako je četvorni metar stambenog prostora u atraktivnoj tokijskoj četvrti Ginza u jednom trenutku premašio milijun dolara (da, dobro ste pročitali: milijun dolara po kvadratu!), dok neke druge procjene navode kako je ukupna vrijednost japanskog tržišta nekretnina bila četiri puta veća od onog američkog, iako je riječ o zemlji koja je površinom otprilike 25 puta veća od Japana.

Ako vam ni to nije dovoljno, vrijedi istaknuti i bizarnu kalkulaciju prema kojoj je (tržišna) vrijednost zemljišta na kojem je smještena carska palača u Tokiju u jednom trenutku bila veća od cijele – Kalifornije(!).

Rast cijena nekretnina posijao kaos

Ostatak priče lako možete i sami izvesti (na temelju nekih naših prošlih, makar neusporedivo benignijih iskustava): pomama za nekretnina u znatnoj se mjeri hranila kreditima, a jednom kada se balon rasprsnuo, inicijalna se korekcija pretvorila u pravi stampedo (prodavatelja), posve lišen kupaca koji bi bili voljni sudjelovati u kolektivnoj zabludi.

Zastrašujući kolaps, obilježen dramatičnim padom cijena, kako nekretnina, tako i dionica (koje se do danas nisu oporavile), vjerojatno bi bio najprikladniji izraz za ono što je potom uslijedilo. Izdašno financirajući suludu jagmu za nekretninama, poslovne su banke bile do grla u nenaplativim potraživanjima bez adekvatnog kolaterala, a vladajuća garnitura nespremna na bolne kratkoročne rezove i odlučniju likvidaciju zombija među financijskim institucijama koja bi u dugoročnoj perspektivi itekako bila opravdana.

Rezultat svega je razdoblje anemične gospodarske aktivnosti u kojem je osobna potrošnja praktički iščezla, a izvoz i javna potrošnja postale jedine svijetle točke nekoć dinamičnog gospodarstva. Prvotno označene “izgubljenom dekadom”, krizne devedesete godine prošlog stoljeća protegle su se na iduća dva desetljeća, a tih tridesetak košmarnih godina u velikoj će mjeri ostati zapamćeno, barem iz perspektive financijskih tržišta, po cijelom nizu eksperimenata u režiji središnje banke.

Zemlja izlazećeg sunca upala je u kroničnu deflacijsku spiralu koja je monetarne vlasti (i političke lidere) motivirala na prilično maštovitu interpretaciju ekonomske teorije, inspirirajući niz nekonvencionalnih, ili još bolje, očajničkih mjera koje su imale za cilj probuditi učmalu ekonomiju i osigurati dugoročno održiv gospodarski rast.

Jer ovo potonje naprosto je nemoguće ostvariti uz mizernu inflaciju koja je tijekom proteklih tridesetak godina nerijetko nosila i negativan predznak. Iz hrvatske (aktualne) perspektive, pad cijena doima se poput idealnog scenarija, no kronična deflacija, kako to pokazuju japanska iskustva, predstavlja puno teži problem od inflacije, za koju monetarne vlasti raspolažu vrlo bogatim instrumentarijem.

U brojnim ćete člancima nerijetko naići na tezu kako je japanska središnja banka upotrijebila sve dostupne alate iz ekonomskog priručnika, što je tek djelomično točno. Jer monetarne vlasti su doista iscrpile sve dostupne (prokušane) alate, ali su onda s vremenom, u nedostatku opipljivih rezultata, odlutale jako daleko od ortodoksne ekonomske misli.

Guverner Haruhiko Kuroda, koji je u travnju ove godine nakon punih deset godina odstupio s te pozicije, zapravo je rodonačelnik cijelog niza radikalnih i kontroverznih mjera. Od negativnih kratkoročnih kamatnih stopa, kvantitativnog popuštanja, pa sve do kontrole krivulje prinosa, Kuroda se svojski trudio prekinuti začarani krug i potaknuti kreditnu ekspanziju, uglavnom bez zapaženih uspjeha.

Limiti monetarne politike

Kontrola krivulje prinosa (“yield curve control”) svakako je najubojitije oružje u rukama središnje banke i podrazumijeva kompleksne operacije kupovanja državnih obveznica koje imaju za cilj usmjeravanje dugoročnih kamatnih stopa. U prvoj inačici opisane metode, Kuroda i njegovi kolege uspješno su zamrznuli prinos na desetogodišnje državne obveznice oko nule, osiguravši državnom proračunu iznimno povoljne uvjete financiranja.

Međutim, svaki puta kada se činilo (tragom entuzijastičnih najava iz središnje banke ili Vlade) da bi primjena ekstremno stimulativne monetarne politike mogla napokon polučiti željene rezultate, uslijedilo bi novo razočaranje. Tako je na financijskim tržištima nastao i termin “widowmaker” kojim su označene srodne investicijske strategije, redom implementirane kao oklada na rast kamatnih stopa u Japanu koji je trebao isprovocirati pad cijena državnih obveznica (a posljedično onda i rast vrijednosti domaćeg jena).

U svom govoru davne 2016. godine, Kuroda je deflaciju okarakterizirao kao “kroničnu bolest koja ne izaziva previše boli i djeluje poput tihog ubojice, sustavno uništavajući zdravo tkivo”. Nažalost, monetarna politika se u borbi protiv te bolesti nije pokazala kao osobito potentno oružje, usput uvelike demantirajući površnu tezu o značajnom utjecaju na rast cijena (ono što laici obično označavaju sintagmom “tiskanje novca”).

Sve navedeno zapravo je uvod u priču kojoj se napokon, nakon više od tri desetljeća agonije, smiješi rasplet. I to ne zahvaljujući maštovitoj primjeni ekspanzivne monetarne politike, već pandemiji koja je svojedobno izazvala kaos u opskrbnim lancima širom svijeta, a potom i ruskoj agresiji na Ukrajinu. Zajednički nazivnik obaju fenomena je rasprostranjeni rast cijena koji je užasnuo potrošače širom svijeta, a u Japanu, koji raspolaže prilično siromašnim prirodnim resursima (te je većinu sirovina prisiljen uvoziti), napokon uspio stvari pomaknuti s mrtve točke. Naravno, u kombinaciji sa stotinama milijardi dolara državnih intervencija koje su djelovale ohrabrujuće na potrošače.

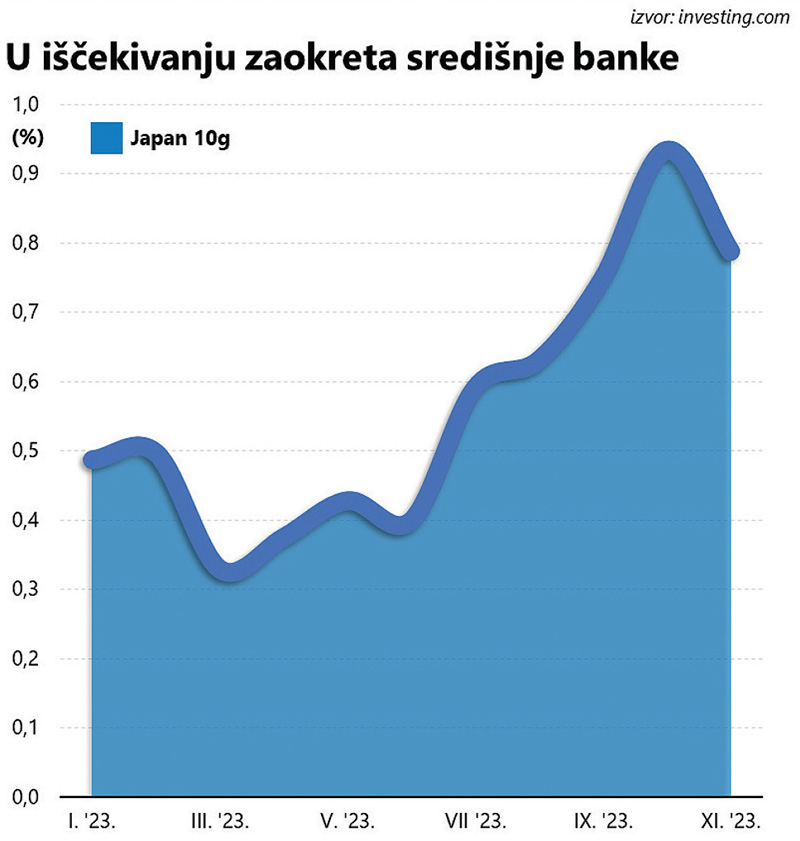

Zvuči pomalo nevjerojatno, ali u trenutku kada se na globalnoj razini već nazire kraj uzlaznog ciklusa kamatnih stopa (predvode ga FED i ECB), a strah od recesije provocira nagađanja o naprasnom smanjenju kamatnih stopa na obje strane Atlantika, widowmaker doživljaja pravu renesansu i ponovo se pretvara u jednu od popularnijih strategija. U međuvremenu je središnja banka, ohrabrena postupnim rastom stope inflacije, postupno dizala plafon u kontekstu kontrole krivulje prinosa, najprije na 0,1%, potom na 0,5%, a u posljednjoj (još uvijek aktualnoj) iteraciji na 1%.

Tako blizu, a tako daleko

Na svom posljednjem sastanku krajem listopada, kreatori monetarne politike napokon su raspravljali i o izlaznoj strategiji kojom bi se okončala era rekordno niskih kamatnih stopa. Kao argumenti se navode rast značajan cijena i plaća, te uzlazan trend investicija korporativnog sektora (u idućoj se godini očekuje rekordnih 665 milijardi dolara), koji se pozitivno odrazio na izvedbu domaćeg tržišta kapitala.

Nakon pozitivnog pomaka od gotovo 30% za NIKKEI 225 od početka godine, indeks se može pohvaliti više nego solidnim rastom od 2009. godine i kulminacije velike financijske krize) naovamo, iako su cijene većine dionica u prosjeku su još prilično daleko od povijesnog rekorda.

A onda opet, teško je ne zamijetiti suzdržanost i oprez, u strahu od ponovnog propadanja stope inflacije. Službene projekcije za iduću godinu najavljuju prosječnu godišnju stopu temeljne inflacije (isključuje utjecaj nestabilnih cijena hrane i energenata) od 2,8%, što podrazumijeva niz od već tri godine s inflacijom iznad ciljane razine središnje banke. Koliko smo onda doista blizu ili daleko povijesnom odmaku od dugogodišnje prakse?

Činilo se kako bi središnja banka napokon mogla raskrstiti s dosadašnjom praksom možda već u siječnju. Tako se barem činilo još početkom studenoga, a onda su situaciju dodatno zakomplicirali svježi podaci i prognoze o negativnom predznaku japanskog gospodarskog rasta u trećem kvartalu, nanovo dovodeći u pitanje priželjkivani izlazak iz deflacijske spirale. Nekoliko dana kasnije, objavljene su i konkretne brojke, i bile su puno lošije čak i od pesimističnih prognoza.

Ono što se do prije nekoliko tjedana činilo izvjesnim sada je ponovo dovedeno u pitanje. Doduše, Vlada već sprema novi izdašan paket stimulativnih mjera u sferi fiskalne politike (uključujući i smanjenje porezne presije), odlučna u namjeri da ne prokocka još jednu priliku za izlazak iz dugogodišnje krize.

No recentne brojke s makro fronta natjerale su ulagače na uzmak i novi pad dugoročnih kamatnih stopa; izražen u apsolutnim brojkama, prinos od 0,9% na desetogodišnje državne obveznice zvuči smiješno, no u odnosu na početak godine ta se brojka doslovno udvostručila, reflektirajući optimistično intonirana očekivanja tržišta.

Stvari se sada opet vraćaju na početak, i to svega dva tjedna nakon što je novi guverner Kazuo Ueda obznanio kako će tolerirati rast prinosa i iznad 1%. Jedan od problema s kojima se sada mora pozabaviti je kronična slabost domaće valute koja bitno poskupljuje sirovine iz uvoza, te djeluje poticajno po inflaciju, ali istodobno i slabi kupovnu moć građana. Drugim riječima, rasplet cijele priče i tajming zaokreta u monetarnoj politici još su uvijek daleko od izvjesnog, dok widowmaker nemilosrdno uzima nove žrtve.