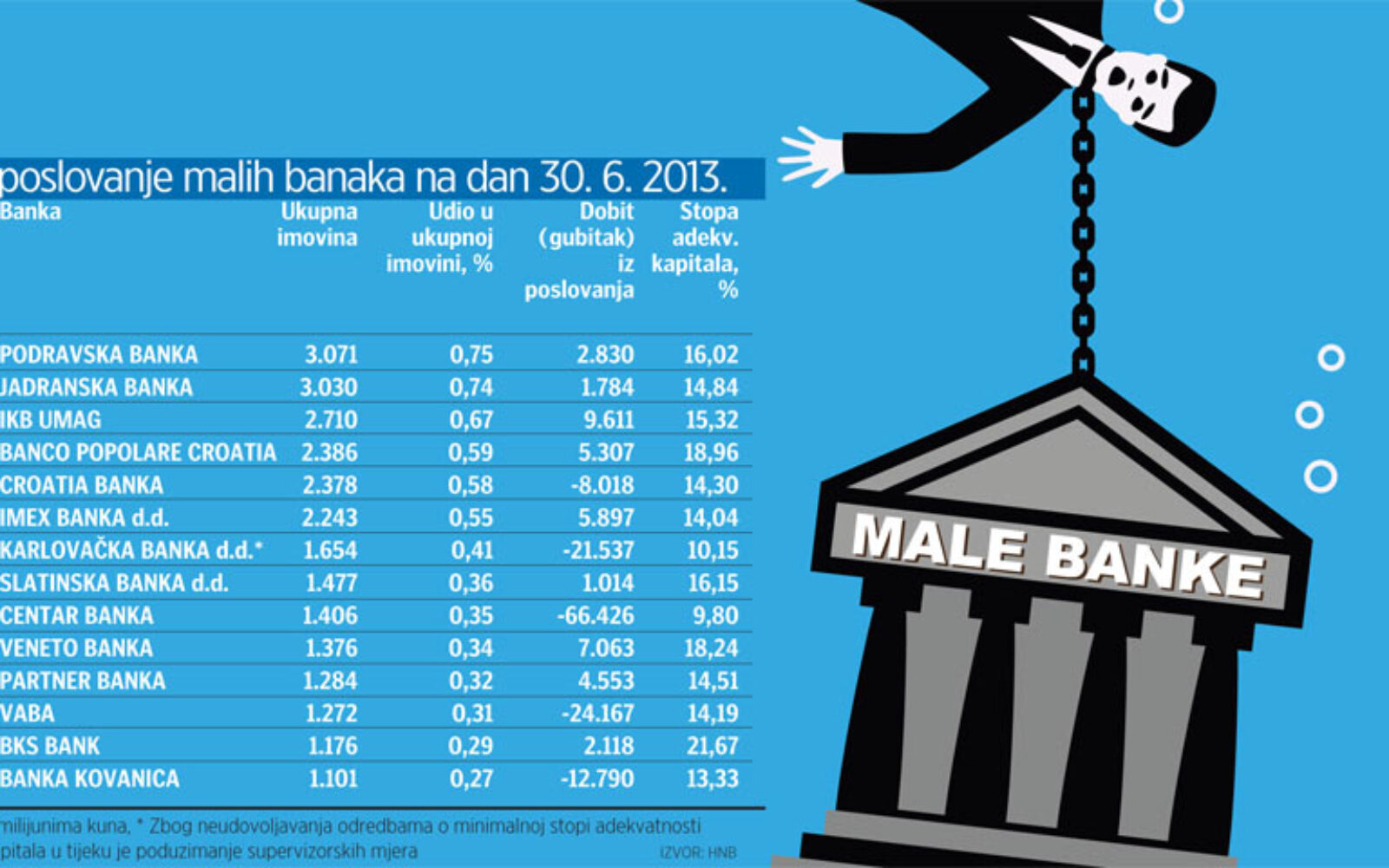

Upozorenja da male banke trebaju ujediniti snage ili se u suprotnom neće uspjeti othrvati konkurenciji u budućnosti na bankarskom tržištu čuju se već nekoliko godina. Ozbiljne naznake da se sprema konsolidacija pojavile su se prošle godine ulaskom fondova za gospodarsku suradnju, a potom je Ministarstvo financija projekt spajanja Karlovačke banke, Centar banke, Vabe, Banke Kovanice i Nava banke Croatia banci prebacilo na Državnu agenciju za osiguranje uloga. Umjesto pri kraju, danas je projekt praktički mrtav, ali to nitko ne želi javno potvrditi. Izlaskom države iz daljnjih ulaganja u banke kroz FGS-ove u povijest odlazi i ideja da bi fondovi rizičnog kapitala konsolidirali sektor.

Kako svjedoče nedavni događaji u Karlovačkoj i Centar banci, problem malih banaka aktualniji je nego ikad, a kriza ga je u proteklih nekoliko godina dodatno pojačala. Brojke o domaćem bankarskom tržištu na prvi pogled su sjajne: 31 kreditna institucija nagomilala je više od 400 milijardi kuna aktive, a svoj dio kolača našle su stambene štedionice i kreditne unije. Konzervativan pristup banaka i regulatora u vrijeme kreditne ekspanzije doveo je do toga da je Hrvatska jedna od rijetkih zemalja koja tijekom dužničke krize nije trebala spašavati banke, već su one spašavale državu od bankrota. Ispod površine slika je manje sjajna. Prvih desetak najvećih igrača kod sebe je privuklo 90 posto svih klijenata, njihovih depozita i plasiralo im kredite. Ostalih dvadesetak bori se za mrvice na tržištu, no iza njih ne stoje jake europske grupacije, već u pravilu domaći ulagači. Pravila igre, međutim, za sve su ista: politika rezerviranja, troškovi back-officea i minimalni zahtjevi o kapitalu.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu