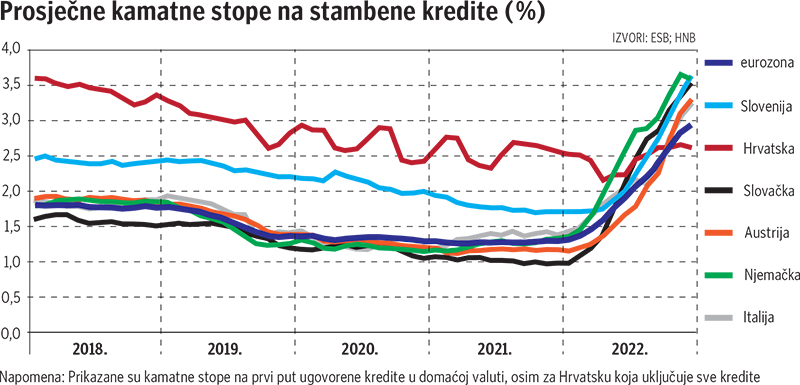

Borba s inflacijom i valovi podizanja referentnih kamata u Europi nezaustavljivo su se počeli prelijevati na uvjete kreditiranja domaćih banaka. Iako su iz Hrvatske narodne banke ustvrdili da realno nema potrebe za podizanjem kamatnih stopa jer se bankama oslobodilo oko 14 milijardi eura ‘zamrznute’ likvidnosti ulaskom u eurozonu, aktualna tranša državnog subvencioniranja stambenih kredita pokazuje da su ponuđene stope bitno porasle u odnosu na prošlu godinu.

Dio banaka ponudio je čak zakonski najvišu moguću signalizirajući da im je ograničenje efektivne kamate na 3,75 posto granično isplativo. Ipak, kupnja nekretnine kreditom u Hrvatskoj u ovom trenutku je povoljnija nego u eurozoni, a posebnonego u zemljama srednje i istočne Europe koje nemaju euro.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu