Prije samo nekoliko mjeseci navršeno je punih 30 godina otkako se na Wall Streetu pojavio popularni “pauk”, punog imena SPDR S&P 500 Trust ETF (akronim “SPDR” čita se kao “spider”, a odnosi se na “Standard & Poor’s Depositary Receipts”), označivši početak nove ere u svijetu financija.

Bio je to prvi ETF, neobičan proizvod punog naziva “exchange-traded fund”, novotarija kojoj su u startu tek rijetki proricali blistavu budućnost. Unatoč tome, ETF etiketa je u iduća je tri desetljeća nadmašila očekivanja, munjevitom brzinom prodirući u sve pore financija i ozbiljno nagrizajući dominantne pozicije etablirane konkurencije.

Korijeni ETF modela

No da bi doista shvatili pozadinu cijele priče i evoluciju koja je ETF najprije gurnula u prvi plan, a potom iznjedrila i kojekakve hibridne inačice (divergirajući od osnovnih načela), valja se vratiti još malo u prošlost.

Točnije, još dva desetljeća unatrag, kada su i formalno zaživjeli prvi indeksni fondovi. Osnivač Vanguarda, veliki John Bogle, nije bio prvi, ali je svakako bio najglasniji zagovornik indeksnih fondova koji su u početku bili izloženi silnim kritikama financijskog establišmenta. Bila su to neka druga vremena, koja možda najbolje ilustrira izjava Edwarda Johnsona (Fidelity Investments): “Ne mogu zamisliti da bi se veći broj investitora mogao zadovoljiti tek prosječnim prinosima”. Takve i slične kritike iz aktualne perspektive zvuče posve nesuvislo, no 70-ih godina prošlog stoljeća tek su rijetki dovodili u pitanje konvencionalna načela investiranja.

Burton Malkiel je u to vrijeme objavio klasik pod nazivom “A Random Walk Down the Wall Street”, no Wall Street je još dugo nakon toga uporno slavio svoje heroje. Uostalom, imena kao što su John Templeton, Peter Lynch, John Neff, Warren Buffett ili George Soros i danas krasi neupitna aura genijalnosti, iako je u međuvremenu gomila istraživanja iznjedrila posve suprotan zaključak, usmjeravajući prosječnog investitora upravo u smjeru indeksnih fondova (i prinosima jednakima tržišnom prosjeku).

Jer tržište je jako teško nadmašiti – takav pothvat iziskuje rijetku kombinaciju znanja i sreće. Usto, samo je šačica onih kojih se mogu pohvaliti konzistentno boljom izvedbom od indeksa (na duži rok), a njih je, da stvar bude još gora, praktički nemoguće a priori prepoznati. Otuda jednostavna ideja indeksnih fondova koji imaju samo jednu zadaću – replicirati izvedbu tržišta (ili odabranog burzovnog indeksa), te se cijela priča svodi na relativno jednostavnu operativu koja iziskuje tek skromne ljudske resurse (šačicu trgovaca, tajnicu i portira).

Za razliku od tradicionalnih investicijskih fondova, čija izvedba ovisi o vještinama fond managera potpomognutih vojskom analitičara i trgovaca. Potonja, aktivna varijanta, bitno je skuplja od pasivnog modela ulaganja, i bilo je samo pitanje vremena kada će ustuknuti pred brutalnom matematikom.

Investitore poput Warrena Buffetta i danas prati neupitna aura genijalnosti/Reuters

Superiorne značajke

Otprilike dva desetljeća nakon pojave prvih indeksnih fondova koji su funkcionirali po isprobanom receptu klasičnih investicijskih fondova, pojavio se prvi ETF, ponajprije zahvaljujući specifičnoj pravnoj regulativi i lucidnom modelu koji je vješto iskoristio rupe u zakonu. Osnovne konture obaju modela su identične: riječ je o institucijama (pravnim entitetima) koje u ime investitora ulažu u određene financijske instrumente (sukladno deklariranoj investicijskoj strategiji, odnosno kompoziciji odabranog indeksa čiju izvedbu fondovi repliciraju), nudeći diferzificiranu strukturu ulaganja.

Ali za razliku od klasičnog investicijskog fonda u kojem investitori raspolažu s udjelima, ulagači u ETF drže dionice kojima se trguje na burzi. Time se ulagačima nudi mogućnost kontinuirane trgovine, dok se udjeli u investicijskim fondovima kupuju i prodaju jednom dnevno (na kraju radnog dana). Otuda i ono “exchange-traded” u nazivu, što će mnogima zvučati kao najvažnija distinkcija i odmak od dotadašnje prakse, a svakako pozitivno utječe na likvidnost.

No za američke je investitore ključna razlika zapravo u poreznom tretmanu transakcija koje proizlaze iz kupnje i, što je još važnije, prodaje udjela u fondu. Naime, realizacija naloga za prodaju udjela u klasičnom investicijskom fondu podrazumijeva isplatu iz zaliha gotovine ili prisilnu likvidaciju imovine, a ovo drugo povlači za sobom i obračun poreza na kapitalnu dobit koji se ravnomjerno raspoređuje na teret preostalih ulagača u fondu (umanjujući konačan rezultat). Suprotno tome, ETF svoju imovinu ne prodaje (niti kupuje), već s ovlaštenom ugovornom stranom (službeni naziv je “authorized participant” ili AP) mijenja za vlastite dionice.

Riječ je o “Create & Redeem” mehanizmu koji zvuči komplicirano, ali njegova praktična izvedba za investitore nije previše bitna, osim kada je riječ o prirodi transakcija. Jer umjesto kupnje i prodaje, akteri provode svojevrsnu robnu razmjenu (dionice samog ETF-a za financijske instrumente iz aktive ETF-a i obrnuto), a takvi, “in-kind” transferi u SAD-u nisu podložni porezu na kapitalnu dobit.

Zbog toga je ETF, barem iz perspektive poreznog tretmana, već samim dizajnom (bez obzira na sposobnosti fond menadžera) bitno učinkovitiji alat za investitore. Dodatna olakotna okolnost utječe onda i na strukturu imovine: ETF ne mora držati značajnije količine gotovine koja se koristi za isplatu ulagača, a koja je (barem u normalnim okolnostima) zbog mizernih prinosa inferiorna ostalim kategorijama imovine.

Svijetla budućnost

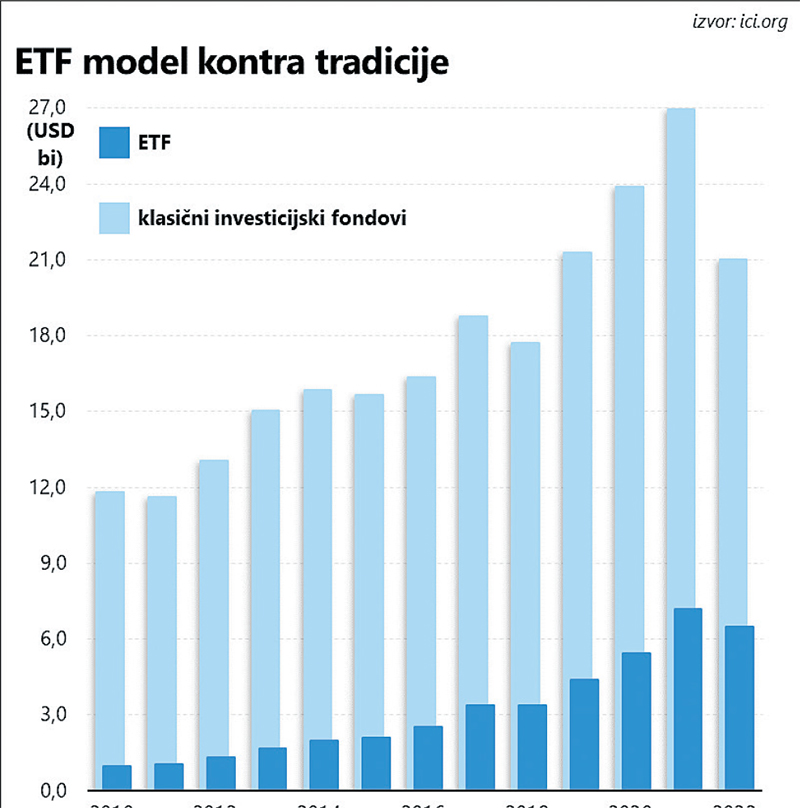

Pored toga, opisani mehanizam (“Create & Reedem”), odnosno AP institucije (obično je riječ o velikim bankama), vrlo učinkovito eliminiraju premiju ili diskont cijene dionica ETF-a (u odnosu na vrijednost imovine pod upravljanjem) koji se zna pojaviti u slučaju zatvorenih investicijskih fondova (inačici klasičnih fondova čijim se udjelima također trguje na burzi). Investitori su superiorne kvalitete ETF modela prepoznali, što jasno pokazuje aktualni trendovi: 2010. godine, kada je ukupna imovina američkih ETF-ova dosegnula granicu od bilijun dolara, klasični investicijski fondovi su kontrolirali nešto manje od 12 bilijuna dolara.

U njih se ionako već desetljećima po inerciji slijevaju doprinosi zaposlenih koji štede za mirovinu. Međutim, na kraju prošle godine ETF-ovi su, uz bitno manje intenzivan egzodus ulagača uslijed duboke korekcije na financijskim tržištima, činili već 30% imovine klasičnih investicijskih fondova.

Spider, onaj prvi s početka teksta, i danas je još uvijek najveći, sa čak 380 milijardi dolara imovine; prva tri, s ukupnom aktivom koja je trenutno tek nešto manja od bilijun dolara, redom repliciraju izvedbu S&P 500 indeksa, i pritom obračunavaju uistinu skromne naknade za upravljanje, između 0,03% do 0,09% (ili prijevodu svega 9 dolara godišnje na vrijednost udjela od 10.000 dolara).

Za to vrijeme, ETF revolucija u ostatku svijeta grabi nešto sporijim koracima (regulatorni okvir nije svugdje jednako povoljan); prema nekim podacima, ukupna imovina pod upravljanjem kreće se oko deset bilijuna dolara, i čini se vrlo izvjesnim kako klasičnim investicijskim fondovima prijeti – izumiranje. Tim više što je ETF u početku bio isključivo sinonim za sredstvo ulaganja u poznate burzovne indekse, a danas već nudi izrazito šaroliku paletu najrazličitijih proizvoda.

Jer osim ulaganja u dionice, ETF može poslužiti i kao likvidan instrument kojim investitori mogu iskoračiti u segment trgovine obveznicama, podebljati izloženost zbivanjima na tržištima roba ili deviznom tržištu, ali i puno više od toga.

Primjerice, Tuttle Capital Management je lansirao proizvode koji su podigli popriličnu pozornost medija – riječ je o dva proizvoda koji pomno prate preporuke Jima Cramera, TV zvijezde koja redovito raspreda o financijskim tržištima na američkom kanalu CNBC (Mad Money Show). Onaj prvi, sa simbolom LJIM (“Long Jim Cramer”), promptno kupuje dionice koje Cramer smatra atraktivnima, dok se drugi, SJIM (“Short Jim Cramer”), kladi na njihov pad.

Od pojedinih sektora (naftne ili rudarske kompanije, hi-tech sektor …) i egzotičnih destinacija (“frontier markets”), preko nabrijanih kombinacija koje obećavaju dvostruko ili trostruko viši prinos od indeksa (obično u nazivu nose oznake 2X ili 3X), pa sve do proizvoda koji se klade na pad cijene određene imovine, ETF može ispuniti gotovo svaku želju investitora. Više ni celebrity ETF-ovi nisu nikakva rijetkost; NBA zvijezda Giannis Antetokounmpo zaštitno je lice Calamos Antetokounmpo Sustainable Equities ETF-a koji ulaže u dionice prema ESG kriterijima.

No time je na neki način i zatvoren krug, jer se putem ETF modela na mala vrata probijaju aktivni fond manageri koji ne pokušavaju replicirati izvedbu određenog indeksa, već samostalno kroje vlastitu investicijsku strategiju. Upravo to je jedan od razloga zašto se Bogle nikad nije bio osobito zagrijao za ETF kao oblik ulaganja.

Čvrsto je vjerovao da su za horde malih (neiskusnih) ulagača indeksni fondovi jedini ispravan put, a mogućnost kontinuirane trgovine dionicama ETF-a smatrao je prevelikim iskušenjem koje investitore potiče na kockanje (ili barem na praćenje aktualnih trendova, što može biti jednako pogubno). Ili još jednostavnije, Bogle se naprosto gnušao ezoteričnih kombinacija koje iole divergiraju od klasičnih indeksa. Smatrajte se upozorenima.