Svega dva mjeseca bilo je dovoljno Donaldu Trumpu da izrežira preokret koji je Vladimir Putin neuspješno pokušavao isprovocirati godinama. Unatoč bolnim sankcijama i tmurnim prognozama, Rusija u međuvremenu nije krahirala, ali se očito sve teže nosila s ekonomskim posljedicama invazije na Ukrajinu.

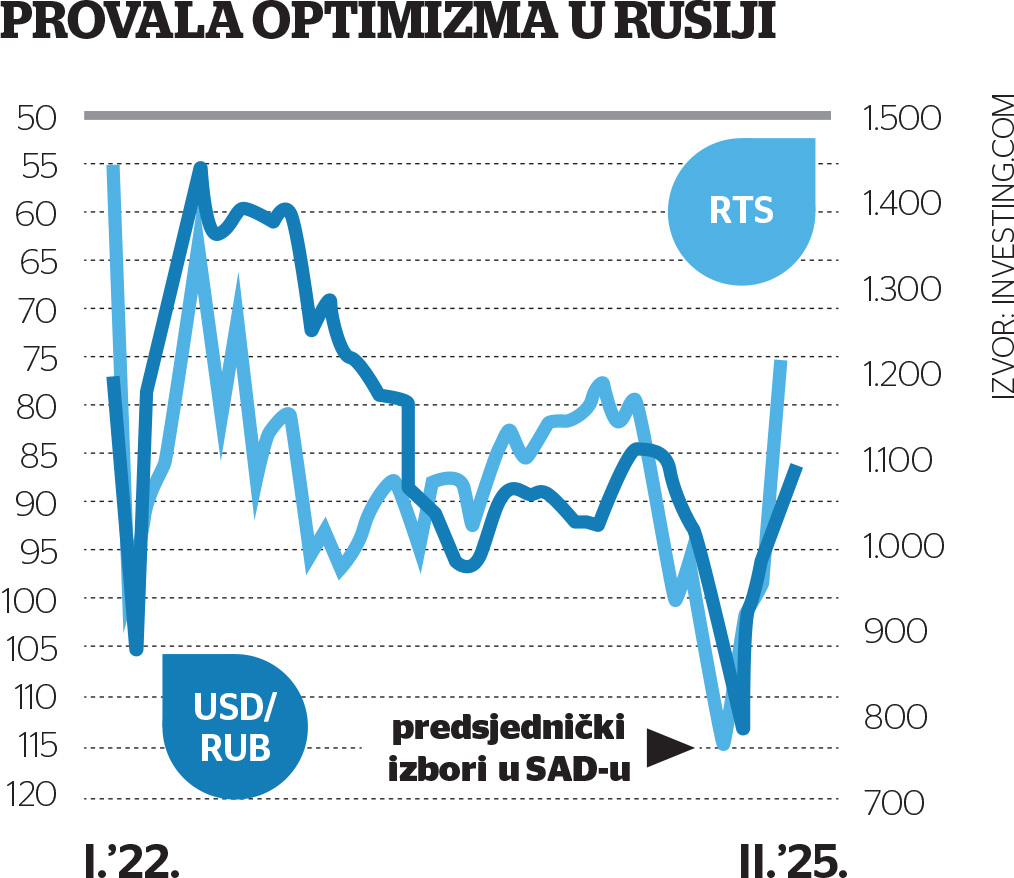

Od lipnja 2022. godine, kada je postalo jasno da se ruska vojska neće tek tako prošetati Ukrajinom, pa do kraja prošle godine tečaj američkog dolara u odnosu na rusku rublju kretao se isključivo uzlaznom putanjom – u tom se razdoblju vrijednost dolara doslovno udvostručila, baš kao i ključne kamatne stope ruske središnje banke koju je nepovoljan razvoj događaja na deviznom tržištu primorao na očajničke mjere obrane tečaja domaće valute.

I domaće tržište kapitala našlo se u nezavidnoj poziciji: vrijednost RTS indeksa u promatranom se razdoblju gotovo prepolovila, skliznuvši lani do najniže razine još od početka 2016. godine. A onda se pojavio Trump.

Pod krinkom mirovnih pregovora koji bi, navodno, trebali okončati oružani sukob na istoku Europe, aktualni američki predsjednik se, nastupajući u bitnoj drukčijoj ulozi od svog prethodnika, svojski potrudio rehabilitirati Putina (i odvojiti ga od Kine!), polučivši gotovo nezamisliv rezultat: dolar je od početka godina izgubio četvrtinu vrijednosti u odnosu na rublju, a RTS je na krilima optimizma investitora, rastom od čak 35% zasjeo na sam vrh globalne ljestvice dobitnika.

Principom mrkve (za agresora) i batine (za Ukrajinu i europske saveznike), Trump je, barem neizravno, otupio oštricu ekonomskih sankcija, ublaživši strah od američke odmazde za sve one koji formalno nisu stali na stranu Washingtona i Bruxellesa, te time možda čak spasio Rusiju od ekonomskog kolapsa.

Teorija favorizira dolar…

A onda opet, gledajući stvari u širem (globalnom) kontekstu, epizoda vezana uz rusku rublju zapravo je tek vrlo specifična anomalija, svojevrsne iznimke koja potvrđuje pravilo. Jer sve upućuje na bitno drukčiji scenarij, onaj u kojem nema mjesta posrtanju američke valute. Dakako, u toj if -> then petlji najbitnija su stavka – uvozne carine. Točnije, carine su ključan instrument ekonomske politike aktualnog predsjednika, izvedene iz uvjerenja kako je deficit vanjskotrgovinske razmjene simptom slabosti i mjerilo gubitaka.

Odveć općenit i sirov, rezon nipošto nije bez osnove (posebice iz perspektive izvozno orijentiranih gospodarstava kao što su Kina ili Njemačka), ali bi zato proklamirana terapija, barem u onom izvornom obliku, koji podrazumijeva agresivno povećanje carina na proizvode iz uvoza, mogla iznjedriti niz neželjenih posljedica za američku ekonomiju. Jer posve je iluzorno očekivati da bi uvoznici i trgovci mogli pristati na značajno smanjenje prodajnih marži i u potpunosti preuzeti teret većih troškova najavljenih administrativnih mjera. Carine bi, doduše, trebale potaknuti domaću proizvodnju, no to se nipošto neće dogoditi preko noći, a u međuvremenu će ceh (u manjoj ili većoj mjeri) platiti potrošači.

Kao prikladna ilustracija može poslužiti primjer iz prvog mandata aktualnog predsjednika koji je 2018. godine odlučio uslišiti molbe američkih proizvođača poput Whirlpoola i odgovoriti na jadikovke o nelojalnoj inozemnoj konkurenciji, obznanivši carine od 20% na uvozne mašine za pranje rublja (uz sustav kvota, opterećenje je postupno naraslo sve do 50%). Uslijedio je rast cijena koji je brzo zahvatio i sušilice (makar nisu bile obuhvaćene odlukom o višim carinama); prema kalkulaciji prezentiranoj u studiji autora sa Sveučilišta u Chicagu, cijene perilica i sušilica već su u prvoj godini porasle za 12%.

Konačni saldo tog eksperimenta doista zvuči poražavajuće – na ime viših carina državni je proračun uprihodio tričavih 82 milijuna dolara, ali je ukupan trošak za kupce dosegnuo vrtoglavih 1,5 milijardi dolara (dio tih prihoda ugrabio je i Whirpool). Podijelimo li potonju cifru s nešto manje od dvije tisuće novih radnih mjesta otvorenih na američkom teritoriju u pogonima inozemnih proizvođača kao što su LG i Samsung, dolazimo do frapantnih 800 tisuća dolara troška za svako novo radno mjesto. Prilično skupa intervencija s vrlo tankim rezultatima.

I tada je, baš kao i danas, Trump tvrdio kako će trošak viših carina platiti inozemni proizvođači. Naravno, naivna teza nema previše dodira s realnošću, niti nudi konkretna rješenja ukoliko se više carine, sukladno očekivanjima, pretoče u rasprostranjeni rast cijena. Takav bi zaplet, u kombinaciji s ekspanzivnom fiskalnom politikom (daljnjim smanjenjem poreznog opterećenja) lako mogao isprovocirati restriktivniju monetarnu politiku središnje banke, što onda ide na ruku dolaru.

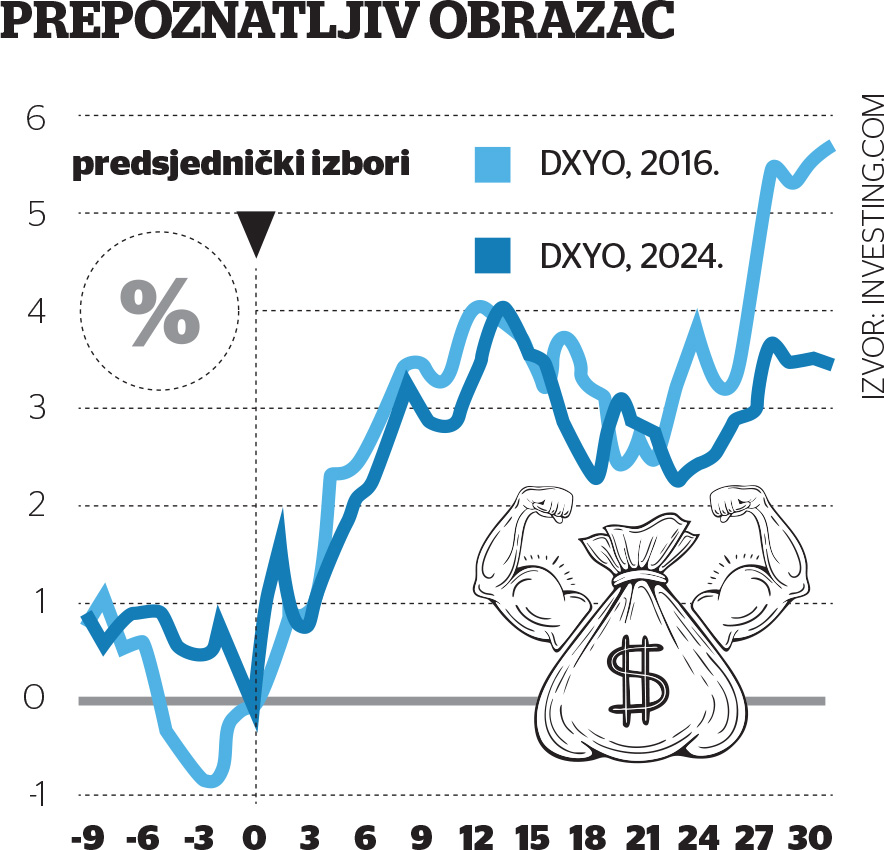

Tako barem zvuči osnovni scenarij u kojem bi aprecijacija domaće valute mogla u značajnoj mjeri neutralizirati učinak viših carina i onemogućiti (ili barem ograničiti) željeno smanjenje vanjskotrgovinskog deficita. Na njega se očito naslanja tržišni konsenzus, nudeći prepoznatljiv obrazac kretanja indeksa dolara (DXY0) uoči i nakon izbornog trijumfa 2016. i 2024. godine. Razlika je samo u intenzitetu (slabljenja dolara prije i jačanja nakon izbora), što se lako dade objasniti činjenicom da ankete 2016. godine Trumpu nisu davale gotovo nikakve šanse za pobjedu.

U ekstremnijoj varijanti priča bi mogli dobiti puno ružniji epilog, ukoliko se Kina odluči na daljnju eskalaciju trgovinskog rata i dopusti značajnijeg slabljenje domaćeg yuana. To bi gotovo sigurno isprovociralo val kompetitivnih devalvacija valuta zemalja u razvoju koje u značajnoj mjeri ovise o izvozu.

…ali praksa nudi bitno drukčiju tezu

Konvencionalna je logika, međutim, u koliziji s dugogodišnjom praksom. Na to podsjeća već i objava svježe statistike: neočekivani rast stope inflacije, koja je u SAD u siječnju dosegla 3%, u normalnim bi okolnostima trebao isprovocirati rast prinosa na državne obveznice, a onda posljedično i daljnju aprecijaciju dolara. Viša stopa inflacije u praksi sužava prostor za manevar monetarnim vlastima i smanjuje vjerojatnost značajnijeg pada kamatnih stopa koji bi otvorio put slabljenju dolara.

Dogodilo se upravo suprotno, te se deprecijacija dolara u odnosu na rusku rublju sada doima specifičnom aberacijom koja odudara od prevladavajućeg trenda tek intenzitetom, ali ne i smjerom. Jer od početka godine, u sjeni igrokaza koji su posljednjih tjedana Trumpovi izaslanici izvodili na Starom kontinentu, dolar bilježi pad u odnosu na sve važnije rivale (valute razvijenih zemalja).

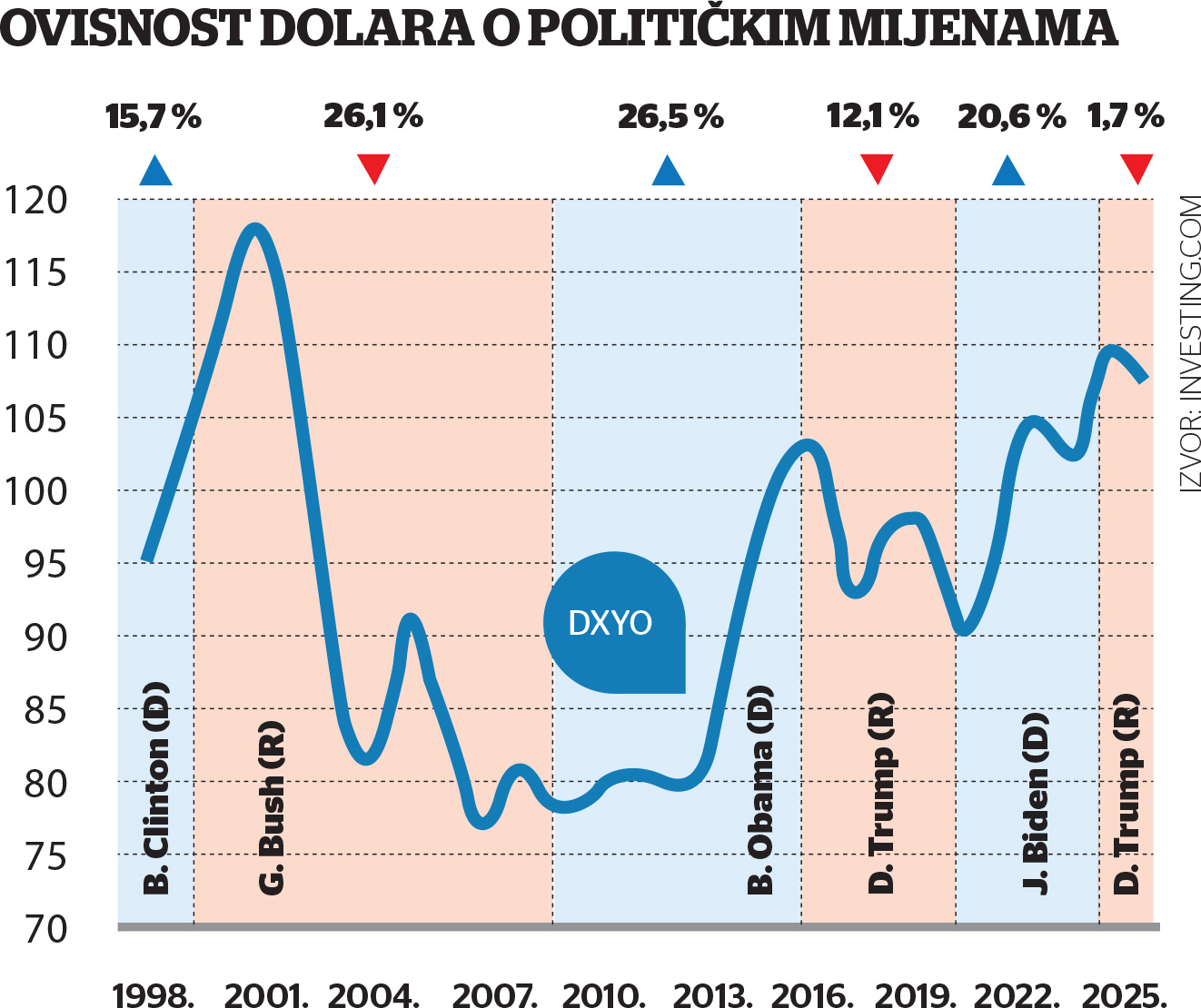

U nešto širem vremenskom kontekstu, klizanje dolara ne odudara od uobičajenog obrasca u kojem je ključna determinanta – politika. Točnije, politička orijentacija stanara Bijele kuće. Na uzorku od posljednjih tridesetak godina (uvjetovanom dostupnim brojkama), obrazac je lako prepoznati: predsjednik iz redova Demokrata potiče rast dolara, dok republikanski predsjednici donose suprotan trend. Prvi Trumpov mandat pritom nije nikakva iznimka: indeks dolara u te je četiri godine (od početka 2017. do kraja 2020. godine) izgubio na vrijednosti otprilike 12%, dok je njegova vrijednost uvećana za čak petinu dok je državnnom administracijom upravljao Joe Biden.

I pritom nema govora o pravilnim izmjenama ciklusa. Drugim riječima, duljina mandata (Bush Jr i Obama su odradili dva puna predsjednička mandata) u ovoj priči nije bitna varijabla. Istovjetan zaključak podupire i istraživanje koje potpisuju Pasquale Della Corte (Imperial College London) and Hsuan Fu (Université Laval), s tom razlikom što se u dotičnoj studiji uzorak proteže na ukupno četrdeset godina.

Autori navode kako je vrijednost dolara za vladavine Demokrata (u Bijeloj kući, ne nužno u Senatu i/ili Kongresu) u promatranom razdoblju u prosjeku rasla za 4,2% godišnje, dok je za mandata Republikanaca američka valuta bilježila minus od 1,3% (godišnje). A da stvar bude još zanimljivija, autori istraživanja tvrde kako politička orijentacija vladajućih garnitura u ostatku svijeta ne predstavlja bitan faktor promjene. Čini se kako je katalizator izmjene trendova upravo – trgovina.

Drugim riječima, Della Corte i Fu vjeruju kako je proklamirana otvorenost Demokrata globalnoj trgovini s jedne, te protekcionizam svojstven Republikancima s druge strane, vrlo bitna odrednica oscilacija dolara. U njihovom modelu uvođenje carina u produkciji Bijele kuće u pravilu provocira recipročne mjere američkih vanjskotrgovinskih partnera, te u konačnici ima za posljedicu manju potražnju za američkom valutom (i pad tečaja). Teza zvuči malčice klimavo u svijetlu niza protekcionističkih mjera koje je uveo (ili naslijedio od svog prethodnika) Joe Biden, ali statistički značajna razlika između Demokrata i Republikanaca u kontekstu tečaja dolara ostaje nepobitna činjenica.

Pravo je pitanje – do kada? Jer kako je prije punih pola stoljeća zgodno primijetio britanski statističar George Box, “svi modeli su promašeni, ali su neki barem korisni”. U ovom slučaju analiza ovisnosti dolara o izmjenama američkih predsjedničkih ciklusa nudi zanimljivu protutežu konsenzusu tržišta i vjerojatno je odraz zabrinutosti investitora koji strahuju da bi se radikalni potezi aktualne garniture u Bijeloj kući (Kongres i Senat su u ovoj predstavi ionako tek kulise) mogli negativno odraziti na domaću potrošnju i uopće, ekonomsku aktivnost u zemlji. Odluči li Trump doista provesti u djelo ambicioznu agendu podizanja brojnih trgovinskih barijera, eskalacijom trgovinskog rata na globalnoj razini vjerojatno će svi ponešto izgubiti (i neće biti dobitnika).

A onda opet, možda je aktualna slabost dolara tek posljedica ponešto sniženih tenzija, odnosno pretpostavke kako su carine zapravo tek (isprazne) prijetnje i uvertira u pregovore, bilo s nominalnim saveznicima ili protivnicima (Kina). U nedostatku koherentnih argumenata kojima bi carine mogli nekako utrpati u kontekst stranačke business-friendly reputacije, poveći broj istaknutih Republikanaca besramno perpetuira upravo tu tezu. No budući je već jednom krenuo tim smjerom, sva je prilika da će Donald Trump vrlo skoro povući konkretne poteze (povećati carine). Bit će to pravi test modela u kojem su dosad upravo Republikanci sustavno vukli dolar – nizbrdo.