Inflacija, mjerena kretanjem potrošačkih cijena blizu, odnosno iznad 9 posto u SAD i eurozoni, izazvala je velike promjene u ponašanju dviju najvećih središnjih banaka na svijetu. Pri tom nije samo dosegnuta razina inflacije ta koja izaziva nelagodu kod središnjih bankara.

To je prije svega ustrajnost zadržavanja inflacije na tim razinama, te mogućnost da inflacija bude i viša zbog visokih, rekordnih cijena nekih energenata (plina i struje u Europi), odnosno da se pojave tzv. učinci druge runde. U tom se scenariju visoka inflacija počinje prelijevati u očekivanja buduće inflacije i druge kategorije, prije svega plaće na tržištu rada.

To bi otvorilo cijelu inflatornu spiralu koju bi bilo još teže zaustaviti, a mogla bi se zbog usporavanja gospodarskog rasta u jednom od nepovoljnih scenarija pretvoriti u stagflaciju – okruženje s visokom inflacijom i marginalnom stopom ekonomskog rasta.

Osnovni poučci

Vratimo se trenutak na početak ove godine. Do tada je još prevladavao stav ili ideja da je inflacija privremenog karaktera jer je prvenstveno posljedica šoka ponude – rasta troškova energenata i sirovina, a nakon toga i hrane na svjetskom tržištu zbog poremećaja u lancima nabave i proizvodnim lancima zbog pandemije. Brzi oporavak potražnje nakon pandemije ponuda nije mogla pratiti.

Nakon rasta u drugoj polovici 2021. cijene ovih dobara su se počele smirivati, čak i zakratko padati, ali je na tržište stigao novi šok – ruska invazija na Ukrajinu. Sankcije protiv Rusije su se pojačale, jer su postojale i od prije zbog okupacije Krima, a s obzirom da su i Rusija i Ukrajina veliki izvoznici hrane i sirovina, uz ruski izvoz nafte i prirodnog plina, prvenstveno prema Europi.

Novo jačanje šoka ponude počelo je mijenjati priču o trajnosti inflacije i u eurozoni, iako je inflacija u eurozoni i dalje prije svega “pogonjena” troškovima, no energetska kriza o Europi zbog “ovisnosti” o ruskom plinu u središnjoj i istočnoj Europi, a dijelom i o ruskoj nafti, pretvorilo je taj pritisak u dugotrajniju priču.

U SAD priča je drugačija – inicijalni šok ponude ili troškovna inflacija postupno je ustupila mjesto opasnijoj i potencijalno dugotrajnijoj inflaciji potražnje. Naime, za razliku od Europe, na američkom tržištu rada nastavljeni su dobri trendovi, postoji visoka potražnja za radom i broj zaposlenih se povećava što je uzrokovalo ubrzanje rasta plaća.

Prije no što nastavimo, postoje dvije stvari koje bi trebalo napomenuti iz osnova ekonomije. Prvo, monetarna politika svojim djelovanjem primarno djeluje na (agregatnu) potražnju, mijenjanjem kamatnih stopa i utjecajem na ponudu novca. Drugo, utjecaj monetarne politike dolazi s vremenskim odmakom od nekoliko tromjesečja. Sadašnje odluke ovise i očekivanom kretanju ekonomije u budućnosti, pa se ne mogu donositi odluke samo na temelju sadašnjih kretanja već i očekivanih kretanja u budućnosti.

Stoga veliku ulogu pri odlukama imaju i ekonomske projekcije u srednjoročnom razdoblju koje središnje banke koriste pri donošenju odluka. Na ove osnovne postavke upozorava niz poznatih ekonomista s velikim akademskim i praktičnim iskustvom, a možete ih naći na različitim društvenim mrežama.

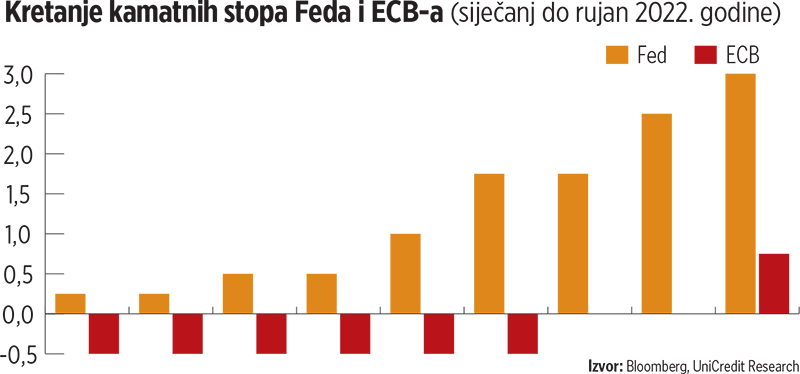

FED je već u ožujku krenuo s najmanjim podizanjem kamatne stope od 25bp, a onda je nastavio s 50bp u svibnju, 75bp u lipnju i 75bp u srpnju. U trenutku pisanja ovog teksta očekuje se sljedeći sastanak u rujnu na kojem je najočekivaniji potez novih 75bp podizanja kako bi se njihova ciljana kamatna stopa (Fed Fund Rate) našla na 3,25%, na najvišoj razini od početka 2008. godine! Što nije kraj ciklusa.

Očekuje se da će Fed najaviti da se sljedeće godine njihova kamatna stopa vjerojatno penje i do razine od 4% (možda i iznad ako američko gospodarstvo ne uđe u recesiju za što postoje velike šanse).

Je li to jedina opcija?

Europska središnja banka (ECB) je tijekom veljače i ožujka promijenila pristup i retoriku, iako je ideja privremene, tranzitorne inflacije bila duže prisutna u njihovim službenim stavovima.

Kamatna stopa na depozite u ECB-u, koja je s vremenom postala primarna kamatna stopa u definiranju monetarne politike u eurozoni, još je od 2014. bila negativna. ECB je u srpnju prvi puta podigao svoje kamatne stope, i to u prvom koraku od 50bp, koji nije bio povijesno uobičajen (postupni pomaci od 25bp bili su pravilo), da pokaže odlučnost u promjeni svog pristupa i zaustavi bilo kakve učinke druge runde na inflaciju (prije svega kroz očekivanja za budućnost).

Početkom rujna uslijedio je novi korak – veliko povećanje od 75bp kako bi se pojačao psihološki učinak jer inflacija nije usporila svoje kretanje. No, najavljeni su i novi koraci u ciklusu podizanja koji su stvorili očekivanja da će depozitna kamatna stopa ići i barem do razine od 2%. Trenutno je na razini 0,75%.

FED-ov pristup, ako i izazove kratkotrajnu recesiju, ima velikog opravdanja. Naime, između 50 i 60 posto stope inflacije u SAD pokretano je potražnjom (ili viškom potražnje) na koji monetarna politika ima velikog utjecaja.

Također, američka realna potrošnja još je krajem 2021. dostigla realnu potrošnju prije pandemije. Velikim dijelom i zbog ogromnih fiskalnih poticaja američke vlade prema privatnom sektoru. S obzirom na nastavak povoljnih kretanja na tržištu rada i na postojeće projekcije inflacije, FED-ovo dizanje kamatnih stopa čini se posve opravdano.

ECB-ov pristup baziran je na najnovijim, zasad internim projekcijama inflacije koja se do 2024. neće spustiti na ciljanu razinu oko 2%. Eurozona se već nalazi na pragu recesije zbog energetske krize i pada realnog dohotka stanovništva.

Gotovo je sigurno da će nova putanja kamatnih stopa pomoći odvesti eurozonu u recesiju početkom sljedeće godine, puno prije no što stvarno počne djelovati na inflaciju, iako bi trebala djelovati na inflacijska očekivanja i spriječiti prelijevanje svake buduće potražnje (iako na tržištu rada u Europi nema takvih naznaka) na inflaciju.

Naime, za razliku od SAD-a, inflacija u eurozoni i dalje je pogonjena troškovima – ponudom. Realna potrošnja još uvijek nije dostigla razine iz 2019., pa se ne može govoriti o potražnjom pogonjenoj inflaciji. Prema izračunima, između 80 i 85% stope inflacije u eurozoni određeno je rastom troškova (energenti izravno i kroz usluge koje imaju veliki input energije te hrana).

Teoretski to znači da monetarna politika može efikasno djelovati tek na 15 do 20% stope inflacije, što će od nje zahtijevati veliki pomak za djelovanje na mali dio inflacije s velikim vremenskim pomakom, iako se već stvaraju uvjeti da monetarna politika počne djelovati i u drugom smjeru kako bi ublažila recesijska kretanja i realni pad dohotka stanovništva.

No, primarni cilj ECB-a je stabilnost cijena i trenutni sastav Upravnog vijeća primarno je fokusiran na taj cilj. Iako je posve izvjesno da je bez pomoći fiskalne i strukturnih politika taj zadatak izuzetno težak.

*Hrvoje Dolenec, glavni ekonomist i direktor makroekonomske i tržišne analize Zagrebačke banke